本周有哪些值得关注的数据及榜单呢?

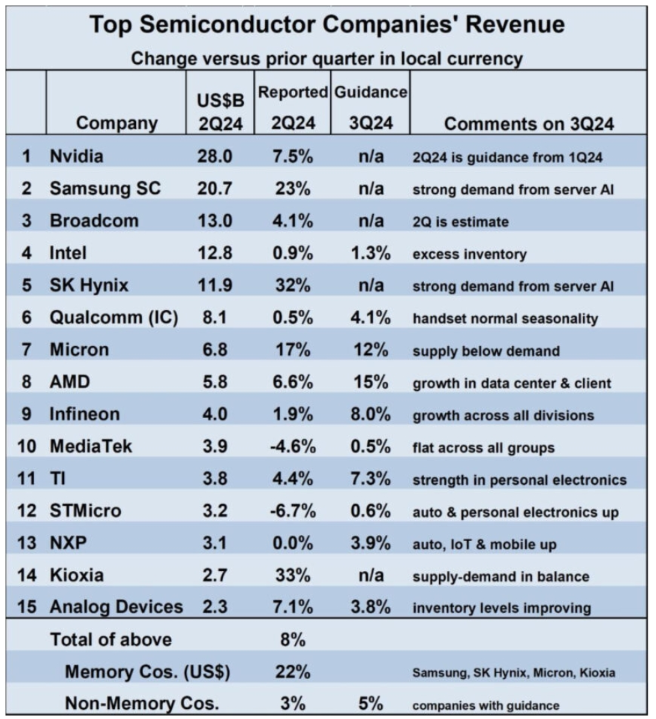

全球TOP15半导体厂商排名出炉

与2024年第一季度相比,主要半导体公司2024年第二季度的收入增长普遍强劲。在排名前十五的公司中,只有两家公司(联发科和意法半导体)在2024年第二季度的收入出现下滑。

增长最强劲的是内存公司,SK Hynix和Kioxia分别上涨超过30%,三星半导体上涨23%,美光科技上涨17%。2024年第二季度与2024年第一季度相比,排名前十五的公司加权平均增长率为8%,其中内存公司上涨22%,非内存公司上涨3%。

英伟达2024年第二季度营收为280亿美元,仍是最大的半导体公司。三星以207亿美元位居第二。博通尚未公布其2024年第二季度业绩,但我们估计其营收为130亿美元,超过英特尔的128亿美元。英特尔多年来一直位居第一或第二,今年下滑至第四位。

对于2024年第三季度的收入预期是积极的,且前景广阔。AMD预计2024年第三季度收入将增长15%,这得益于数据中心和客户端计算的强劲增长。美光表示,内存热潮将继续,供应低于需求,并预计增长12%。三星半导体和SK海力士没有提供收入预期,但两家公司都预计服务器AI的需求将继续强劲。

英特尔、联发科和意法半导体则预计2024年第三季度的收入增长率将较低。

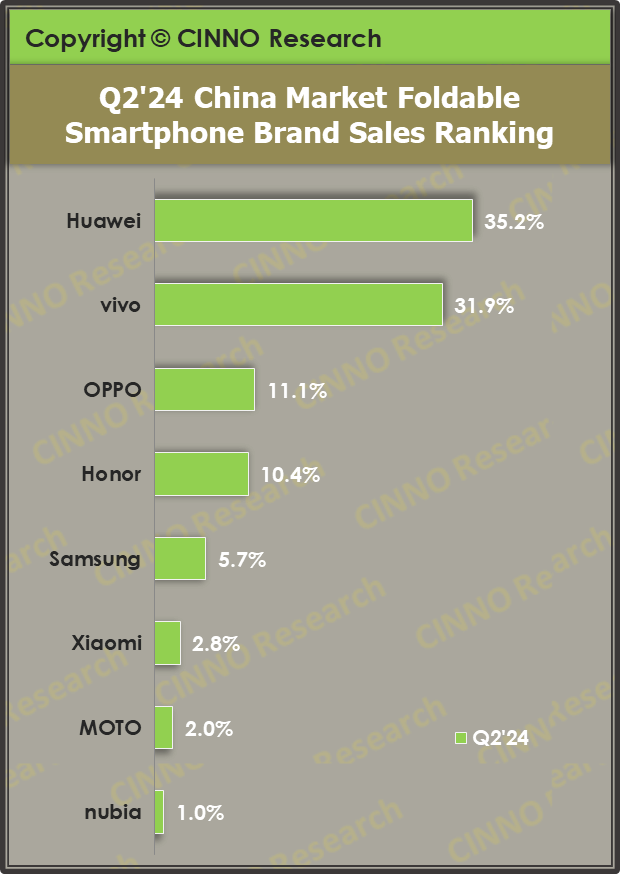

CINNO Research:2024年Q2中国折叠屏手机销量同比大增125%

根据CINNO Research数据显示,2024年第二季度中国市场折叠屏手机销量达262万部,同比增长125%,环比增长11%,同比、环比双增长,已连续第四个季度保持三位数同比增长幅度。

2024上半年中国市场折叠屏手机累计销量达498万部,同比增长121%,渗透率3.6%,对比去年同期1.7%的渗透率上升1.8个百分点,在5,000元以上高端市场份额达到13%,而这一数字在2020年仅为2%。

报告还提到,2024年第二季度中国折叠手机市场搭载AI技术的销量占比42%,同比大幅上升42个百分点,环比上升10个百分点。

机构:全球晶圆代工营收Q2环比增长9%

根据市调机构Counterpoint Research的《晶圆代工季度追踪》报告,2024年第二季度全球晶圆代工行业收入环比增长约9%,同比增长23%。

Counterpoint指出,代工营收环比增长主要得益于强劲的AI需求。CoWoS供应仍然紧张,未来专注于CoWoS-L的产能扩张具有潜在上升空间。

另一方面,非人工智能需求复苏进展缓慢,预计2024年第三季度智能手机旺季表现不尽如人意,汽车和工业需求复苏也将延迟。

Counterpoint称,值得注意的是,中国大陆的晶圆代工和半导体市场复苏速度快于全球同行。中芯国际和华虹等中国大陆晶圆代工厂商公布了强劲的季度业绩和积极的指引,他们比全球成熟节点晶圆代工厂商更早触底,整体利用率已恢复至80%以上,因为中国大陆的无晶圆厂客户更早进入库存调整阶段。

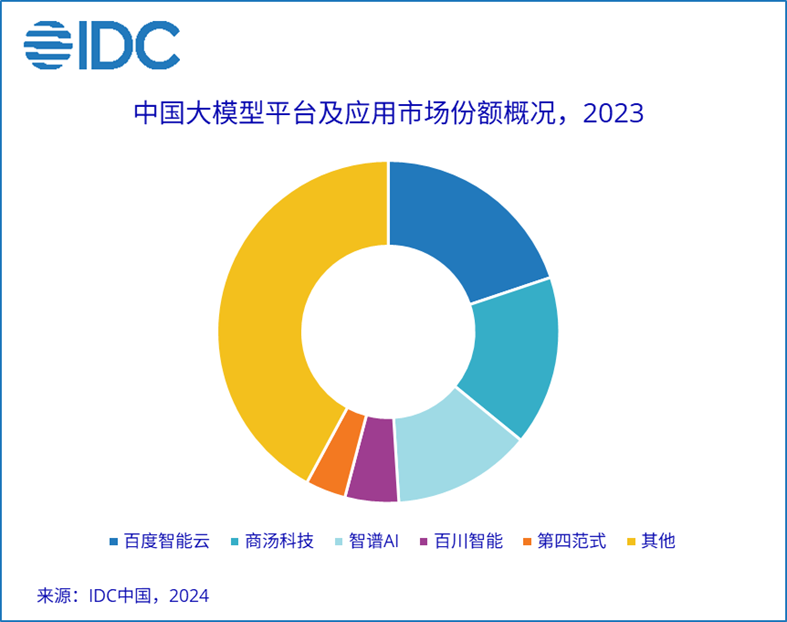

IDC首次发布大模型平台及应用市场份额报告

IDC首次发布了《中国大模型平台市场份额,2023:大模型元年 —— 初局》。数据显示,2023年中国大模型平台及相关应用市场规模达17.65亿元人民币。

报告称,在过去的一年中,行业对于大模型更多的是早期投入,甚至观望而不重投入,因此2023年整体市场规模并不显著;并且市场格局也主要还是由早期投入者如百度、商汤、智谱、百川等公司构成。

进入2024年,头部互联网公司加大对大模型的投入且发起价格战,为早期的大模型初创企业带来一定的竞争压力。预计未来2-3年,市场格局将发生多轮巨变。

展望未来,报告称尽管大模型与生成式AI是今天科技市场的最大焦点,大模型实际实现的能力仍然较低,不同技术提供商的大模型能力也有一定的差异。不能持续投入基座大模型,很容易导致企业在下一轮的模型能力竞争中落后且出局。

TrendForce:2024年全球笔电供应链转移比例增至12.4%

根据TrendForce预估,2024年全球笔记本电脑(笔电)出货量将达约1.74亿台,较2023年增长3.7%。

TrendForce指出,换机需求主要集中在入门级消费市场和教育市场。AI笔电方面,厂商虽然在2024年下半年陆续推出,但高昂的售价可能会推迟消费者的采购,因此预计2025年才能看到AI机种对供应链带来的实质贡献,届时,在商务换机需求推动下,全球笔电出货量预期将年增5%。

从供应链来看,TrendForce表示,全球供应链格局近年发生显著变化,笔电品牌商逐步将生产链布局转移到越南和泰国。

在戴尔和苹果的积极布局下,2024年越南的笔记型电脑代工比重预计将提升至6%。泰国虽为后起之秀,但随着惠普与广达在当地的密切合作,加上英业达将于下半年加入生产行列,预计泰国的全球笔电生产占比将快速攀升至2.3%。

TrendForce预计,2024年全球笔电供应链转移比例提升至12.4%。全球笔电生产正朝著更加多元化和灵活化的方向发展。

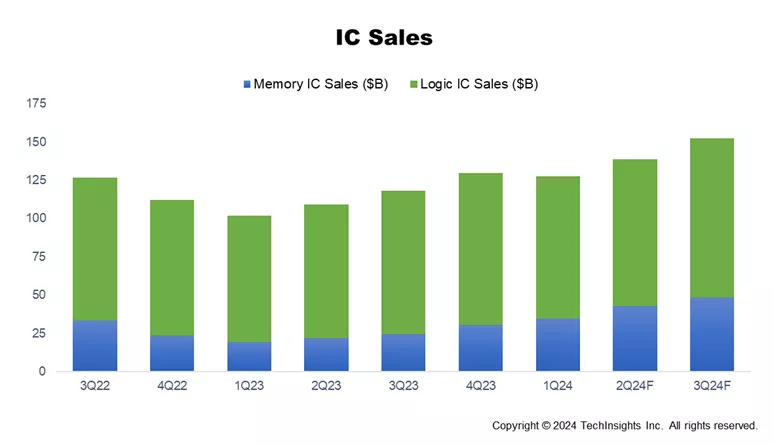

机构:2024年Q2全球集成电路销售额同比增27%

SEMI在其与TechInsights联合编写的2024年第二季度半导体制造监测(SMM) 报告中宣布,2024年第二季度全球半导体制造业继续呈现改善迹象,IC销售额大幅增长、资本支出趋于稳定,晶圆厂安装产能增加。尽管某些终端市场的复苏速度有所减缓,但AI芯片和高带宽内存(HBM)的强劲需求为行业增长提供了强劲的推动。

报告指出全球集成电路销售总额在今年二季度实现了27%的强劲同比增幅。报告预计三季度IC销售额将飙升 29%,打破2021年创下的历史极值。

此外需求的改善也推动2024上半年IC库存水平同比下降了2.6%。

而在半导体行业资本支出方面,虽然2024年二季度的支出规模较2023年同期减少了9.8%,但仍高于2024年一季度。

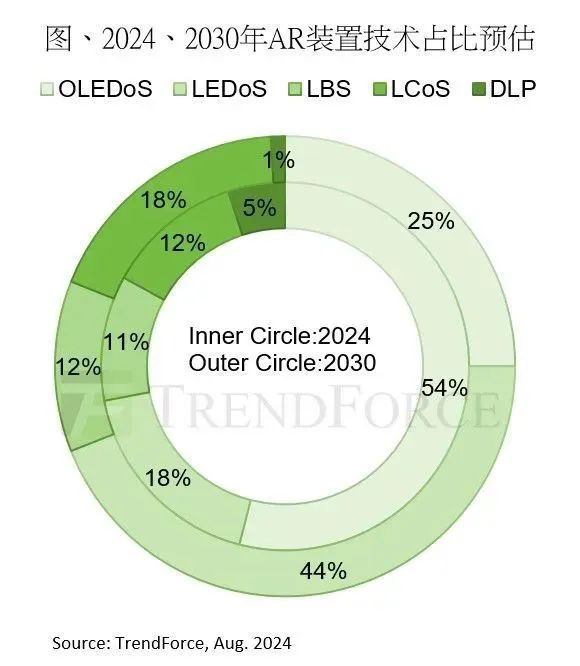

TrendForce预估2030年AR头显设备出货量2550万台

TrendForce预估2030年AR头显设备出货量2550万台,2023至2030年的年复合增长率为67%。

TrendForce表示AR头显设备热度逐年攀升,除了Apple 、Meta等国际品牌未来有相关产品计划外,中国厂商在LEDoS领域的投入也较为活跃。

由于LEDoS光源特性因可满足AR装置高亮度、体积小、低功耗的需求,被视为重要技术储备。TrendForce预估,2024年LEDoS在AR装置的市占率将达到18%,到2030年将提升至44%。

而相较于LEDoS或OLEDoS,LCoS技术拥有高分辨率和高亮度特性,并且在制程良率和成本上都具优势。TrendForce预估其在2024年至2030年间的市占率将维持在10%-12%左右。

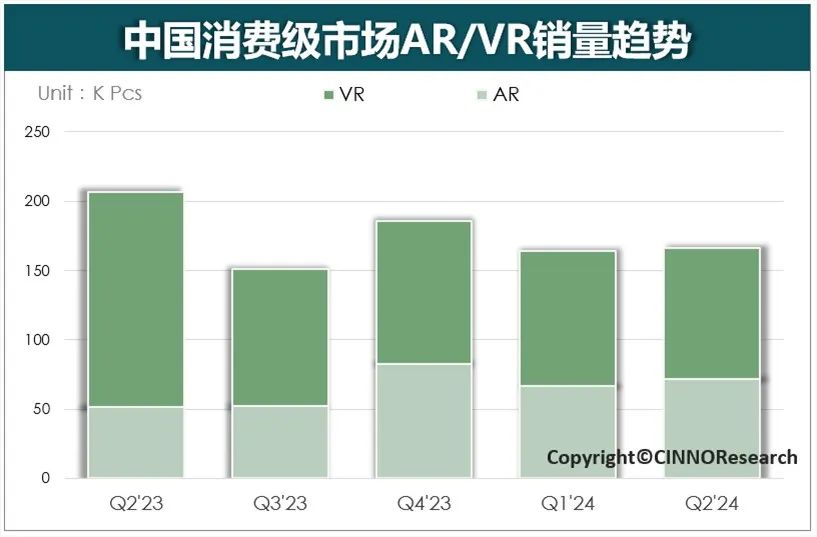

CINNO Research:2024年Q2国内消费级XR市场环比小幅增长1.5%

根据CINNO Research统计数据显示,受618电商平台降价促销,2024年第二季度国内XR市场销量合计16.6万台,环比增长1.5%。其中消费级VR市场销量为9.5万台,环比下滑3%,主要原因VR设备在消费级别偏向游戏方面,由于产品功能类似,导致用户换机动力不足。

本季度最大亮点,苹果Vision Pro国货版正式售卖,虽然销量未能提振整体市场,但其创新技术和优质用户体验为XR市场带来了新增长点。

从产品形态看,VR设备在中国市场上,消费者选择VR一体机销量份额几乎与上个季度持平,占76%;AR设备方面,仍然以分体式头显为主,份额略有增长,占84%;反之,AR一体化眼镜份额有小幅度下滑至16%,原因是上半年无新品发布。

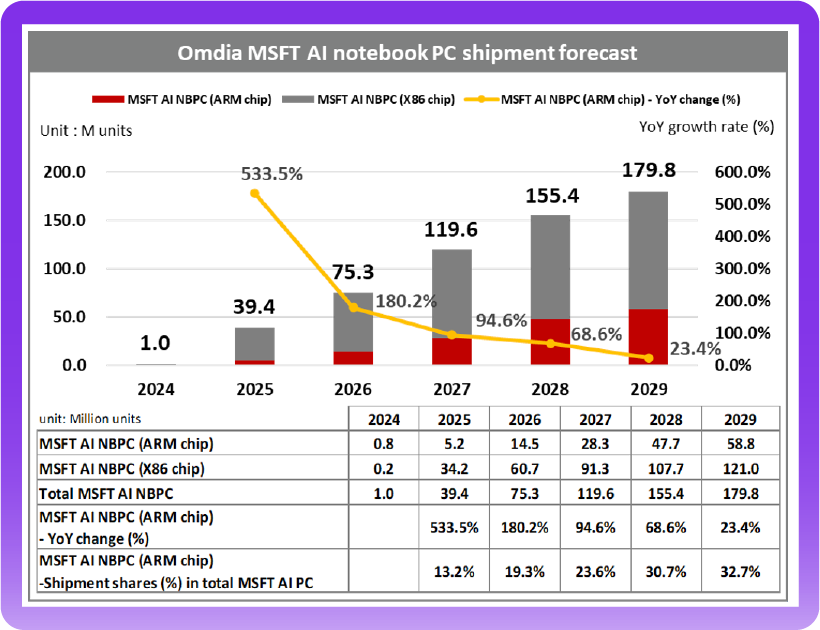

Omdia:微软ARM芯片架构AI笔记本电脑明年出货增长高达534%

根据Omdia人工智能笔记本电脑(AI Notebook PC)出货预测数据显示,微软ARM芯片架构(ARM-base)的AI笔记本电脑出货量将从2024年的八十万台跃升至2029年的五千八百八十万台,预计年复合成长率从2024年至2029年将高达136%。

特别值得注意的是,微软ARM芯片架构的AI笔记本电脑在2025年出货年增长率将达到534%。

根据报告分析,推动微软ARM芯片AI笔记本电脑快速出货增长的原因有两个:一是生成式AI技术将降低使用者进入创作者市场的障碍;二是具备与苹果产品竞争的相同条件。

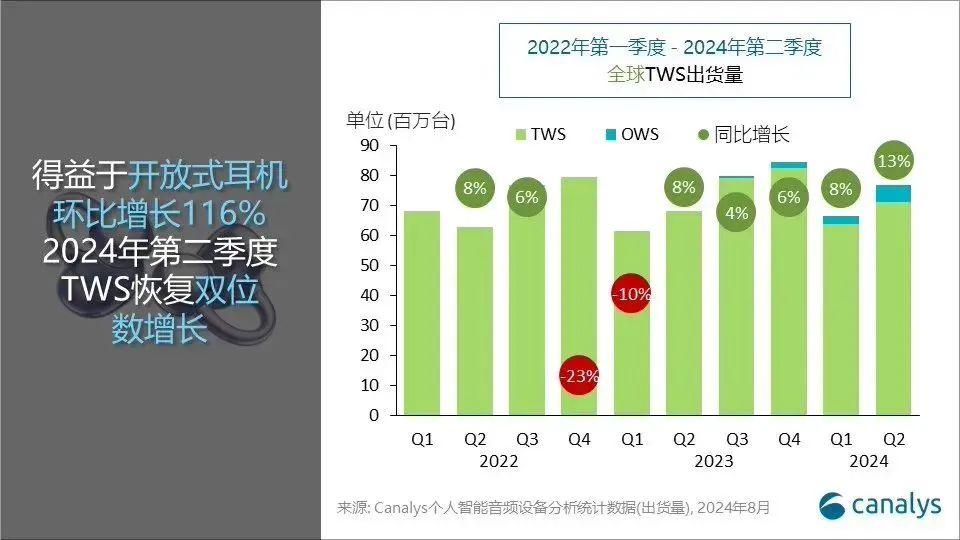

Canalys:2024年Q2全球个人智能音频市场出货量同比增长10.6%

Canalys数据显示,2024年第二季度,全球个人智能音频市场(包括TWS、无线颈挂式耳机和无线头戴式耳机)表现强劲,多个细分市场均有显著增长,总出货量达到1.1亿部,同比增长10.6%。

得益于开放式耳机环比增长116%,TWS出货量同比增长12.6% ,占据72.6%的市场份额。本季度50美元以下价格段的市场份额首次超过50%。

总体数据来看,苹果以1800万台出货量居首,占据17.1%的市场份额;三星出货量810万台,市场份额7.6%;Boat、小米和索尼也进入前五。

END