人工智能自从2022年爆发以来,最大的赢家无疑就是英伟达了,不仅市值飙升,一度超越苹果,更重要的是带动了整个AI芯片产业链的发展,比如SK海力士的HBM,之前由于成本高昂几乎无人问津,但现在却是一卡难求了。

同样的国产相应的AI产业链也受益于英伟达的爆发,其中作为英伟达芯片电感元件的独家供应商——铂科新材,也是连续利润大涨。

我们知道英伟达AI芯片,一直都是供不应求的,现在是开足马力,在全力扩充产能;而芯片电感作为AI服务器等高端电子设备的关键组件,其需求量随着AI市场的扩大而激增。

芯片电感是一种微型化的电子元件,主要用于集成电路中,其功能包括存储和转换电能。市场预测,2024年全球AI服务器需求达2000万台,每台需配60个一体成型电感,总计需求高达12亿颗。据中信证券预测,2023年至2027年期间,全球金属软磁芯片电感市场规模将以年复合增长率76%的速度飙升。

铂科新材作为英伟达电感国内唯一供应商,其芯片电感已批量用于英伟达AI芯片GPU-H100。据了解,铂科新材目前已经推出了多个芯片电感系列料号,取得了多家知名芯片厂商的验证和认可,并已实现小批量生产和交付,正在加快批量交付。而且随着,英伟达AI芯片的迭代,H200,G200等陆续推出,其对于芯片电感的需求还将进一步加大。

铂科新材作为国产AI产业链中的重要一环,以及国产“隐藏冠军”公司;不仅在芯片电感领域具有不可替代的市场地位。同时,其也是国产金属软磁粉芯的核心供应商之一。

金属软磁粉芯是指将符合性能指标的金属软磁粉采用绝缘包覆、压制、退火、浸润、喷涂等工艺技术所制成的磁芯,是电感元件的核心部件之一。

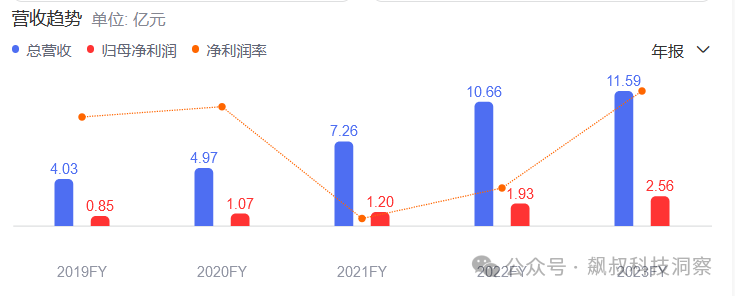

其实,金属软磁粉芯是铂科新材的第一大收入来源;根据2023年财报,其金属软磁粉芯2023年收入10.26亿元,收入占比88.59%,同比增长0.41%。从铂科新材2021-2023年收入结构可以看出,金属软磁粉芯一直是其核心收入来源;但电感元件营收正大幅飙升,比例也从2021年的不到1%,飙升到2023年近9%。

当然,金属软磁粉芯营收也一直在保持高速增长之中,尤其是铂科新材产品不仅在人工智能领域在扩大使用,同时在新能源汽车及充电桩领域都在大规模应用,其也成为了比亚迪、华为等新能源汽车品牌的核心供应商之一。

对于铂科新材而言,营收主力金属软磁粉芯随着应用场景的扩大,以及应用技术要求的提升,其产品和技术也在不断迭代升级,不仅收入稳定,而且还在高速增长之中;同时,在芯片电感领域也逐步形成规模化收入,也就是其“第二条增长曲线”正在形成。

尤为关键的是,铂科新材一直保持较高的毛利率,没有随着营收的增长而拉低公司的毛利水平,这是其尤为稀缺之所在。

同时据最新消息,铂科新材计划投资1亿元在泰国投资建设高端金属软磁材料及磁元件生产基地。也就是说,铂科新材不仅着眼于国内市场,也在一步步布局全球市场。

因此,随着人工智能、新能源汽车产业的蓬勃发展,以及其国内、外布局的完善,铂科新材2024年不仅还将保持高速增长,同时也更具有想象空间了。