8月22日晚间,A股碳化硅衬底龙头天岳先进发布2024年半年度报告。数据显示,天岳先进2024年上半年实现营业收入9.12亿元,同比增长108.27%;实现归母净利润1.02亿元,同比扭亏为盈。

今年整个碳化硅产业链,似乎普遍“挣钱难”,全球碳化硅衬底龙头厂商Wolfspeed,近年来的业绩情况也十分不尽如人意。在营收增长和利润方面,都无法达到自己的预期。

在此背景下,天岳先进能够实现扭亏为盈实属不易,我们来看看半年报的关键信息有哪些:

1、车规级高品质衬底出货起量

天岳先进营收已连续9个季度实现环比增长。公告显示,公司业绩持续增长的背后,主要得益于终端应用领域对高品质碳化硅产品的旺盛需求,特别是电动汽车领域对碳化硅应用的加速渗透。同时,天岳先进在导电型碳化硅衬底业务方面的快速发展,以及与国际一线大厂的合作和车规级产品优势,共同推动了天岳先进过去9个季度营收的环比增长。

2024 年上半年,得益于上海工厂前期模块化高标准的设计,率先打造碳化硅衬底领域智慧工厂的理念,通过 AI 和数字化技术持续优化工艺的方式,上海临港工厂产能产量持续提升释放,良率水平稳步提高,向客户持续供应高质量的衬底产品。

业界研究表明,碳化硅半导体在新能源汽车、新能源发电和储能等终端市场尚处于起步阶段,行业增长前景广阔。天岳先进持续在大尺寸、高品质以及关键核心环节等方面发力,有望继续引领行业发展,并实现长期向上的发展趋势。

值得注意的是,应用在新能源汽车上的车规级标准,是行业内最难进入的领域,目前仍仅有天岳先进等少数企业具备批量供应能力。而天岳先进已经覆盖了全球前十大功率半导体企业的一半以上,包括英飞凌、博世、onsemi等国际车规级大厂,展现了其在车规级衬底领域的强大实力。

2、8英寸转型趋势明确

近年来,第三代半导体碳化硅在加速6英寸晶圆向8英寸晶圆过渡。天岳先进凭借深厚的技术禀赋和优势,在8英寸衬底领域进行了前瞻布局,并已经取得了先发优势和领先地位。公开资料显示,天岳先进在8英寸碳化硅衬底的进展方面处于行业引领地位,并且已经实现了8英寸碳化硅衬底的批量销售。

天岳表示,从长期降低器件成本上,公司推动行业向 8 英寸碳化硅衬底转型。公司在 8 英寸衬底上进行了前瞻性布局,已经具备先发优势和领先地位。公司不仅实现 8 英寸碳化硅衬底国产化替代,公司 8 英寸碳化硅衬底已经率先实现海外客户批量销售。

目前,随着国际一线大厂在 8 英寸晶圆工厂的建设已经步入陆续投产的阶段,未来 8 英寸碳化硅衬底需求保持增长趋势。公司将继续扩大 8 英寸产品的客户验证和销售量。

此外,天岳先进在今年7月8日还宣布募集资金总额不超过3亿元(含本数),扣除相关发行费用后的募集资金净额将用于投资“8英寸车规级碳化硅衬底制备技术提升项目”。公告显示,8英寸车规级碳化硅衬底制备技术提升项目投资总额3.86亿元,建设周期为24个月,主要研发方向包括碳化硅生长热场仿真、碳化硅单晶应力控制、碳化硅单晶微缺陷控制、导电型碳化硅电阻率控制等。

根据公布信息,临港工厂二期8英寸碳化硅衬底扩产计划。其临港工厂的8英寸碳化硅总体产能规划约60万片,公司将分阶段实施。公司表示,在临港工厂建设上公司进行了超前布局,以适应产能的持续提升。

去年底,天岳先进董事长曾表示,公司的8英寸碳化硅衬底已经就绪,海外客户验证反馈非常好,下游晶圆制造端可以加快布局。

3、持续坚持研发创新情况

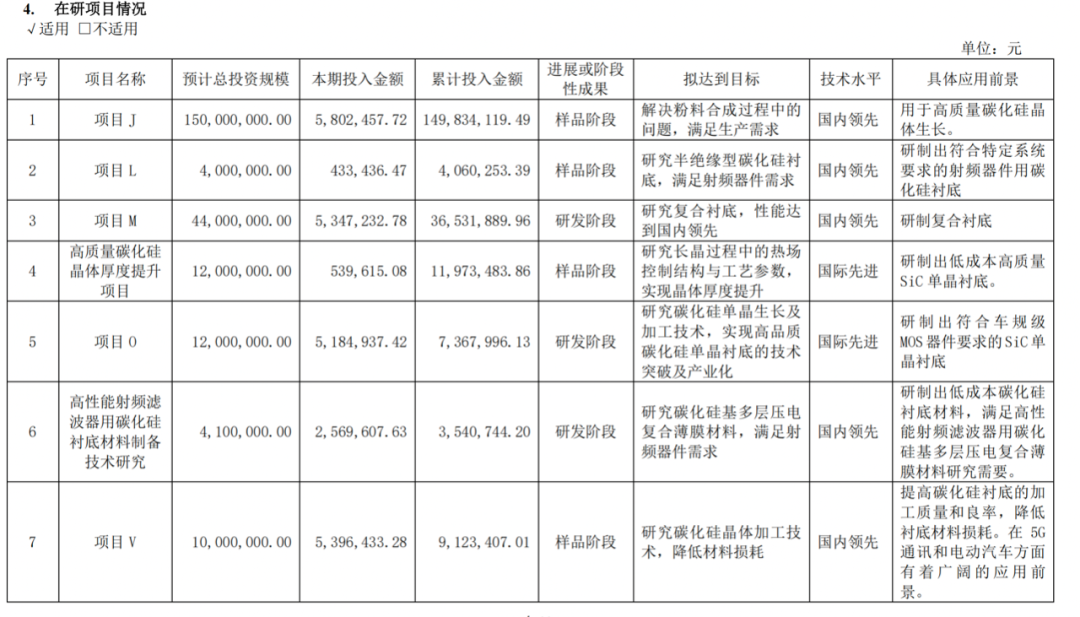

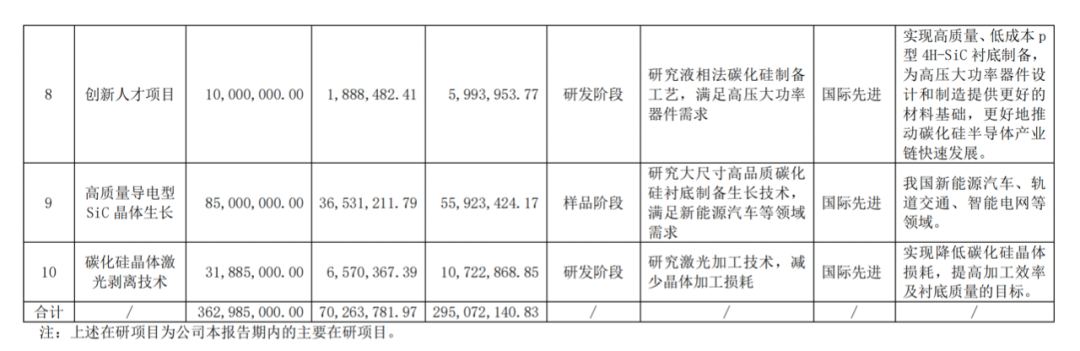

2024 年上半年,公司研发费用 5,620.98 万元,继续围绕前瞻性技术、大尺寸产品和关键核心等方面持续投入。目前公司在在半绝缘型衬底、6 英寸碳化硅衬底上已经实现了对海外衬底大厂的赶超。

在 8 英寸碳化硅衬底上,公司率先实现了自主扩径,完成从 8 英寸导电型衬底制备到产业化的快速布局,在产品品质和出货量上已经具备引领行业发展的优势,在国际市场具有竞争力。

目前公司在衬底制备上处于国际第一梯队,持续引领行业发展。公司继续加强基础研究,在晶体生长的缺陷控制等核心技术领域展开密集的试验,不断突破技术瓶颈,提高产品品质。公司业内首创使用液相法制备出了低缺陷的 8 英寸晶体,突破了碳化硅单晶高质量生长界面控制和缺陷控制难题。

公司将继续保持在 8 英寸衬底产业化方面的工艺创新投入,以实现低成本高质量车规 8 英寸碳化硅衬底的制备。

截至报告期末,公司及下属子公司累计获得发明专利授权 181 项,实用新型专利授权 302 项,境外发明专利授权 14 项。根据 Yole 旗下的知识产权调查公司数据,公司在碳化硅衬底专利领域,位列全球前五。

写在最后:

由于成本因素,目前硅基仍占有90%以下的市场,碳化硅衬底市场占有率仍不到10%。碳化硅要想大面积采用,就必须优化生产工艺和流程,提高生产效率,降低成本。

从产业发展趋势来看,这场价格战是必然的。我在前期文章中提过,降本增效是碳化硅衬底的生死战。只有成本下去了,下游才能采用,才能提高渗透率。这不仅是全球各碳化硅厂商的竞争,也是第三代半导体碳化硅取代第一代硅基半导体的战争。

而在这场战争中,目前格局已经清晰起来,从技术、工艺和产能交付能力来看,国产衬底大概率能利用中国强大的制造业优势和供应链能力干掉海外那位全球龙头,成为王者,而这场战争中,又有多少二三梯队的衬底厂会被大浪淘沙呢?

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。