年初,头部厂商广泛预测下半年PMIC将迎来复苏。从最新财报看,行业库存仍居高不下,营收和利润增长不如预期,工业和汽车疲软延续,行业萎靡何时才能迎来改善?

作者:芯八哥

编辑:Kiwi

来自芯八哥第574篇原创文章。

本文共2698字,预估阅读时间约8分钟

PMIC库存压力悬顶,增长和预期分化明显,下半年市场又将呈现什么样的走势?

业绩降幅或触底,中国回升明显

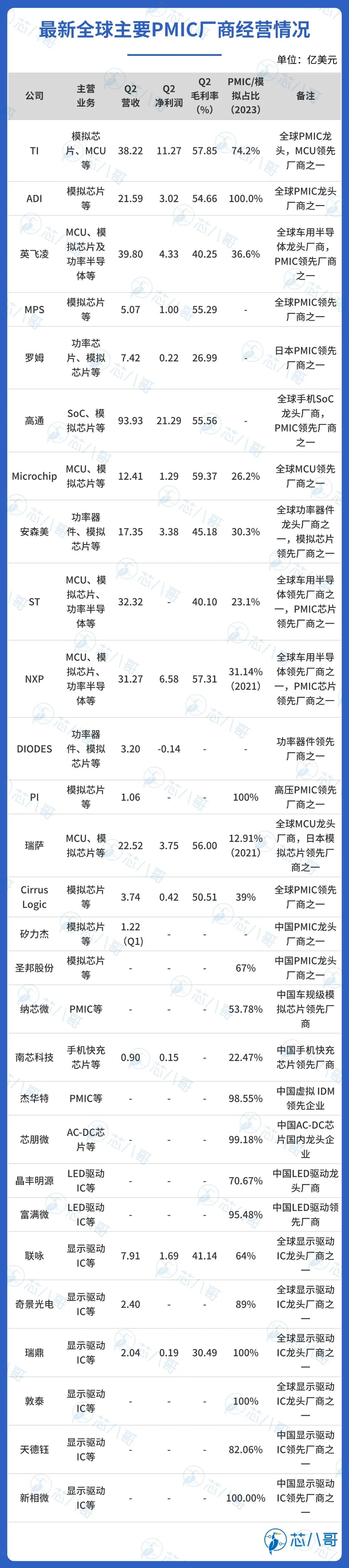

2024Q2行业营收及净利润仍低迷,呈现触底态势。受PMIC芯片库存去化及汽车、工业等大类需求低迷影响,以TI、ADI及MPS为代表的头部PMIC厂商营收及净利润同比持续下滑,但毛利维持相对稳定水平,显示行业“韧性”较强,同时最新财报信息披露行业触底态势明显。

从上半年各厂商业绩看,PMIC行业厂商平均营收复苏态势明显,但净利润增长低迷。具体营收规模看,MPS、高通、Cirrus Logic及南芯科技等受AI服务器及消费电子回升影响营收复苏显著,ADI、Microchip等受工业等需求影响降幅较大;净利润方面,ADI、英飞凌、Microchip及TI等受汽车和工业需求影响下滑明显,高通、南芯科技及杰华特等厂商持续受益于手机和AI服务器需求增长。

资料来源:各公司财报及预测、芯八哥整理

从具体营收增速看,TI、ADI、英飞凌、Microchip、ST等汽车和工业营收占比较大厂商营收仍不乐观,手机为代表的消费类是当前PMIC市场营收主要增长点。

资料来源:各公司财报及预测、芯八哥整理

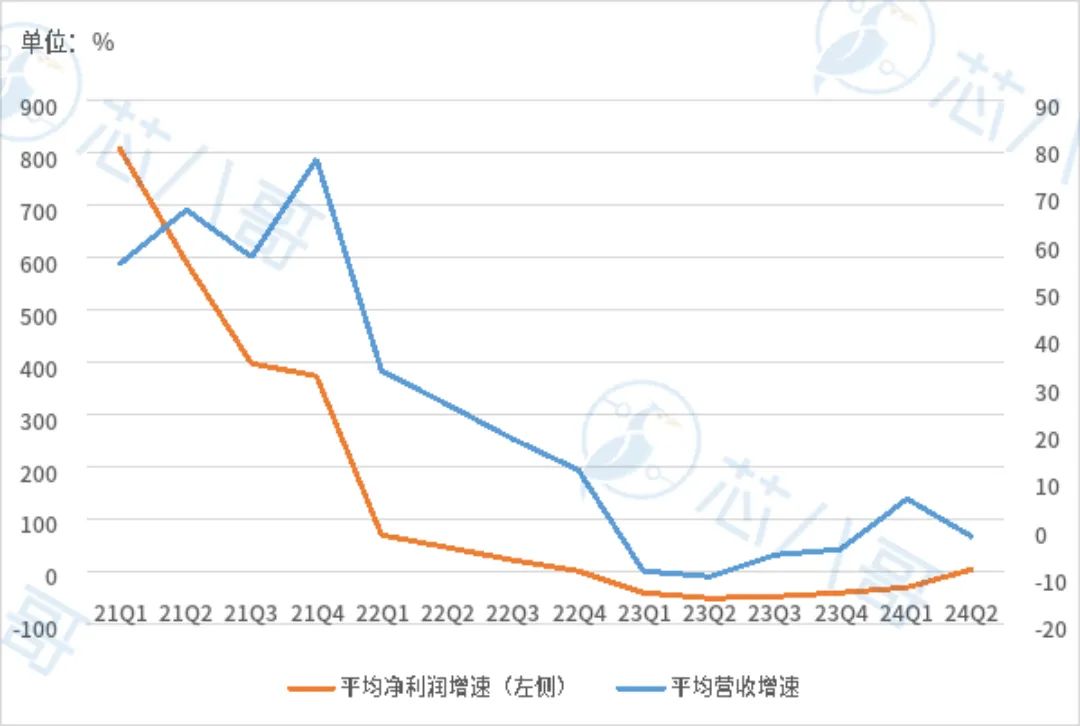

PMIC厂商营收和净利润仍未有明确回升态势。从头部厂商平均营收和增速走势看,PMIC市场自2021年底开始逐季下降,2023 H2开始在消费需求增长和汽车需求稳定下有所复苏,但波动较为明显,行业基本处于亏损底部,整体看目前行业仍未有明确回升态势。值得关注的是,行业净利润降幅收窄,呈现筑底向好信号。

最新主要PMIC厂商平均营收和净利润增速走势

资料来源:芯八哥整理

总的来看,中国市场需求看好,消费增长预期乐观。PMIC龙头厂商TI最新财报显示,公司营收同比增长仍不乐观,但环比有回升,同时中国市场营收上升明显。公司预计2024Q3营收同比降幅收窄,环比持续改善,同时中国市场需求表现出强劲环比增长势头,进入上升周期。中国PMIC龙头厂商矽力杰和圣邦股份营收回升稳定,手机等消费电子需求回暖刺激明显,增长预期较为乐观。

库存再创新高,下半年预期改善

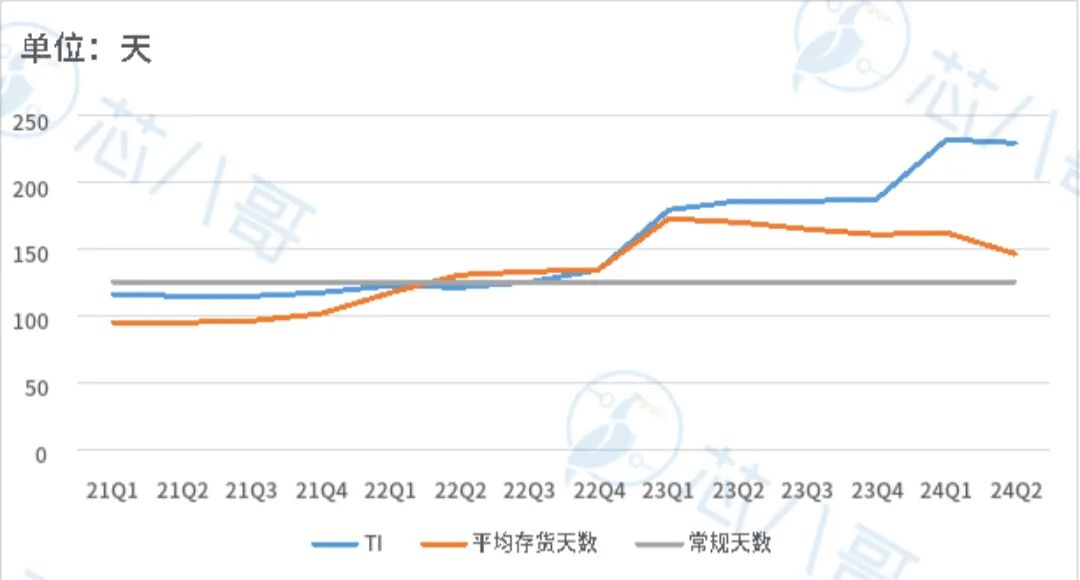

2024H1库存上升明显。具体看,2024Q1和Q2包括TI、ADI、英飞凌、MPS、Microchip、安森美及ST等均维持较高水平,相较于2023年底,TI、Microchip、PI、ST及ADI等涨幅都较为明显。

资料来源:Wind、各公司年报、芯八哥整理

从头部厂商财报梳理发现,库存调整持续,下半年预期改善。其中,TI表示2024Q2公司季度末库存为41亿美元,环比增加2300万美元,企业系统库存调整已结束,并且中国客户已充分调整自身库存,目前公司正在向终端需求发货。ADI表示工业作为公司利润最大的细分市场之一,2023年以来经历了前所未有的库存调整,2024Q2将是行业库存底部,下半年库存改善预期乐观。

其他细分PMIC领先厂商方面,MPS在2024Q2法说会表示此前由于客户库存波动产生巨大的供应过剩,目前客户已经消耗所有的过剩库存,市场正在恢复,交货周期很短。安森美在2024Q2季度法说会上表示,2024Q2库存环比增加7800万美元,周转天数增加20天至214天,分销库存自2024Q1的8周增加至2024Q2的8.9周,预期2024Q3至2025年均保持9周左右。英飞凌则表示公司库存趋于稳定,今年结束时库存将持续减少,但下游库存普遍偏高。

主要PMIC厂商平均存货与常规天数对比

资料来源:Wind、各公司最新财报及预测、芯八哥整理

总的来看,全球PMIC头部厂商在2024H1库存整体维持高位,中国地区客户库存已逐步改善,汽车与工业领域库存去化持续。

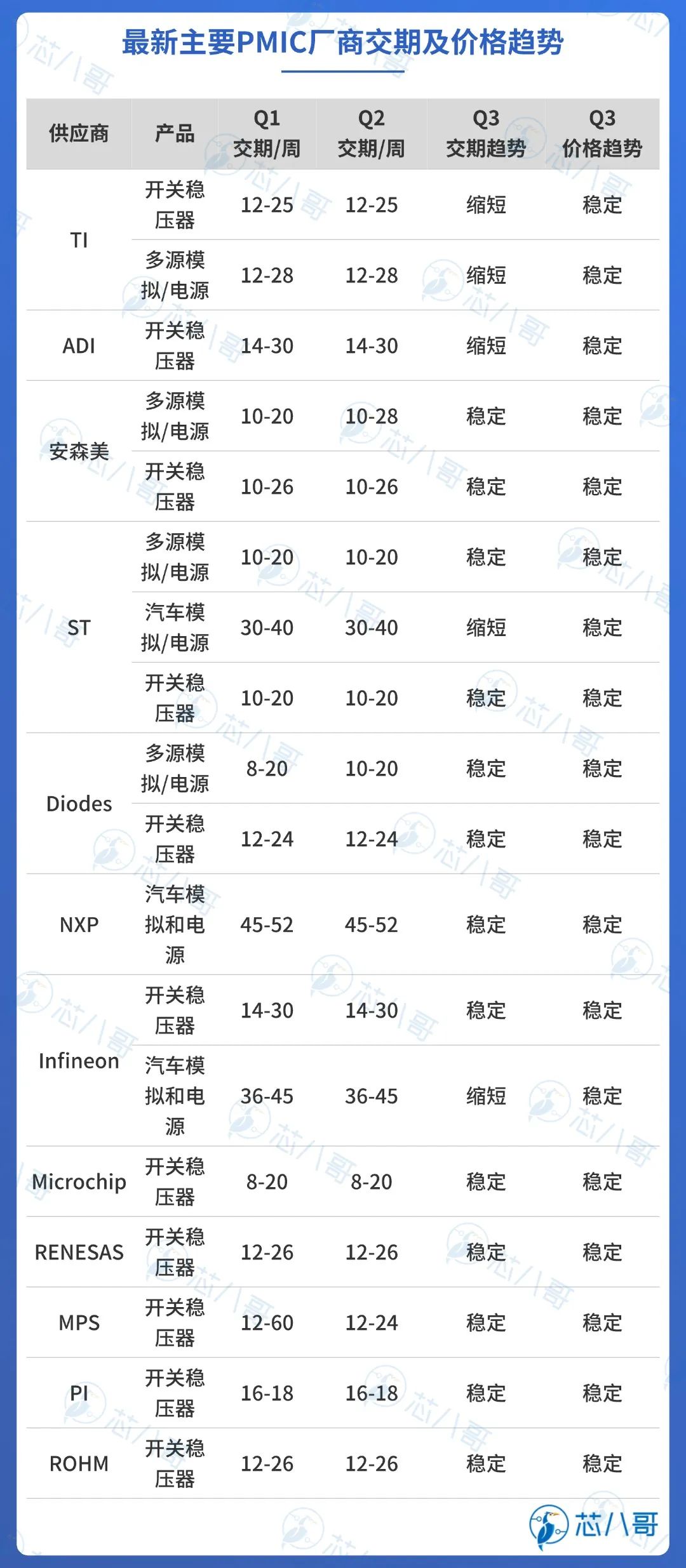

交期趋稳,中国市场价格压力增加

PMIC交期方面,交期回归正常并持续稳定。截止2024Q2国际大厂开关稳压器、多源模拟/电源及汽车模拟/电源等PMIC主要下游应用领域交期相较去年同期降幅明显,汽车相关品类交货周期一步缩短,通用多源模拟/电源类部分产品交期趋稳。

PMIC价格方面,整体价格稳定,但中国市场压力较大。2024Q2以TI为代表头部大厂产品价格相对稳定,汽车模拟和电源等曾经涨价主力品类价格趋于稳定,开关稳压器类产品相对稳定。值得关注的是,TI等国际大厂财报均有提及将加大国内市场的竞争力度,结合去年下半年其“不计代价”的降价,下半年中国PMIC产品市场或将面临持续的价格压力。

此外,在显示驱动IC产品方面,其2023年以来整体都处于相对激烈的竞争环境中,以中国台湾地区为代表厂商价格持续承压,虽然整体出货量在23Q4有望持续增加,但是价格整体仍处于相对平稳状态,暂时未见明显涨价趋势。

资料来源:富昌电子、各企业年报、芯八哥整理

值得关注的几个趋势

1、增长预期分化,市场价格战或持续

PMIC行业订单分化延续,下半年需求存在不确定性。具体看,消费电子需求是当前全球PMIC市场增长主要细分市场,汽车和工业订单需求低迷延续,中国市场复苏较为明显。从下半年增长预期看,PMIC行业将维持弱势复苏;中国将是主要的增长市场,也是各厂商关注的重点市场,预期PMIC价格竞争持续。值得关注的是,从联咏、敦泰等头部厂商最新财报看,DDIC市场仍处于弱势复苏状态。

资料来源:各公司最新财报信息、芯八哥整理

2、汽车市场成关注焦点,国产厂商布局加速

汽车PMIC市场需求需求增长看好。展望2023—2025年,汽车将是PMIC增速最快的下游领域,工业和消费电子仍旧是行业需求的中流砥柱。行业龙头TI财报披露,中国汽车订单增长稳定,该市场客户非常关注出口业务,TI的产品能够以极具竞争力的价格参与市场竞争,中国汽车客户积极接触公司产能。

2023-2025年全球PMIC各下游应用领域增速预测

资料来源:Wind、芯八哥整理

国产厂商加速汽车PMIC等高端化布局重点。中国本土PMIC芯片龙头厂商矽力杰,主攻PMIC业务,其车规级产品积极与长安、赛力斯厂商合作,近期成功推出国内首颗通过中汽研ISO 26262 ASIL-D等级产品认证的18串车规BMS AFE产品。圣邦股份覆盖信号链和电源管理两大领域,其车规级模拟芯片品类超过100款,车身控制、智能座舱等领域与终端厂商合作进展顺利。纳芯微作为国内车规级应用领先厂商之一,在车身电子系统、智能照明、新能源汽车的热能管理等细分市场取得了显著的进展。

资料来源:各公司财报及预测、 芯八哥整理

当下,PMIC库存仍维持高位,厂商财报与年初预期相差较大,市场波动调整比想象中要长。芯八哥预判,国内PMIC市场需求增长较快,但同时价格竞争压力趋烈,在汽车和工业等终端需求不振下,TI为首大厂积极“押注”中国市场,下半年乃至明年PMIC仍将处在巨大“混乱”过渡期。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年Q1

电子元器件销售行情分析与预判 | 2024年7月

电子元器件销售行情分析与预判 | 2024年6月

电子元器件销售行情分析与预判 | 2024年5月