戳👇🏻关注 社长带你港股掘金

生成式人工智能在提升用户体验方面发挥着重要作用。

沃尔玛(NYSE:WMT)的季度业绩再次让华尔街感到意外。第二季度营收为1678亿美元(同比增长4.7%),调整后每股收益为0.67美元(同比增长9.8%),分别比分析师预期高出3.865亿美元和0.02美元。美国同店销售额(投资者关注的一项指标)增长了4.2%。尽管这一增幅低于去年同期的6.4%,但这一指标远高于3.5%的预期。此外,这一增幅也超过了本季度美国所有其他百货商店的平均同店销售额增幅。

调整后营业收入增长7.2%,主要得益于毛利率上升、会员收入强劲增长以及电子商务亏损减少。该公司的广告业务和电子商务业务继续保持上升趋势,分别同比增长26%和21%。该公司的库存水平也很健康,同比下降2%,其中美国业务的库存水平同比下降2.6%。

由于消费者对其产品的信心好于预期,管理层上调了全年业绩预期。更具体地说,预计25财年综合净销售额将增长3.75%至4.75%,综合调整后营业收入预计将增长6.5%至8%,调整后每股收益目前预计在2.35美元至2.43美元之间。预计第三季度净销售额增长将在3.25%至4.25%之间,预计第三季度调整后每股收益将在0.51美元至0.52美元之间。

生成式人工智能在提升用户体验方面发挥着重要作用。

人们对生成式人工智能的价值主张存在很多疑问,尤其是考虑到各公司目前在该领域投入的资金。虽然这项技术仍处于起步阶段,但就沃尔玛及其第二季度业绩而言,生成式人工智能确实发挥了重要作用。

鉴于美国消费者信心疲软,且美国消费者变得更加注重价格,用户体验已成为零售商的关键差异化因素。借助genAI,沃尔玛确实成功提升了整体用户体验,尤其是在其电子商务业务中。一个例子是该公司如何在genAI的帮助下使其跨类别搜索更加有效,从而提高了其日用商品的可见性。这一改进导致“冲动购买”率更高,从而缩小了其电子商务业务的损失。

生成式人工智能发挥关键作用的另一个例子是改进了公司的整体产品目录,这既提升了整体用户体验,也使公司的库存管理更加高效。在财报电话会议上,管理层提到,他们已经部署了多个大型语言模型(LLM)来改进与产品目录相关的8.5亿多条数据,据他们说,如果要在相同的时间内手动完成这项任务,将需要“目前员工人数的近100倍”。

更多使用生成式人工智能的功能正在开发中,包括一个新的购物助手,它可以被训练来回答诸如“哪台电视最适合观看体育节目”之类的问题。

在第二季度,除了Flipkart之外,Walmex及其在华业务等公司也表现出强劲增长,这进而推动了其国际业务的强劲表现。

具体而言,国际业务净销售额达299亿美元,同比增长8.3%。营业收入也实现了15.7%的强劲增长。由于公司各个市场的渗透率不断提高,国际电子商务销售利润率提高,亏损收窄。最后,在Flipkart和Walmex的推动下,该公司的广告业务同比增长23%,为本季度整体广告业务26%的同比增长做出了贡献。这是在第一季度广告业务实现24%增长的基础上实现的。

虽然沃尔玛没有提供其每个国际市场的详细细分,但管理层确实提到Flipkart杂货业务同比增长超过50%,该子公司的次日送达服务现已覆盖印度200多个城市。本月早些时候,Flipkart还成功推出了名为Minutes的快速商务空间业务,从而进入了一个预计未来五年复合年增长率为24.33%的细分市场。

尽管Minutes目前仅在印度的一个城市提供服务,但Flipkart已制定了具体的计划,以在该国繁忙的节日季之前扩大业务规模。更具体地说,该公司计划在节日季之前运营约100家暗店,即其快速商务业务的迷你仓库。虽然Minutes在与现有企业竞争之前还有很长的路要走,但Flipkart近年来的增长以及该子公司不断提高的贡献利润率将为Minutes在未来几个月的增长奠定坚实的基础。

从各方面来看,沃尔玛的国际业务已被证明是下个季度美国业务的宝贵助手,而且在该部门有实力支持该公司的美国业务,特别是在美国经济可能放缓/衰退的情况下。

沃尔玛本季度的最后一个主要收获是其会员计划的强劲增长。更具体地说,会员相关收入同比增长14.4%,本季度会员总数和Walmart+渗透率均创下新高。会员和广告也为该公司第二季度营业收入增长贡献了一半以上。

会员细分市场中出现的一个关键模式是新会员的人口结构发生了变化。更具体地说,该公司的山姆会员商店细分市场在第二季度的新会员中,Z世代和千禧一代占了一半。从未来增长的角度来看,这对该公司来说是个好兆头,因为吸引更年轻的人群,这些人往往会保留自己的会员资格,并可能在未来几十年在该公司购物。

如前所述,沃尔玛预测调整后的每股收益目前在2.35美元至2.43美元之间。由于管理层没有看到任何需求减弱,而且由于部署生成式人工智能已经改善了用户体验,因此在计算中假设了更新后的指导值的较高端,即2.43美元。

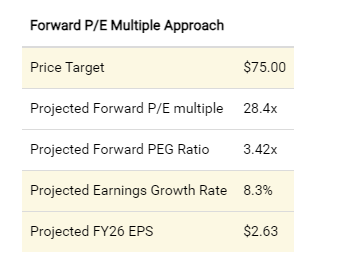

根据LSEG数据(前身为Refinitiv),沃尔玛目前的预期市盈率为28.4倍,高于其5年中位数23.2倍。然而,相对于预期市盈率为49倍的同行Costco,该股价格便宜。虽然好市多的市盈率一直高于沃尔玛,但后者表现出的持续增长,尤其是在充满挑战的环境中,相信沃尔玛应该获得比其历史交易价更高的市盈率。因此,在计算中假设当前的预期市盈率为28.4倍,略高于之前假设的26倍。

根据数据,沃尔玛的预期PEG比率为3.42,接近其历史5年平均PEG比率3.67。3.42的预期PEG比率和28.4倍的预期市盈率使EPS增长8.3%,这与该公司的长期平均EPS增长一致。与之前假设的11.2%相比,这是一个更合理的增长估计。因此,假设FY26 EPS增长8.3%,相当于2.63美元,略低于之前估计的2.64美元。

预期市盈率为28.4倍,预计每股收益为2.63美元,目标价为75美元,即该股目前的交易价格。

自发布财报以来,沃尔玛在两个交易日内上涨了近7%,今年迄今股价上涨了近40%。因此,这种几乎没有上涨空间的上涨并不令人意外。话虽如此,该股在动量表上获得了A级评级。因此,如果该股在短期内继续创下历史新高,不用感到惊讶。然而,从基本面来看,目前的水平没有任何上涨空间。

总的来说,沃尔玛季度业绩十分强劲。收入和每股收益均超过分析师预期,管理层还上调了全年业绩预期。生成式人工智能对该公司来说确实是一个福音,尤其是对其电子商务部门而言。在Flipkart和Walmex等公司的推动下,国际业务继续保持强劲,与该公司的美国业务相得益彰。Z世代和千禧一代会员人数的增加也预示着该公司未来的增长前景良好。