全球前四大电子元器件分销商艾睿、安富利、大联大、文晔近期公布了最新一季的财报,尽管大家同属一个行业,但各自的业绩却呈现出明显的分化,有的在暴增,有的则出现了大幅下滑。并且这次的变化与一年前截然不同。

去年Q1 TOP4业绩公布时,我们写过《四大芯片分销商就它在增长,安富利凭什么?》。当时安富利营收以同比增长0.4%,营业利润增长14%的表现拔得头筹,其他三家都有不同程度的同比下滑,安富利和艾睿由于市场分散,显得更为抗跌。当时“双A”(艾睿和安富利)这类全球性分销商的表现,是优于“双W”(文晔和大联大)这类区域型分销商的。然而,经历了一整年的时间,“双A”的增长表现逊色于“双W”,期间发生了什么?导致这种变化背后的原因是什么?本文将带大家深入分析目前这四家公司的业绩差异。

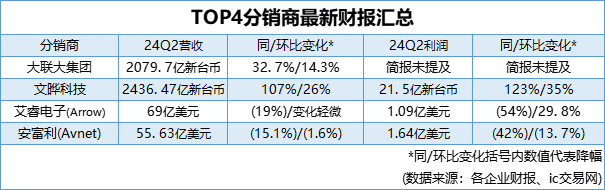

去年,全球四大电子元器件分销商营收占全球TOP50总营收的比例已经突破了55%,TOP10分销商的业绩总额占比扩大到了72.6%,全球电子元器件分销行业的集中度进一步提升。今年最新一季财报显示,TOP4表现分化明显:两家企业业绩下滑,另两家则保持增长。

其中,艾睿和安富利的业绩均出现两位数的下滑,且艾睿的降幅最大。艾睿在第二季度的销售额同比下降19%,至68.93亿美元;同期,安富利的销售额同比下滑15.1%,为55.63亿美元。

相比之下,大联大和文晔则继续实现增长。大联大在第二季度的营收达到了新台币2079.7亿元(约合64.9亿美元),环比增长14.3%,同比增长32.7%,超出预期并创下单季历史次高。文晔的表现更为抢眼,第二季度合并营收达到新台币2436亿元(约合76亿美元),环比增长26%,同比激增107%。

上半年来看,根据芯八哥统计,艾睿和安富利营收和净利润均降幅较大,2024H1艾睿营收同比减少19.91%,安富利营收同比减少14.18%,两者净利润分别暴跌44%、37.77%;文晔和大联大2024Q2单季度增长均创历史新高,2024H1营收增长分别为84%、29.3%,净利润同比分别达145.45%、31.96%。

尽管市场环境充满挑战,安富利对2024财年业绩表现比较满意,同时看好后续市场发展。安富利首席执行官 Phil Gallagher 表示:“团队专注于支持供应商和客户合作伙伴、扩大市场份额、控制成本以及管理营运资本以推动运营现金流。”

库存水平仍是衡量全球电子元器件分销行业健康状况的关键指标。

文晔与大联大的库存相比行业平均库存水平较低。截至2024年6月,文晔过去一季度的存货周转天数为46天左右,大联大过去一季度的存货周转天数为57天左右。

艾睿电子Q2库存从Q1的74天降至73天,呈现一定改善信号,其最新财报表示Q2出货订单在提高,库存逐步落底。安富利最新库存天数达94天(常规在66天左右),连续三个季度保持高库存压力。

目前全球电子元器件分销行业的库存水位仍然偏高,而常规库存在45-50天左右,目前文晔和大联大已经比较接近这个水平了,艾睿和安富利相对较高,不过总体呈现改善信号。

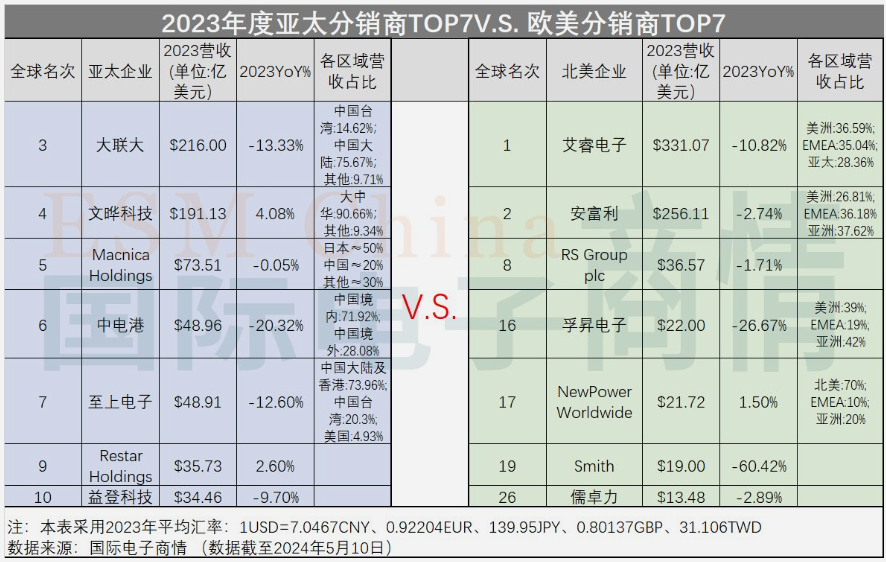

以“双A”(艾睿和安富利)为代表的欧美分销商,以“双W”(文晔和大联大)为代表的亚太分销商,艾睿和安富利表现不尽人意,文晔和大联大却在增长,为何它们呈现出两种完全不同的走向呢?

首先是一定时间内区域营收占比不同带来的影响。当前全球电子元器件市场处于欧美市场下滑,亚太市场复苏的阶段。

艾睿和安富利布局比较平均和分散,美洲地区占比分别为 36.59%,26.81,EMEA地区(欧洲、中东和非洲)占比分别为35%,36%,亚洲分别为28.36%,37.62%。大联大和文晔主要在亚太,且80%以上的营收都在大中华区。

这给“双W”带来的提升是明显的,而“双A”就有更多阻碍,要受到很大一部分美洲与EMEA地区的影响。

艾睿全球零部件Q2销售额同比下降 25%,其中美洲零部件销售额同比下降 24%,EMEA 同比下降 33%,亚太同比下降 18%。安富利Q2零部件销售额显示,美洲地区同比下降21.9%,EMEA同比下降21.6%,亚太同比下降3.5%,仅亚太地区是环比上涨了4.5%,其余环比均下跌。亚太地区的营收虽然在双A的身上呈现下滑,但相较其他地区的降幅算是比较小了。

2023年度亚太分销商TOP7 V.S. 欧美分销商TOP7 ,来源:国际电子商情

如此就可以解释为什么这一年“双W”反超“双A”了,关键在于这段时间欧洲市场下滑,亚洲尤其是中国市场的回升。

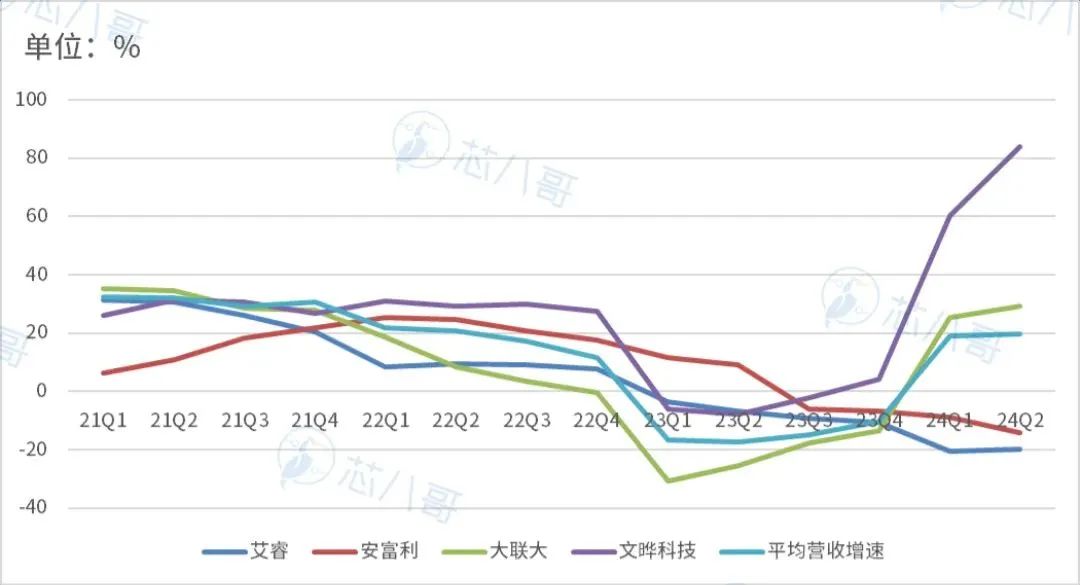

从TOP4分销商2021Q1-2024Q2 营收增速折线图可以看到,去年二季度安富利营收开始明显下滑,到今年二季度一直在稳定下滑,艾睿也几乎与安富利一同下滑。再看“双W”,虽然去年一季度营收降幅比“双A”大,但两家后期几乎都在重拾增长,文晔从去年三季度开始增速明显反超“双A”,大联大也从四季度开始明显反超。

2021Q1-2024Q2全球TOP4分销商营收增速对比,来源:各公司财报及预测、芯八哥整理

SIA数据显示,2023年一季度全球半导体销售额均下滑,当时亚太/所有其他地区下滑最为严重,下滑了22.2%、中国下滑34.1%,其次才是美洲(-16.4%)、日本(-2.3%)和欧洲(-0.7%)。

2023年三季度开始,欧洲半导体分销市场出现明显下滑,到2024年一季度下滑的态势并未好转。

相反,大中华区开始了率先复苏,根据国际电子商情,2023年的TOP50分销商中,15家企业为正增长,主要来自亚太地区,2024年Q1,大中华区的上市分销商营收YoY%增长强劲。但北美和日本上市分销商的营收YoY%(2023Q1-2024年Q1)每况愈下,如艾睿电子、安富利、Macnica Holding、Ryosan、丸文株式会社,主要与欧洲、日本半导体市场的持续收缩有关。

因此到了今年二季度,情况来了一百八十度的转变:中国市场增长良好,欧洲和日本表现不尽如人意。2024年二季度全球半导体行业销售额累计达1499亿美元,环比增长6.5%,同比增长18.3%。美洲(42.8%)、中国(21.6%)和亚太/所有其他地区(12.7%)的销售额出现同比增长,但日本(-5.0%)和欧洲(-11.2%)的销售额出现同比下降。

除了地区因素,另外从应用领域来看,“双W”——大联大、文晔作为消费类电子元器件的一级代理商,且处于服务器、PC生产重要地区,直接受益于AI相关零部件、手机、PC等需求回升,表现就相对稳健。

大联大第二季主要受惠于欧美终端客户持续提升服务器等资本支出、笔记本电脑需求回温等因素,推升相关电子零组件需求。未来看好服务器需求续增,及消费型产品包含PC、手机的市场需求回温下,下半年营运可望优于上半年。

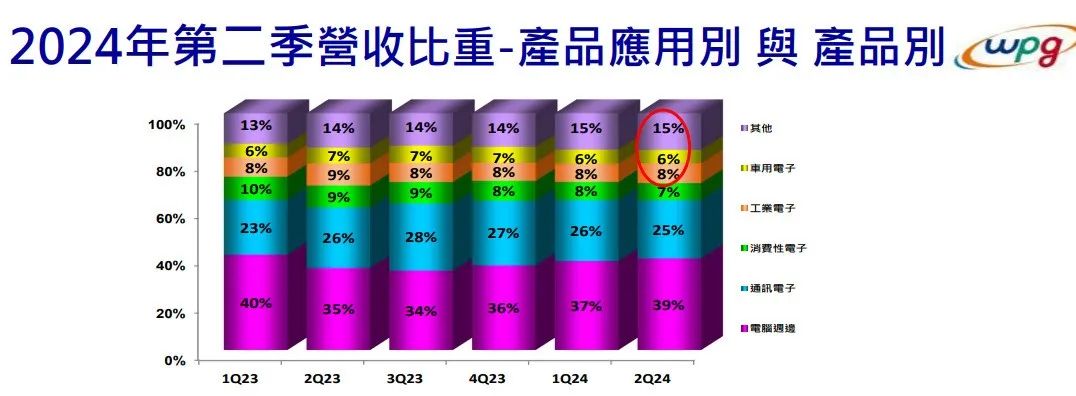

来源:大联大 2Q24 业绩说明

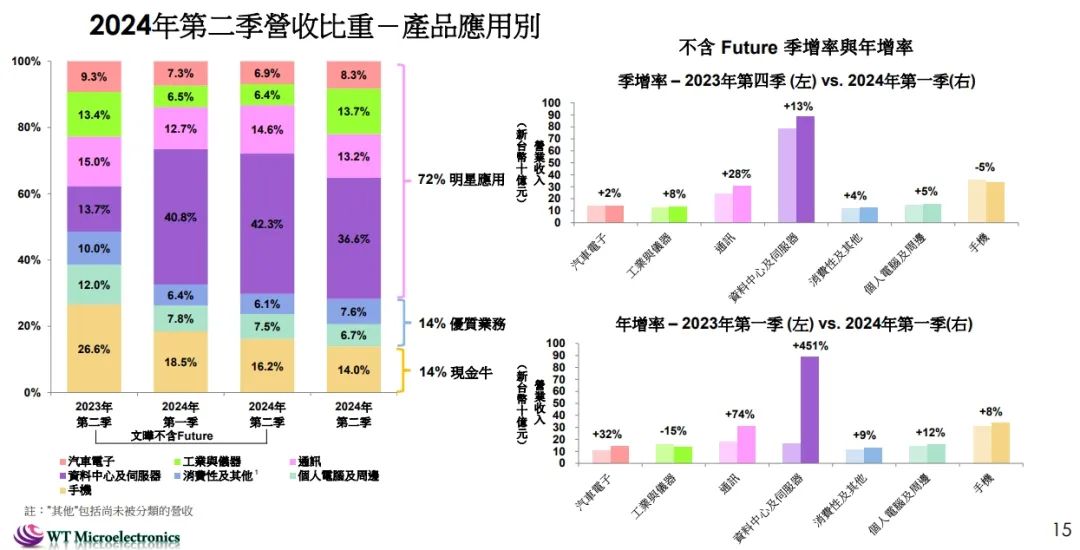

下图显示文晔今年在数据中心及服务器方面增长明显,法人预期下半年反映手机、PC及消费性电子季节性旺季,营运表现可望逐季成长。AI手机及新款机型带动相关IC需求回升,通讯类产品则在基础建设对于传输速度要求提升之下,预期下半年可重回成长轨道。

来源:文晔 2Q24营运简报

最后是文晔收购富昌带来的高速增长,这让文晔在四大分销商中脱颖而出。

文晔今年第一季营收约1927亿元新台币,创下单季历史新高,较去年同期增加约60%。第二季开始富昌电子并入文晔,在富昌电子的财务贡献下,多项数据明显提升,营收来到2436.47 亿元新台币,营收、税后纯利的年增幅均超100%。

来源:文晔 2Q24营运简报

法人指出,文晔在并购富昌后,今、明两年进入高成长期,富昌的汽车电子、工业等非消费类产品比重超五成以上,与聚焦于消费类电子的文晔形成强力互补性,下半年对文晔财报贡献度将愈发显著。

公开资料显示,文晔与富昌电子合计2023年的全球半导体分销市占率已达12.2%,不但是亚洲最大,甚至已是全球最大半导体分销商的水准,因此从未来营收规模来看,文晔未来很有可能正式坐上全球最大电子元器件分销商的宝座。

芯片行业的周期性波动影响着分销商的冷暖,各家企业因战略布局的不同而感受到截然不同的市场环境。

今年一季度,亚太地区的分销商得益于库存水平的下降、生产需求的回温,整体表现显著回升,然而,全球范围内的市场形势仍存在变数。文晔董事长郑文宗指出,由于欧美市场从2023年第三季度才开始调整库存,因此整体市场的走势仍不确定。

AI仍然是各大企业竞相角逐的新赛道。受益于此,大联大和文晔均看好今年AI服务器需求的强劲表现。尽管大批量的芯片需求尚未全面爆发,但这个趋势已经给行业带来了积极信号。

想要了解更多芯片分销商情况,可报名参加《头部芯片分销商发展史》课程。课程中我们一口气拆解了近70家国际、国内的授权和独立的分销商,详细解读他们的发展历史,找到他们做大做强的底层逻辑和值得学习的地方。

扫描下方二维码

咨询并报名课程

推荐阅读:

▶ 芯片分销商,开始靠省钱过日子

▶ 芯片人必看的10家芯片分销商!

▶ 卖爆的戴森平替,里面全是国产芯