五分钟了解产业大事

每日头条新闻

德国对英特尔晶圆厂项目感到忧虑

供应链消息称鸿海将与苹果合作生产桌面机器人,因其具备相关零件量产经验

消息称三星电子今年底启动HBM4内存流片

RISC-V初创公司Akeana获1亿美元融资,将正式推出SoC IP定制服务

Omdia:微软ARM芯片架构AI笔记本电脑明年出货增长高达534%

三星显示清算斯洛伐克子公司,结束16年欧洲运营

机构:台积电购入群创5.5代厂房,小世代产线难与大世代抗衡

大众在安徽设全球第二大研发中心

SK海力士计划2026年首次导入ASML High NA EUV光刻机

Canalys:2024年Q2全球个人智能音频市场出货量同比增长10.6%

富士康计划在印度设立电池储能业务

三星显示展示圆形White OLEDoS显示面板样品,亮度达12000nits

业内首颗,晶合集成1.8亿像素全画幅CIS芯片成功试产

1

【德国对英特尔晶圆厂项目感到忧虑】

据德国当地媒体报道,德国萨克森-安哈尔特州政界对英特尔在该州首府马格德堡建设先进逻辑代工晶圆厂一事感到忧虑,已在考虑英特尔放弃建设后的“B计划”。

马格德堡晶圆厂的建设原定于2023年上半年启动,但由于欧盟补贴缓慢、挖掘发现遗迹、清理黑土等各种原因,导致这一价值300亿欧元(当前约合2370.44亿元人民币)的晶圆厂项目已推迟至2025年5月动工。

不仅如此,马格德堡晶圆厂还受到英特尔近期公布的大规模成本削减计划的威胁。在回应德媒有关马格德堡晶圆厂是否也在受波及名单上的问题时,英特尔发言人仅表示“增长型投资将保持不变”。

萨克森-安哈尔特州政府已开始考虑出现英特尔放弃马格德堡晶圆厂项目这一可能情形后的B计划,州政府表示如若出现这一情况计划将相关土地出售给其它工商企业,因为其它企业对这片土地有着强烈的选址兴趣和购买意向。

2

【消息称三星电子今年底启动HBM4内存流片】

据韩媒报道,三星电子将于今年底启动下代HBM4内存的流片,为明年底的12层堆叠HBM4产品量产做准备。

考虑到从流片到测试产品的推出还需要3到4个月的时间,三星电子的HBM4 12H样品预计最早明年初亮相。三星电子此后将对样品进行功能验证并改进设计和工艺,改进后的样品将向主要客户出样。

报道称,三星电子将在HBM4内存上采用1c nm制程DRAM颗粒和4nm制程逻辑芯片,以提升产品能效表现,也方便在逻辑芯片中引入更丰富功能支持。

3

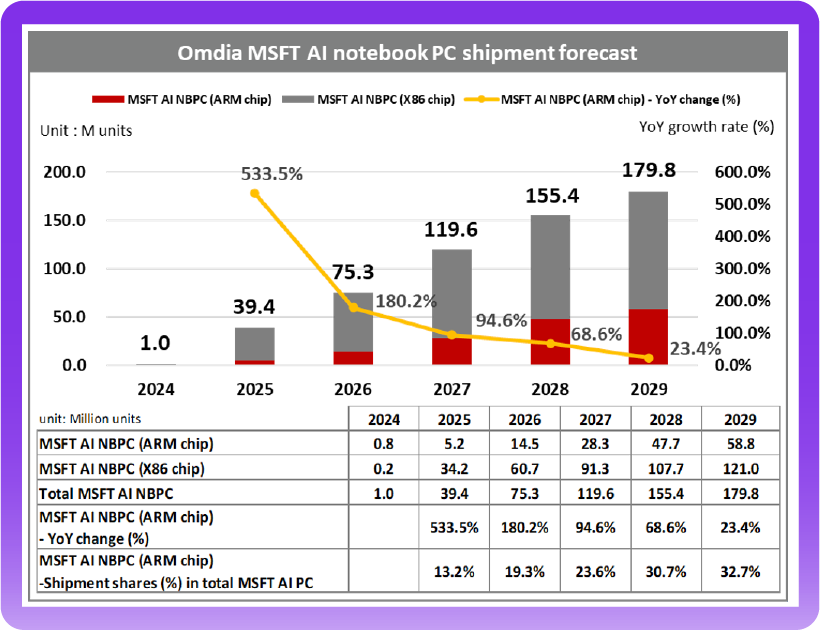

【Omdia:微软ARM芯片架构AI笔记本电脑明年出货增长高达534%】

根据Omdia人工智能笔记本电脑(AI Notebook PC)出货预测数据显示,微软ARM芯片架构(ARM-base)的AI笔记本电脑出货量将从2024年的八十万台跃升至2029年的五千八百八十万台,预计年复合成长率从2024年至2029年将高达136%。

特别值得注意的是,微软ARM芯片架构的AI笔记本电脑在2025年出货年增长率将达到534%。

根据报告分析,推动微软ARM芯片AI笔记本电脑快速出货增长的原因有两个:一是生成式AI技术将降低使用者进入创作者市场的障碍;二是具备与苹果产品竞争的相同条件。

4

【机构:台积电购入群创5.5代厂房,小世代产线难与大世代抗衡】

台积电于8月15日晚间宣布,以台币171.4亿元新台币购入群创光电的南科四厂5.5代厂房及设施。根据研调机构TrendForce观察,目前台系面板厂仍有不少较小世代的产能,这些产能过去主要生产IT面板与中小面板,随着竞争对手的大世代产能不断扩充,台厂的小世代线越来越难与大世代产能竞争,促使这几年台厂开始迈向转型的路线。

TrendForce认为,群创2023年底关闭5.5代线后,开始积极探询后续转型的可能性,最终拍板直接由台积电买下该厂房,用以扩充先进封装产能。这项交易对双方都有好处,对群创而言,转手闲置厂房资产可望获得业外收入的挹注;对台积电而言,快速取得既有厂房,将有助加速扩充先进封装产能,缓解产能吃紧的问题。

5

【SK海力士计划2026年首次导入ASML High NA EUV光刻机】

据韩媒报道,SK海力士EUV材料技术人员当地时间8月12日出席技术会议时向媒体表示,其计划于2026年首次导入ASML的High NA EUV光刻机。

SK海力士的一位工程师表示,公司新近成立了一个High NA EUV研发团队,正致力于将High NA EUV光刻技术应用到最先进DRAM内存的生产上。

据悉,在几大先进逻辑制程与存储半导体企业中,英特尔率先拿下了全球第一台商用High NA EUV光刻机,其第二台High NA机台也已在运至俄勒冈州研发晶圆厂的途中。

而台积电和三星电子两家企业用于研发目的的首台High NA EUV光刻机也分别有望于2024年内、2024年四季度至2025年一季度交付。

6

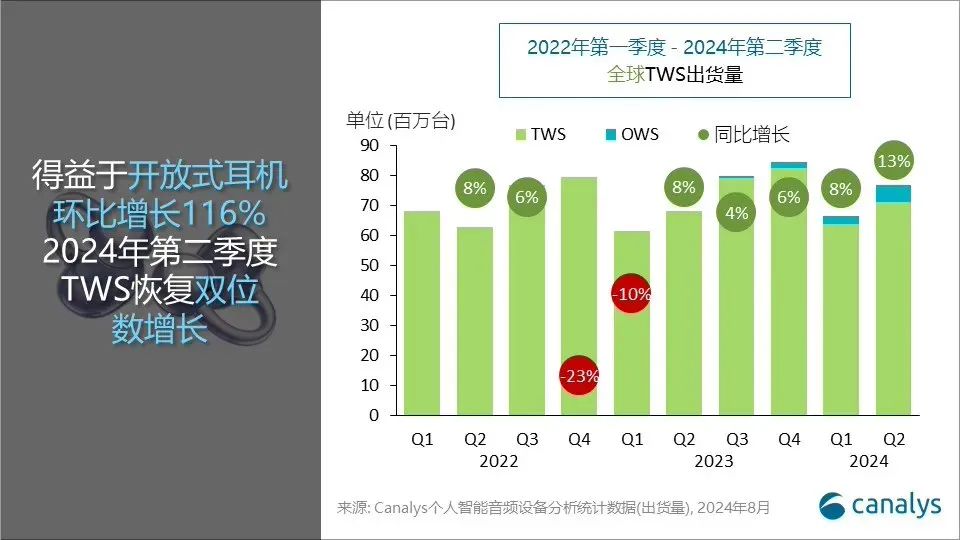

【Canalys:2024年Q2全球个人智能音频市场出货量同比增长10.6%】

Canalys数据显示,2024年第二季度,全球个人智能音频市场(包括TWS、无线颈挂式耳机和无线头戴式耳机)表现强劲,多个细分市场均有显著增长,总出货量达到1.1亿部,同比增长10.6%。

得益于开放式耳机环比增长116%,TWS出货量同比增长12.6% ,占据72.6%的市场份额。本季度50美元以下价格段的市场份额首次超过50%。

总体数据来看,苹果以1800万台出货量居首,占据17.1%的市场份额;三星出货量810万台,市场份额7.6%;Boat、小米和索尼也进入前五。

END