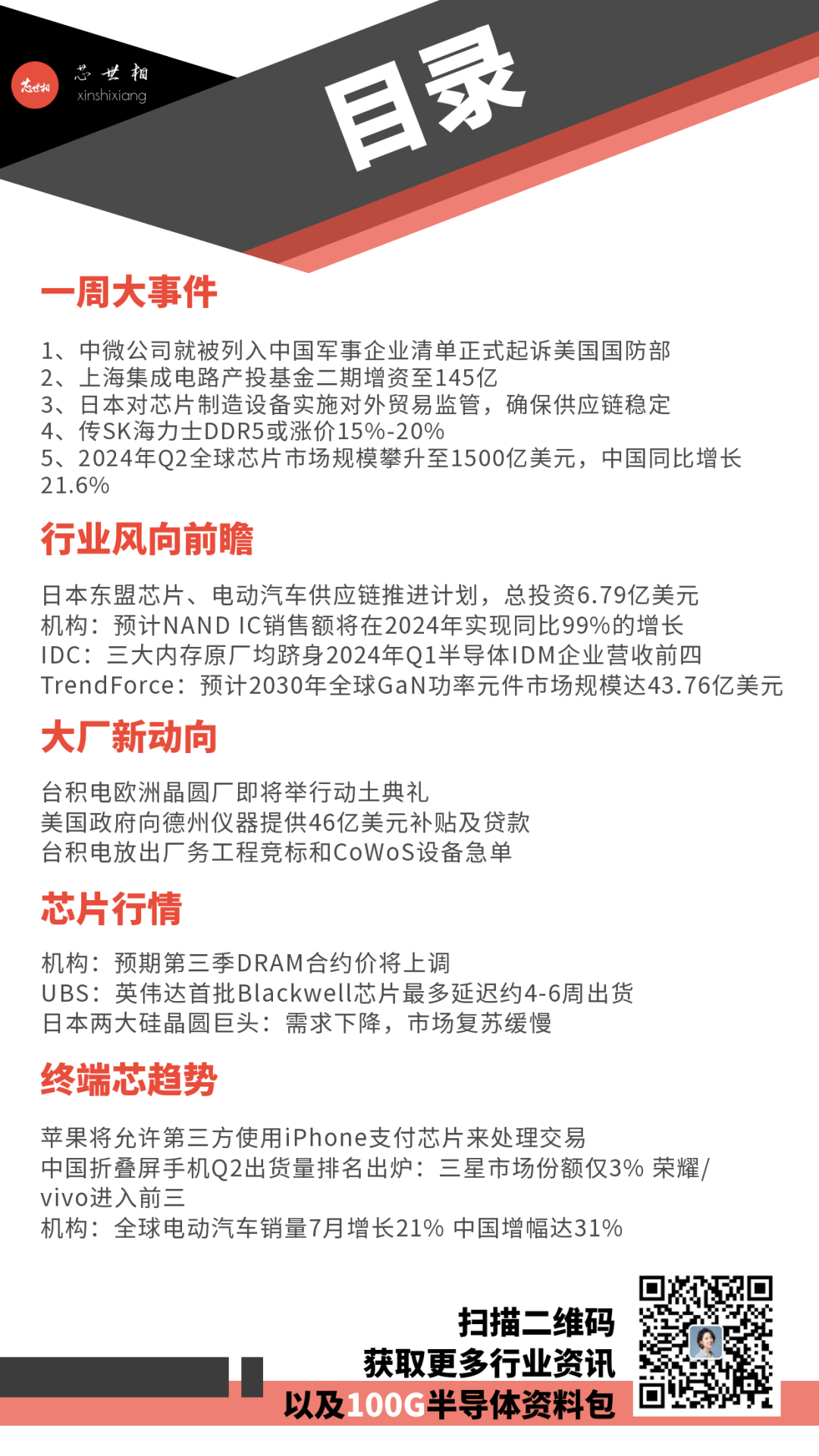

天眼查App显示,近日,上海集成电路产业投资基金(二期)有限公司发生工商变更,新增上海浦东创新投资发展(集团)有限公司为股东,同时,注册资本由76亿人民币增至约145.3亿人民币,部分主要人员也发生变更。(财联社)

国家统计局发布数据显示,7月份,全国规模以上工业增加值同比增长5.1%,比上月回落0.2个百分点;环比增长0.35%。分产品看,新能源汽车、集成电路、3D打印设备产品产量同比分别增长27.8%、26.9%、25.3%。(科创板日报)

商务部、海关总署15日联合发布公告,决定对部分锑、超硬材料相关物项实施出口管制。锑是一种战略金属,可用于导弹等军事用途,以及电池和光伏设备。受影响产品的出口商必须申请双重用途(军事/民用)物品和技术的出口许可证。(集微网)

日本财政部表示,作为确保稳定供应链的努力的一部分,日本已决定对芯片制造设备实施对外贸易监管。日本财政部在一份声明中表示,现在外国投资者在对与芯片制造相关的设备进行直接投资时,需要提前通知,包括收购上市公司1%或以上的股份或购买非上市公司的股份。该部表示,此举还旨在解决技术泄露风险,防止商业技术被用于军事目的。(集微网)

包括五十铃汽车和双日贸易公司在内的15家日本公司将获得政府资助,在东南亚建立供应链,这是一项投资估计为1000亿日元(6.79亿美元)的计划的一部分。半导体将是供应链项目的重要组成部分。日本计划支持三美电机在菲律宾建造的一条芯片封装生产线。该生产线将允许在日本和菲律宾处理前端和后端流程。(集微网)

TechInsights预计AI数据中心对数据存储解决方案的需求将增加。在2024年第二季度,AI数据中心对高容量和高性能NAND内容的需求增加,推动了数据中心SSD市场的发展。今年剩余时间里,尽管一些消费领域复苏缓慢,但预计NAND IC销售额将在2024年实现同比99%的增长,并在2025年实现同比两位数增长。(TechInsights)

据IDC报告,三大内存原厂三星电子、SK海力士、美光分列2024年一季度半导体IDM企业营收榜单第一、三、四位,第二位则是英特尔。报告表示,数据中心对AI训练与推理的需求飙升,其中对HBM内存的需求提升尤为明显。HBM自身的高价和对通用DRAM产能的压缩也推动DRAM平均价格上升,使总体内存市场营收大幅成长。三星电子、SK海力士、美光这三大内存原厂在今年一季度均实现超50%营收同比增长。(IDC)

据美国半导体行业协会(SIA)统计,2024年第2季度全球芯片市场规模为1500亿美元,较去年同期增长18.3%,较第1季度的1410亿美元增长6.5%。

预计 2024 年第三季度芯片市场将实现强劲的环比增长,有望超过许多分析师预测的百分之十几的增长率。尽管亚洲芯片市场的增长略有下降,但中国仍同比增长 21.6%,亚太地区(不包括中国和日本)同比增长 12.7%。(SIA)

TrendForce报告显示,随着英飞凌、德州仪器等对 GaN(氮化镓)技术倾注更多资源,功率GaN产业的发展将再次提速。2023年全球GaN功率元件市场规模约2.71亿美元(当前约合19.39亿元人民币),到2030年有望上升至43.76亿美元(当前约合313.14亿元人民币),复合年均增长率达49%。(TrendForce)

台积电旗下首座欧洲12英寸厂将于8月20举行动土典礼,该厂位于德国德勒斯登,预计导入28/22nm平面互补金属氧化物半导体(CMOS)技术,以及16/12nm鳍式场效晶体管(FinFET)制程,规划初期月产能约4万片。台积电规划,欧洲厂2027年底前开始营运,预估成本超过100亿欧元(108亿美元)。至此,台积电在德、日、美三地合计高达近千亿美元的海外投资全面启动。(科创板日报)

美国商务部8月16日宣布,将根据《芯片法》向德州仪器提供16亿美元拨款和30亿美元贷款,这笔资金将用于帮助支付犹他州的一家工厂和得克萨斯州的两家工厂,上述项目到2029年底将耗资约180亿美元,预计将创造大约2000个制造业就业岗位和数以千计建筑业就业岗位。(财联社)

中微半导体设备(上海)股份有限公司8月16日宣布,已向美国法院正式提交诉状,起诉美国国防部将其列入中国军事企业清单的决定。自被列入CMC清单以来,中微公司竭尽所能积极地同美国国防部进行沟通、澄清事实,提供了充分的证据证明其不符合CMC清单的认定标准,并要求其将中微公司从CMC清单中移除。然而,遗憾的是,截至正式起诉之日,中微公司仍未如愿。因此,中微公司不得不采取法律途径,请求法院要求美国国防部撤销其错误决定,以消除误解,维护中微公司合法权益,并保障中微公司股东、客户及合作伙伴的利益。中微公司一贯坚持合法、合规经营,严格遵守国内和国际法律法规,从未参与任何与军事相关的活动。(财联社)

由于备受亏损困扰,美国芯片大厂英特尔正在大规模裁员并削减开支,以扭转局面。据最新报道,该公司还在第二季度出售了所持芯片技术制造商Arm holdings的股份。

当地时间8月13日英特尔在一份监管文件中报告称,已不再持有三个月前所持有的118万股股票。根据同期Arm股票的平均价格(124.34美元)计算,此次出售将为英特尔筹集约1.47亿美元。(科创板日报)

台积电近期将展开厂务工程竞标,由于时间紧迫,希望年底至2025年上半能完成,估计此订单将会是加价急单价格。而设备产业链人士进一步表示,台积电继Q2放出CoWoS设备急单后,近日再加价放出急单,预计2025年上半陆续交机。预计台积电2024年底CoWoS月产能最高可达4万片,2025年能再拉升至6万片。业内人士表示,台积电先确定有单才会扩产,由其先进制程与先进封装疯狂扩产进程来看,订单能见度已至2029年A10世代。(台湾电子时报)

据业内人士透露,SK海力士正在提高利川M16工厂的DRAM产能。公司已经向主要设备供应商订购核心设备,预计设备将从今年Q4开始供货,明年初开始增加产能。(Chosun Biz)

传三星电子内部已确认在平泽P4工厂建设1c nmDRAM内存产线的投资计划,该产线目标明年6月投入运营。平泽P4是一座综合性半导体生产中心,分为四期。在早前规划中,一期为NAND闪存,二期为逻辑代工,三期、四期为DRAM内存。三星已在P4一期导入DRAM生产设备,但搁置了二期建设。而1c nmDRAM是第六代20-10nm级内存工艺,各家的1c nm(或对应的1γ nm)产品目前均尚未正式发布。(ETNews)

据Calcalist报道,以色列芯片公司Inuitive已裁掉其80名员工中的约五分之一。与此同时,该公司CEO、创始人之一Shlomo Gadot也已退休。为确保连续性,公司董事会已任命公司联合创始人Dor Zepeniuk为新任CEO。(集微网)

8月13日下午,中国台湾北部新北市的林口、台山和莘庄地区因雷击事件发生意外停电,一些在这些地区设有工厂的芯片制造商受到影响。南亚科技于8月14日晚间发布公告,确认此次停电事故造成了部分机台停运,目前正全力复机,损失最多新台币5亿元(约合人民币1.1亿元)(芯智讯)

据TrendForce集邦咨询调查,受惠主流产品出货量扩张带动多数业者营收成长,2024年第二季整体DRAM(内存)产业营收达229亿美元,环比增长24.8%。价格方面,合约价于第二季维持上涨,第三季因国际形势等因素,预估Conventional DRAM(一般型内存)合约价涨幅将高于先前预期。(TrendForce)

据外媒报道称,SK海力士已将其DDR5 DRAM芯片提价15%-20%。供应链人士称,海力士DDR5涨价主要原因是因为HBM3/3E产能挤占。(TechSugar)

近期渠道市场需求相对好转,但成交价仍处缓慢下跌态势,整体冷清的市场氛围依旧没有显著改善,而相对稳健的行业市场个别SATA系列SSD为出清库存令价格有所松动。存储厂商表示下半年随着传统旺季的到来,普遍持乐观态度,延续稳定成长轨道;现货市场在顺利完成库存去化之后,价格也将接近底部并重归理性,看好下半年出货表现逐季回暖。(闪存市场)

UBS分析师Timothy Arcuri团队报告指出,英伟达首批Blackwell芯片最多大概延迟4-6周出货(即推迟到2025年1月底),许多客户会改而采购更多交货时间极短的H200。预计客户将在2025年4月首次启用第一批Blackwell产品。台积电已开始投产Blackwell芯片,但由于B100、B200使用的CoWoS-L封装技术较为复杂,以致仍有些良率挑战,并导致初步产量低于原定计划;而H100、H200则是采用CoWoS-S技术。(科创板日报)

占全球晶圆市场约50%份额的日本信越化学和SUMCO均表示,2024年第二季度(4-6月)的需求较2023年同期均有所下降,表明晶圆市场复苏缓慢。

信越化学第二季度的晶圆需求与2023年同期相比有所下降,但比第一季度有所改善,表明市场可能出现复苏。受人工智能(AI)技术需求增加的推动,信越化学预计12英寸硅晶圆的出货量将在第三季度逐渐上升。相比之下,预计8英寸晶圆的需求将保持低迷。

SUMCO认为,第二季度逻辑IC和存储器的12英寸硅片需求已第一季度底部回升,但8英寸晶圆需求仍然疲软。SUMCO估计,第三季度,对于12英寸晶圆,先进工艺芯片客户的晶圆库存水平较低。然而,对于成熟工艺芯片,库存恢复到正常水平尚需时日。(集微网)

复旦大学周鹏-刘春森团队前期研究表明二维半导体结构能够将其速度提升一千倍以上,实现颠覆性的纳秒级超快存储闪存技术。然而,如何实现规模集成、走向真正实际应用仍极具挑战。

记者从复旦大学方面获悉,团队开发了超界面工程技术,在规模化二维闪存中实现了具备原子级平整度的异质界面,结合高精度的表征技术,显示集成工艺显著优于国际水平。通过严格的直流存储窗口、交流脉冲存储性能测试,证实了二维新机制闪存在1Kb存储规模中,纳秒级非易失编程速度下良率高达98%,这一良率已高于国际半导体技术路线图(International Technology Roadmap for Semiconductors)对闪存制造89.5%的良率要求。同时,研究团队研发了不依赖先进光刻设备的自对准工艺,结合原始创新的超快存储叠层电场设计理论,成功实现了沟道长度为8纳米的超快闪存器件,是当前国际最短沟道闪存器件,并突破了硅基闪存物理尺寸极限(约15纳米)。

在原子级薄层沟道支持下,这一超小尺寸器件具备20纳秒超快编程、10年非易失、十万次循环寿命和多态存储性能。本工作将推动超快颠覆性闪存技术的产业化应用。(澎湃新闻)

苹果将开始允许第三方使用iPhone的支付芯片来处理交易,此举使银行和其他服务机构能够与Apple Pay平台竞争。这项举措是在包括欧盟在内的监管机构多年施压后做出的。新变化将允许外部服务商将NFC芯片用于店内支付、公交系统车费、工作证、家庭和酒店钥匙以及奖励卡。(财联社)

近期,IDC发布了2024年第二季度中国折叠屏手机市场报告,其中vivo、荣耀分别以23.1%、20.9%的市场份额位于第二、三名。三星在中国折叠屏手机市场的份额已经跌至3%,相比2023年一季度丢掉超过15个百分点,相比2021年更暴跌了约26%。同期,整个中国折叠屏市场仍然保持着105%的高速增长,总出货量来到了257万台。(IDC)

市场研究公司Rho Motion 8月12日表示,尽管欧洲需求下降,但得益于中国今年最强劲的增长,7月份全球纯电动汽车 (BEV) 和插电式混合动力汽车 (PHEV))销量同比增长21%。数据显示,7月份全球电动汽车(包括纯电动汽车和插电式混合动力汽车)的销量为135万辆,其中中国销量为88万辆,同比增长31%。(Rho Motion)

以上新闻经以下来源汇总整理:财联社、科创板日报、集微网、IDC、SIA、TechInsights、TrendForce、台湾电子时报、闪存市场、TechSugar、Rho Motion、澎湃新闻、芯智讯、ETNews、Chosun Biz、台湾电子时报等。

推荐阅读:

▶ 芯片人,是时候“抱团”了

▶ 硬科技投资人、产业人,正要组团去欧洲

▶ 芯片分销商,开始靠省钱过日子

▶ 芯片人必看的10家芯片分销商!

▶ 卖爆的戴森平替,里面全是国产芯