戳👇🏻关注 社长带你港股掘金

拥有多元化的产品组合可降低产品集中风险。

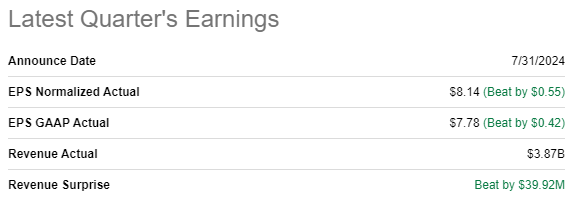

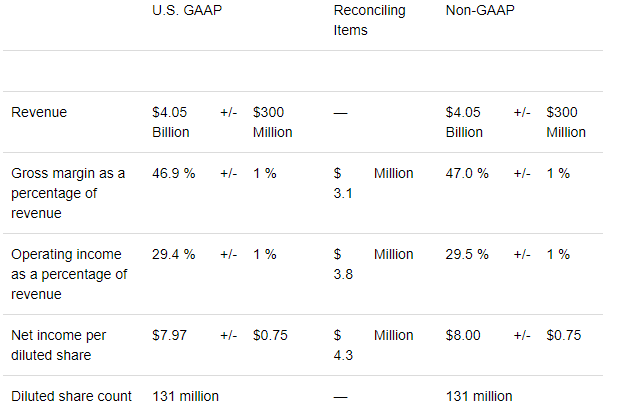

7 月 31 日, Lam Research( NASDAQ: LRCX )发布了最新季度财报,无论是营收还是 EPS 都超出了市场预期。营收同比增长 20.7%,调整后 EPS 从 5.98 美元扩大至 8.14 美元。

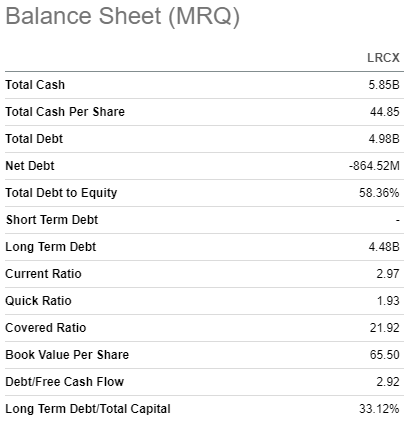

EPS 扩张质量较高,因为Lam Research在第四财季表现出强劲的运营杠杆。营业利润率从去年同期的 27.1% 扩大到 30.3%。研发支出仍然强劲,约占季度总收入的 13%。该公司在第四财季产生了约 4.9 亿美元的自由现金流 [FCF],这有助于其财务状况。截至最新报告日期,资产负债表状况良好,现金约为 59 亿美元,与总债务相比明显较高。流动性比率状况良好,总杠杆率相对于公司超过 1000 亿美元的市值而言微不足道。这意味着 Lam Research的财务灵活性很强,这对任何公司来说都是一个看涨信号。

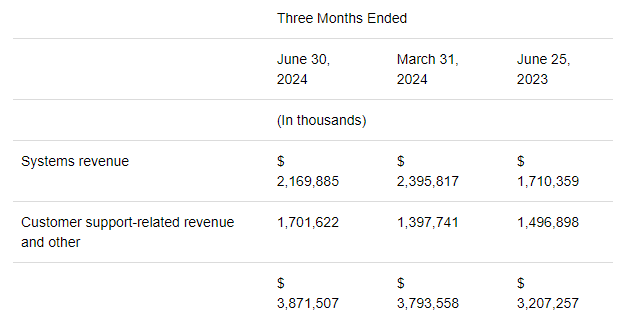

值得一提的是,第四财季强劲的收入增长和每股收益增长是由系统和客户支持相关收入推动的。两种收入来源的强劲增长是一个乐观信号,表明业务组合强劲,没有过度依赖单一收入来源。

管理层还提供了 2025 财年第一季度的业绩指引,该指引与市场普遍预期一致。预计第一季度收入为 40.5 亿美元,同比增长约 16%。尽管如此,预计收入增长将强劲,这是另一个看涨信号。

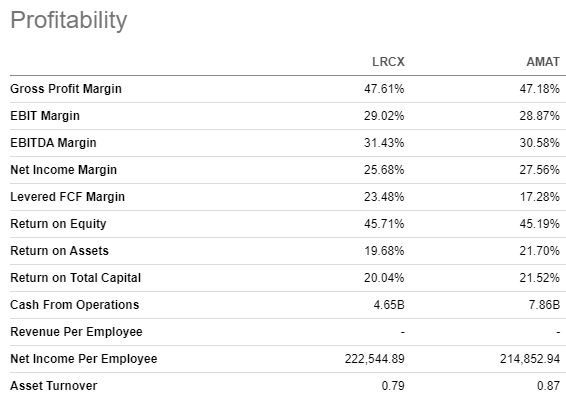

Lam Research 实现了强劲的收益和指引。该公司最接近的竞争对手是应用材料公司,从市值来看,该公司规模更大。但分析师更喜欢Lam Research的一点是,从 FCF 利润率的角度来看,它的效率要高得多。从长期来看,FCF 是最重要的指标。

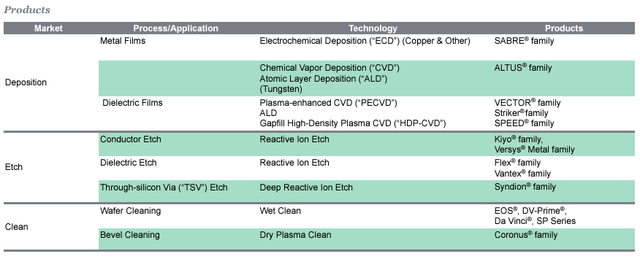

这种效率表明Lam Research有能力与规模更大的 AMAT 竞争。另一个让人对Lam Research充满信心的因素是其产品组合强大而多样。Lam Research的产品适用于三个主要制造阶段的各种工艺和应用:沉积、蚀刻和清洁。

拥有多元化的产品组合可降低产品集中风险,提高企业的成本效率。这也意味着公司拥有大量无形资产和专利,使其受到法律保护,从而增强其护城河。

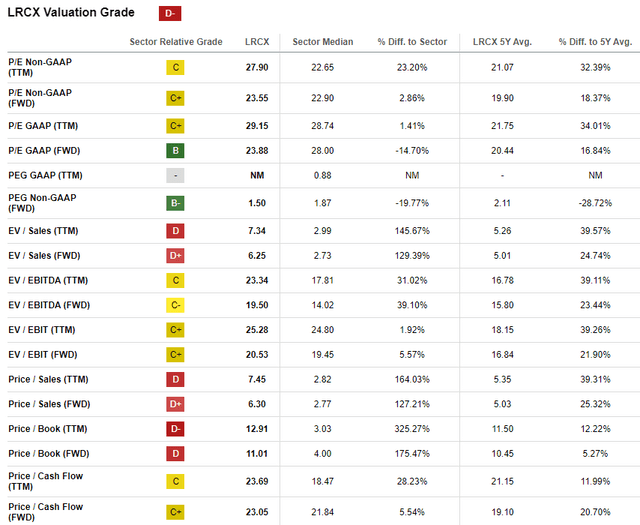

过去 12 个月,该股上涨了 27%,表现明显优于大盘。量化评级将该股评为非常低的“D-”估值评级,这意味着该股估值过高。事实上,目前的市盈率远高于行业中位数和历史平均值。另一方面,Lam Research 的估值评级甚至更差。

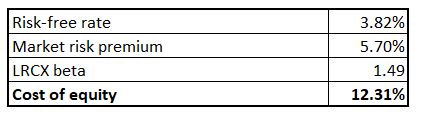

因此,仅查看比率很可能不够。分析师概述了如何使用 CAPM 方法得出 LRCX 的 12.31% 折现率。

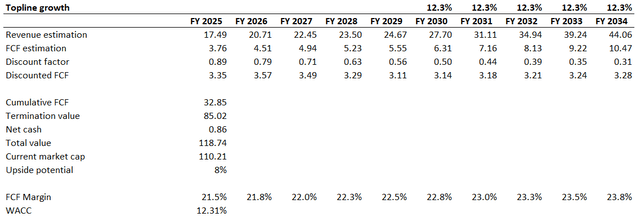

分析师对未来五个财年的收入进行了普遍预期,预计复合年增长率将达到两位数。对于未来几年,将其收入复合年增长率定为 12.3%。以 21.5% 的 TTM FCF 除 SBC 利润率为基准年,预计每年将增长 25 个基点。相信该公司有能力扩大这一指标,因为其整体盈利能力出色,而且目前的 FCF 利润率明显高于过去五年的平均水平。

根据 DCF 计算,该公司的公允价值接近 1190 亿美元。也就是说,当前股价有约 8% 的上涨潜力。这看起来相当有吸引力。

该公司 90% 的收入来自美国以外。Lam Research对国际市场的严重依赖使其面临高外汇风险和不同地区不同的经济条件。不利的汇率波动将损害公司的盈利能力。广泛的国际业务也意味着该公司的运营容易受到与全球贸易法规和规则的潜在突然转变相关的风险的影响。

半导体行业具有周期性,取决于更广泛的经济环境状况。因此,Lam Research容易受到常见的经济风险的影响,例如半导体需求突然大幅下降或半导体机器订单数量下降。值得一提的是,由于Lam Research依赖于有限的几组主要客户,因此还存在很大的客户集中风险。