戳👇🏻关注 社长带你港股掘金

该公司的下游业务继续保持高利润率,产量不断增长。

埃克森美孚公司( NYSE: XOM ) 是全球第二大上市石油公司,仅次于沙特阿美。该公司的估值仍然很高。然而,由于埃克森美孚具有继续增长和推动长期回报的潜力,因此是一项有价值的投资。

埃克森美孚的市值高达 5,200 亿美元,本季度业绩表现强劲。

该公司的 GAAP 收益为 92 亿美元,是全球最强大的公司之一,CFFO 为 106 亿美元。该公司支付了 43 亿美元的股息,收益率超过 3.3%,债务资本比率为 14%,这是它可以轻松管理的水平。该公司实际上将其所有 CFFO 都用于股息和股票回购,年化收益率为 8%。

该公司本季度表现强劲,但收益率达到 8%,需要继续增长。值得注意的是,考虑到先锋公司部分被纳入业绩,该公司的真实收益率更高。

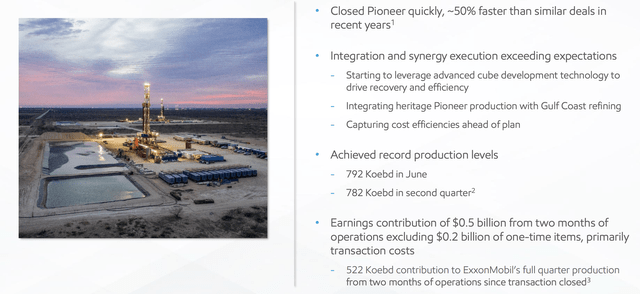

该公司以近 650 亿美元收购先锋公司,完成了其有史以来第二大收购案。

该公司已成功完成交易,并已开始盈利,日产量达到数十万桶。Pioneer 的日产量创下了近 80 万桶的纪录,是二叠纪盆地一家实力雄厚的生产商。该公司需要获得强大的效率才能让收购获得回报。

该公司预计,在其极其强大的资产支持下,盈利将继续强劲增长。

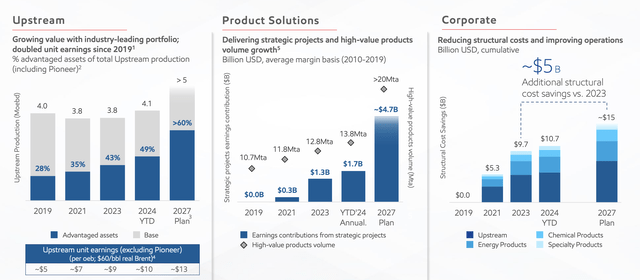

该公司上游业务的单位收益自 2019 年以来翻了一番。该公司的实际布伦特原油价格为每桶 60 美元,其收益已增长至每桶 13 美元,并且应该能够继续增长。该公司的 2027 年计划是日产超过 500 万桶,同时其核心资产的持续增长也将为其提供支持。

该公司的下游业务继续保持高利润率,产量不断增长。随着公司努力在价值链的每个环节挖掘价值,该公司再次预计到 2027 年收益将增长一倍以上。所有这些将与额外的成本节约相结合,使公司的整体利润率和收益继续增长。

该公司的业绩预期受到强劲增长的支撑,尤其是在圭亚那和二叠纪盆地。

该公司预计圭亚那的 FPSO 计划工作将暂时降低产量,但圭亚那的产量预计将增长至 60 万桶/天以上。该公司最近宣布了其第 6 个项目 Whiptail,该项目耗资 127 亿美元,预计到 2027 年将再增加25 万桶/天的产量。

该公司的趋势表明,到 2027 年,产量将超过 130 万桶/天,这意味着埃克森美孚将带来超过 30 万桶/天的额外产量。该公司还预计,二叠纪盆地的产量将达到约 120 万桶/天,几乎是先锋盆地的两倍,并且未来还将持续增长。

该公司的资本支出仍高达 280 亿美元,是业内最大的资本支出者之一。该公司的全年增长凸显了其对长期股东回报的关注。该公司令人印象深刻的增长潜力使其成为一项有价值的投资。

最大风险是该公司市值超过 5000 亿美元。该公司需要持续增长才能证明这一估值是合理的,而且随着石油需求在 2020 年末开始下降,维持这一估值也非常困难。这可能会损害该公司推动未来回报的能力。

埃克森美孚是一家规模更大的石油公司,该公司收购了先锋自然资源公司,使其市值超过 5000 亿美元。该公司的股息超过 3%,并继续回购股票,这使其总收益率达到约 8%。对于一家成长型公司来说,这是一个很高的股东收益率。

该公司的债务负担尚可承受,并且正在有效地将所有现金用于股东回报。该公司 2024 年的产量预计约为 420 万桶/天,预计 2027 年产量将超过 500 万桶/天。这将带来丰厚的回报,使该公司成为一项现金流充裕的宝贵投资。