本周有哪些值得关注的数据及榜单呢?

SIA:2024年Q2全球芯片市场规模攀升至1500亿美元

据美国半导体行业协会(SIA)统计,2024年第二季度全球芯片市场规模为1500亿美元,较去年同期增长18.3%,较第一季度的1410亿美元增长6.5%。

预计2024年第三季度芯片市场将实现强劲的环比增长,有望超过许多分析师预测的百分之十几的增长率。

SIA的最新数据受到美洲地区芯片市场的提振。6月份美洲地区芯片市场三个月平均销售额为147.7亿美元,比去年同期增长42.8%。

尽管亚洲芯片市场的增长略有下降,但中国仍同比增长21.6%,亚太地区(不包括中国和日本)同比增长12.7%。与此同时,欧洲和日本的芯片市场同比分别萎缩11.2%和5.0%。

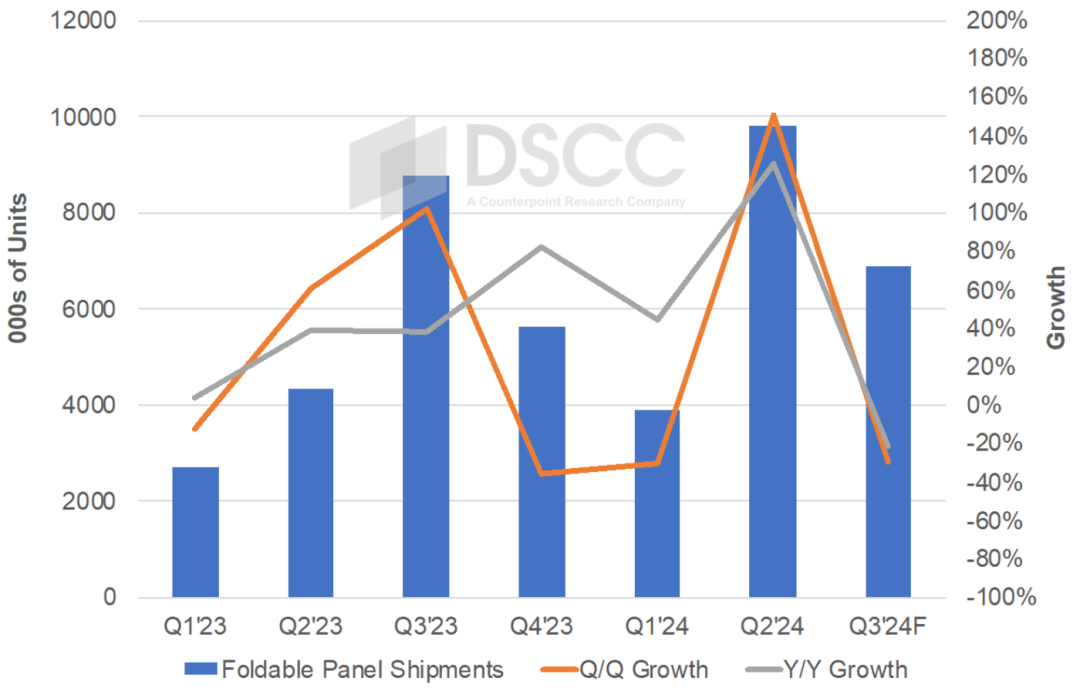

DSCC:今年Q2全球折叠屏手机面板出货980万片,同比增长126%

市场调研机构DSCC公布了今年第二季度的折叠屏手机面板报告。数据显示,该季度可折叠智能手机面板出货量创下历史新高,达到980万片,环比增长151%,同比增长126%,相比去年第三季度创下的最高纪录还要高出12%。

DSCC认为,面板出货量激增的主要原因是三星提前推出了最新的可折叠手机Galaxy Z Flip 6和Z Fold 6,其面板生产和出货量比去年提前了一个月。

2024年第三季度,可折叠智能手机面板市场预计将环比下降30%,同比下降21%,达到690万片。DSCC预计,三星的份额将小幅上升至49%,华为的份额将下降至16%,原因是华为近期的采购量“急剧下降”。

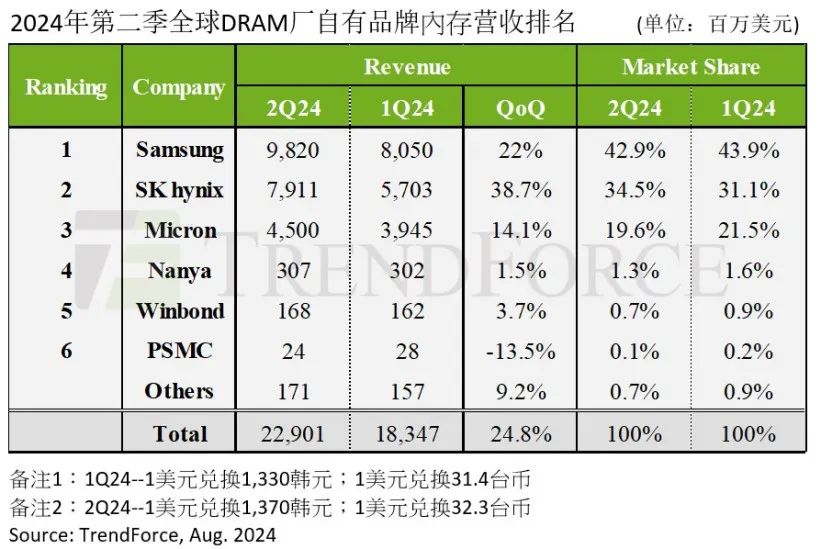

TrendForce:2024年第二季内存产业营收229亿美元,环比增20.4%

据TrendForce研报,全球DRAM内存产业2024年第二季实现229.01亿美元(当前约合1635.91亿元人民币)营收,环比出现24.8%增长。

查询TrendForce以往报告,DRAM产业2023年第二季营收为114.28亿美元。这也就意味着全球DRAM内存产业在上一季度实现了100.4%的同比增幅。

TrendForce表示, DRAM内存产业2024年第二季营收出现环比同比双增是因为主流产品出货量扩张且合约价维持上涨姿态,具体涨幅落在13%~18%区间。

TrendForce还表示,多数DRAM原厂与下游PC、OEM、CPS(云服务供应商)业者商定的2024年第三季合约价涨幅均高于预期。

TrendForce也将对第三季一般型内存(Conventional DRAM)环比涨幅的预期调高至8%~13%,较此前预估值提高约5%。

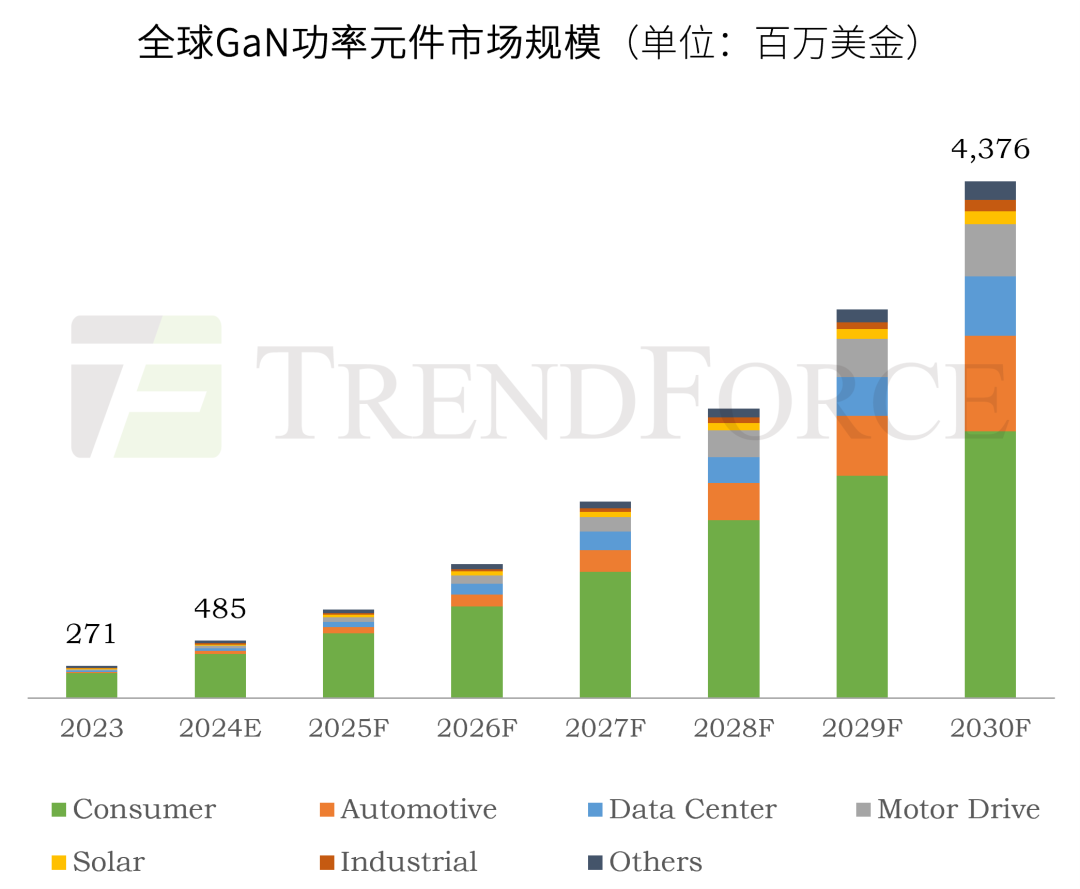

TrendForce:预计2030年全球GaN功率元件市场规模达43.76亿美元

TrendForce报告显示,随着英飞凌、德州仪器等对 GaN(氮化镓)技术倾注更多资源,功率GaN产业的发展将再次提速。

2023年全球GaN功率元件市场规模约2.71亿美元(当前约合19.39亿元人民币),到2030年有望上升至43.76亿美元(当前约合313.14亿元人民币),复合年均增长率达49%。

据介绍,消费电子是功率GaN产业的主战场,并由快速充电器迅速延伸至家电、智能手机等领域,下一步GaN将进入可靠性要求更为严格的笔电、家电电源。

2024年,AI服务器占整体服务器出货的比重预计将达12.2%,较2023年提升约3.4%,而一般型服务器出货量同比增长仅有1.9%。为了应对更高端的AI运算,服务器电源的能效、功率密度必须进一步提高,GaN已成为关键解决技术之一。

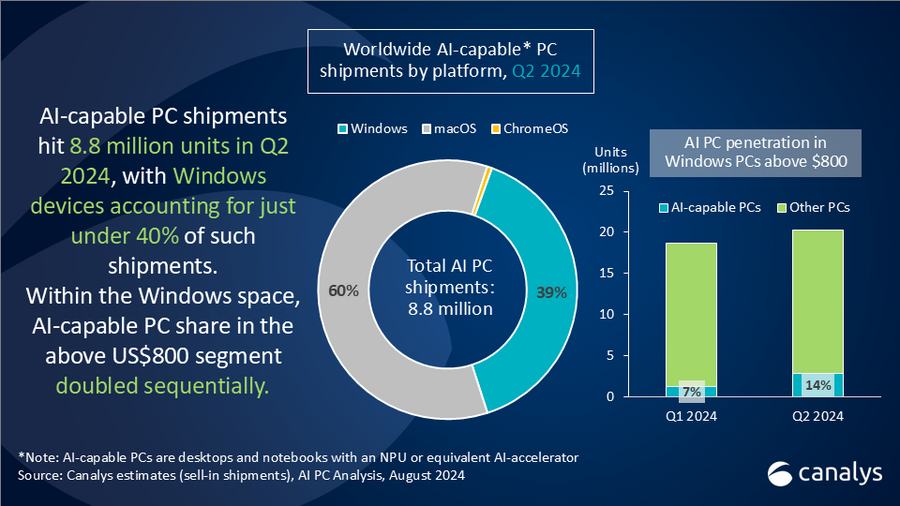

Canalys:今年Q2全球AI PC出货880万台,占该季PC总出货量14%

市场调研机构Canalys发布了全球AI PC的出货报告。数据显示,今年第二季度具备AI功能的PC出货量达到880万台,占个人电脑总出货量的14%。

报告认为,随着所有主要处理器供应商的AI PC路线图的顺利实施,设备供应量和最终用户采用率将在2024年下半年及以后大幅提升。

具体来看,苹果当前在售的全系Mac产品均搭载了带有神经引擎的M系列芯片,因此在支持AI的PC出货量、产品组合份额方面拥有目前最高的市场份额。Windows方面,AI PC的出货量环比增长了127%。

对于PC OEM厂商来说,AI PC带来的一个关键好处是推动了高端产品的增长。2024年第二季度,价格在800美元(当前约合5742元人民币)以上的Windows PC出货量环比增长了9%,而该价格区间的AI PC出货量则增长了126%。

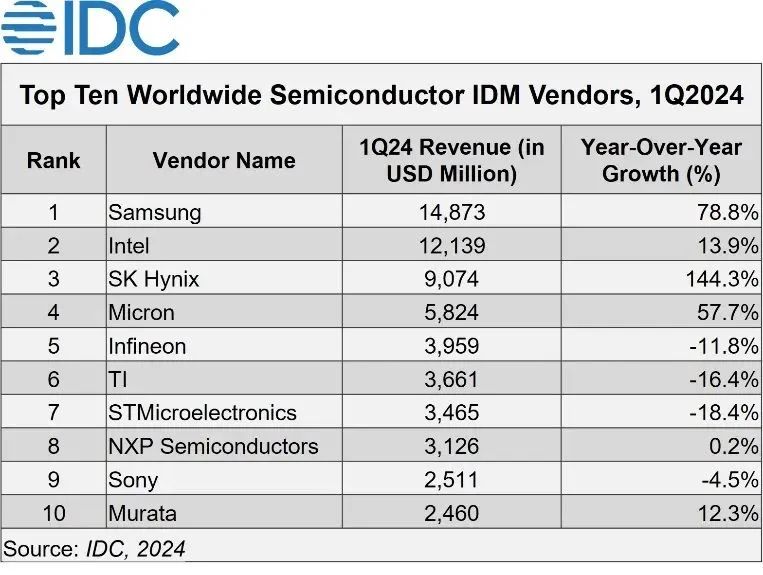

IDC:三大内存原厂均跻身2024年Q1半导体IDM企业营收前四

据IDC报告,三大内存原厂三星电子、SK海力士、美光分列2024年一季度半导体IDM企业营收榜单第 1、3、4位,第二位则是英特尔。

报告表示,数据中心对AI训练与推理的需求飙升,其中对HBM内存的需求提升尤为明显。HBM自身的高价和对通用DRAM产能的压缩也推动DRAM平均价格上升,使总体内存市场营收大幅成长。

三星电子、SK海力士、美光这三大内存原厂在今年一季度均实现超50%营收同比增长,其中三星电子站稳了第一宝座,而HBM内存领军企业SK海力士更是实现了惊人的144.3%同比增幅。

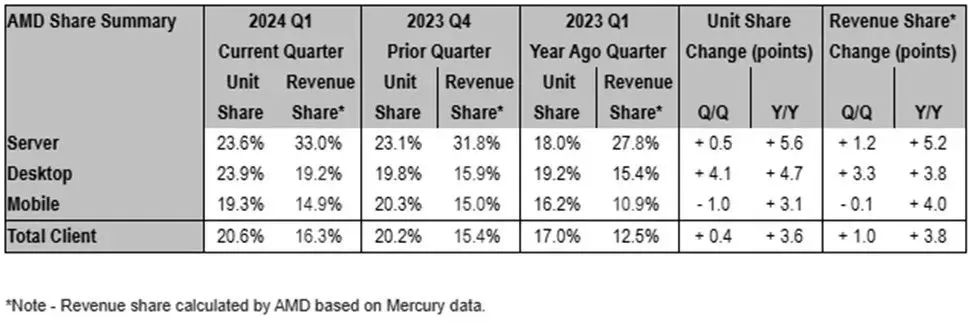

机构:2024年二季度AMD服务器市场份额创新高

根据市场研究机构Mercury Research的报告,AMD在2024年第二季度再次取得了出色的成绩,其在数据中心和笔记本电脑CPU市场份额均有所增长。然而,英特尔在台式机市场份额有所提升,并在整体出货量方面继续保持领先。

英特尔在2024年第二季度继续主导客户端PC市场,占据78.9%的市场份额,而AMD则为21.1%。考虑到英特尔强大的客户端产品线,这一结果在意料之中。尽管如此,AMD的出货量份额仍实现了环比增长0.5%,同比增长3.8%。AMD要想完全扭转市场局面,可能还需要数年时间,不仅因为英特尔在企业PC销售方面占据主导地位,还因为其拥有巨大的产能。

TechInsights:2024年Q2全球平板出货量苹果同比增17%,小米增138%

市场调查机构TechinSights发布文章表示,2024年第二季度全球平板电脑出货量达到3510万台,同比增长14%。

细分到品牌方面,苹果公司继续引领全球平板增长,凭借着搭载M4芯片的iPad Pro和搭载M2芯片的iPad Air,市场份额提升至38%,出货量同比增长17%。

三星和联想也取得了令人瞩目的成绩,三星进入高增长领域,联想继续保持强劲表现。小米的出货量增长了138%,彰显了其日益增长的影响力。

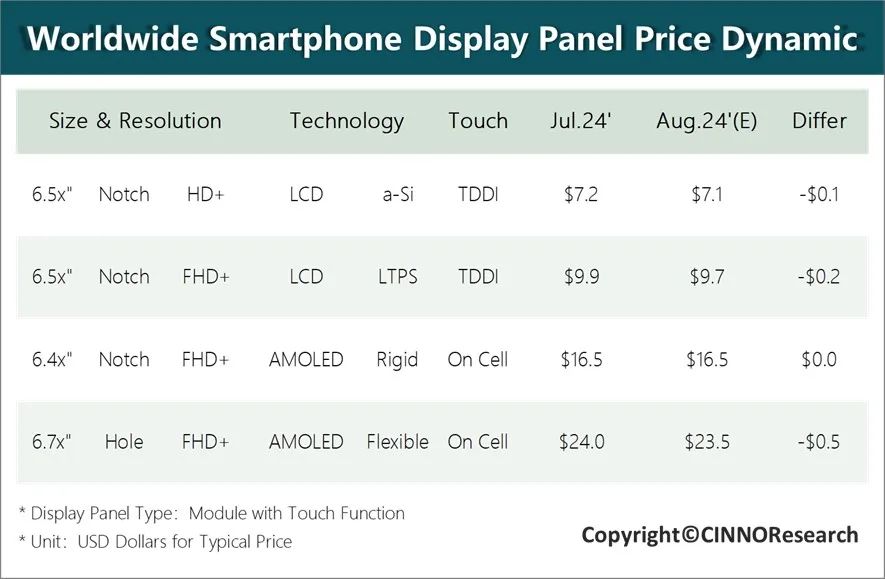

CINNO Research:第三季度手机面板价格续跌,呈现“旺季不旺”的状态

CINNO Research近期发布8月手机面板行情报告,随着第三季度传统旺季的到来,终端需求有所提升,但整体市场仍处于供过于求状态,叠加渠道库存高企,面板厂对旺季效应多持保守态度,呈现“旺季不旺”的状态,高端手机市场虽有向好趋势,但国产品牌在高端手机市场份额有限,国内整体需求有收窄迹象,智能手机面板价格将持续处于下滑通道。

CINNO Research预测,8月和9月a-Si/LTPS价格持续下行,a-Si面板将以每月0.1美金的速度下滑,LTPS面板将以每月0.2美金的速度下滑;刚性AMOLED面板价格短期内相对稳定;柔性AMOLED面板价格降幅收窄,将下降0.5美金每月。

TrendForce:2024年AI SSD采购容量预计突破45EB,合约价一年涨超80%

TrendForce发布报告,由于AI需求大幅升温,最近两季AI服务器相关客户向供应商进一步要求加单Enterprise SSD(企业级固态硬盘)。上游供应商为了满足SSD在AI应用上的供给,加速制程升级,开始规划推出2YY产品,预期于2025年量产。

报告显示,AI服务器客户对供应商加单的情况,导致Enterprise SSD合约价于2023年第四季至2024年第三季间的累积涨幅超过80%。

报告指出,随着更多生成信息是以影片或相片显示,其数据存储量也相应增加,因此,TLC/QLC(四层单元闪存)16TB以上等大容量SSD便成为AI推理主要采用的产品。

2024年AI服务器SSD市场除了16TB以上产品需求自第二季大幅上升,随着NVIDIA H100、H20和H200等系列产品到货,相关客户进一步加大TLC 4、8TB Enterprise SSD订单需求。根据TrendForce预估,今年AI相关SSD采购容量将超过45EB(1EB=1024PB≈104.8 万TB),未来几年,AI服务器有望推动SSD需求年增率平均超过60%,而AI SSD需求在整个NAND Flash的占比有机会自2024年的5%,上升至2025年的9%。

END