2022年初,韩国动力电池制造商LGES挂牌上市。上市前夕,LGES募资了108亿美金,创下了韩国最大规模IPO的纪录,一时风头无两。面对记者,前CEO权暎寿自信地宣称:击败宁德时代、重回全球第一只是时间问题[1]。彼时,LGES以22.9%的全球市占率,位居第二[2]。然而,现实却给了权暎寿一记清脆的耳光:之后两年,LGES非但没能“兑现诺言”,反倒被比亚迪超车,连第二都没保住。去年11月,没能达成诺言的权暎寿带着他的宏愿提前下课。

被下课前一个月,权暎寿还在媒体采访中声称要用更便宜的电池打败中国企业

权暎寿并非不努力。过去两年,整个韩国动力电池产业经历了一场大萧条:权暎寿放狠话的时候,韩国三大电池厂(LGES、SK On与三星SDI)共占据全球34%的市场份额,尚有大声说话的底气;但到今年5月,三家的市占率只剩下22.3%,豪言壮语变成了沉默不语。令韩国人扎心的是,同期宁德时代与比亚迪两家的合计市场份额,却从35.7%涨到了53.2%[3]。市占率的变化,也反映在业绩上:今年二季度,LGES营收6.16万亿韩元(约合人民币323亿元),同比降低了29.8%,净亏损237亿韩元(约合人民币1.2亿元)。韩国媒体BusinessKorea毫不客气地评价:“公司正经历创办以来最大危机。”SK On更已连续亏损10个季度,CEO李锡熙在全员信中哭诉,“我们已经到了绝境。”动力电池产业的战火,是东亚科技博弈的一个缩影。从消费电子、面板、存储,再到动力电池,彼此缠斗多年,堪称冤家。然而,面对此次失利,舆论却突然180度调转了枪口:瑞银集团电池分析师Tim Bush气愤地表示,是美国汽车“辜负”了韩国电池厂[5]。

01

“猪队友”

瑞银分析师并非在帮韩国电池厂甩锅,后者失利,“猪队友”美国确实要担不小责任。双方的纠葛,始于2022年拜登政府颁布的《降低通胀法(IRA)》。法案的初衷,是推广清洁能源以应对气候变化。针对电动车产业,IRA提供了慷慨的补贴:美国消费者在购买电动车时,最高可获得7500美金的补贴,相当于白送台五菱缤果。然而想薅羊毛并不容易,只有符合以下三个条件的车辆,才能进入补贴名单:1)必须是北美生产的电动车;2)必须搭载“美国血统”的电池,至少50%的电池组件都得在北美生产;3)车辆所使用的矿物,也得根正苗红,至少40%要来自美国,或者与美国有自由贸易协定的国家。很显然,IRA的底色远不止环保,借助这只“看得见的手”,拜登政府真正想实现的是“Make 美国新能源 Great Again”。其中最关键的一环,便是动力电池。毕竟在电动车的成本中,电池往往占据3-4成,是最昂贵的零部件。然而,动力电池市场寡头林立,来自中、韩的五家厂商瓜分了全球75%的市场。从头扶持一家美国电池厂,不能说希望渺茫,起码也是十死无生。拎得清现实的美国又一次使出了传统艺能——结盟。2023年4月,美国工业软件开发商QAD、韩国技术振兴院、韩国电池工业协会、韩国电子技术研究院在北美先进电池技术协会NAATBatt的撺掇下聚在一起,研究怎么将韩国电池制造商引入美国[9]。美国与韩国贸易集团签署将韩国电池厂转移到美国的谅解备忘录

而渴望咸鱼翻身的韩国人,显然也没有拒绝的理由。以LGES为例,这家公司在美国规划了3座工厂,其中2座位于亚利桑那,1座位于密歇根。不出意外的话,2025年,LGES北美的产能将高达225GWh,成为其产能的顶梁柱[6]。

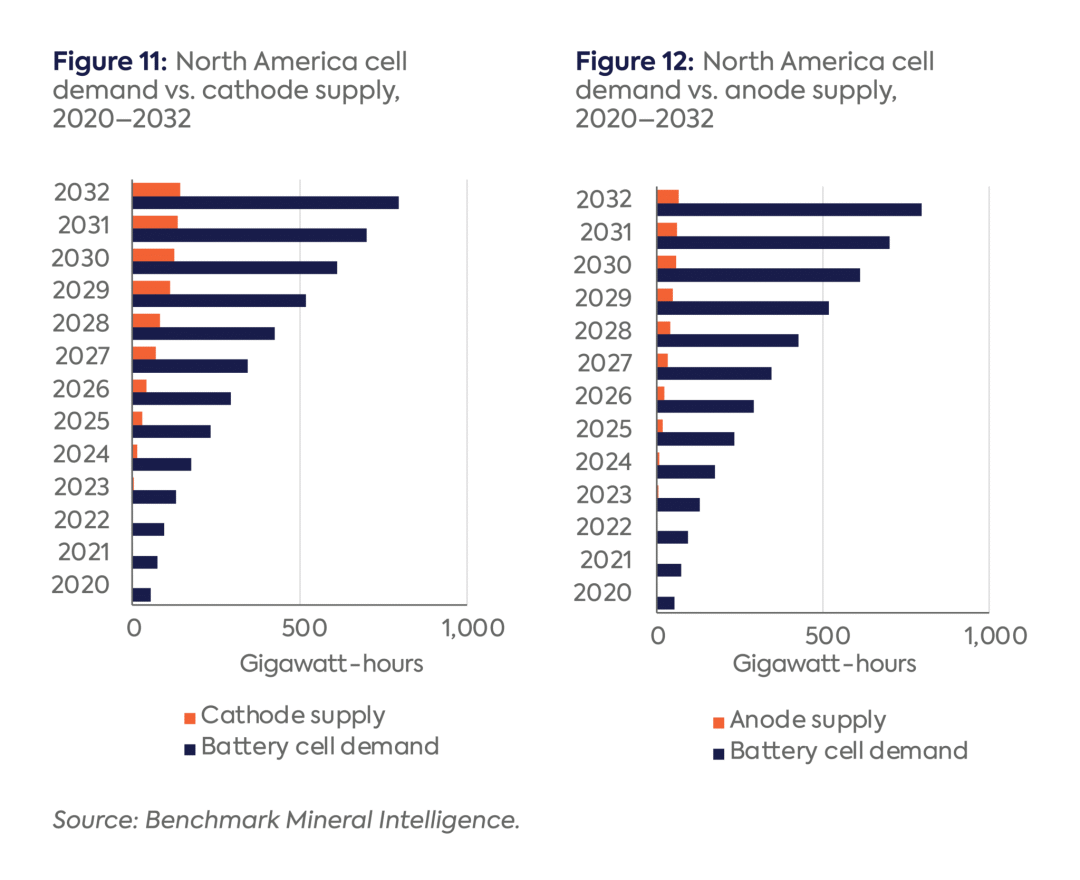

在高科技制造领域,运转一座工厂,远比看上去要复杂。它不仅需要当地有成熟的劳工,更需要配套的供应链支持,台积电就曾吃过亏:2022年,德国开出50亿美元补贴,力邀台积电落地建厂。而台积电一番考察后却发现,德国的芯片供应商实在有些落后,许多制造芯片用的高级化学品,德国人听都没听过,顿时萌生退意。直到德国政府承诺将解决供应问题,项目才得以继续推进。如今的韩国电池厂,遇到了类似的问题:美国本土的供应商,显然满足不了韩国电池厂的需求。基准矿业情报的数据显示,2022年,美国电池行业的正极与负极材料几乎完全依赖进口,这种情况即便到2032年也难以缓解,届时依赖进口的正负极比例仍将分别高达82%与92%[13]。更上游的关键矿物资源则更加紧缺,以电池负极的原材料石墨为例,2023年美国的石墨消耗量为7.6万吨,进口量却达到了8.4万吨,从中国进口的比例高达42%[8]。美国本土的石墨产能,几乎可以忽略不计。因此,当拜登宣布针对中国石墨,征收25%关税时,韩国人先坐不住了。三大电池厂集体发声,求美国政府三思。眼看反对声势过于浩大,拜登这才改口,宣布石墨关税延期两年。关键供应链的缺失推高了美国电池的生产成本,有行业分析师估计,如果在韩国生产磷酸铁锂电池,成本可能比中国高17%,但同样的电池放到美国生产,成本则要高出40%[10]。对于常年处在微利状态的韩国电池厂而言,如此巨大的成本差距显然难以承受。今年,底特律三巨头电动化转型节奏的放缓,也成为了韩国电池厂刹车的契机。7月,SK On宣布在美国佐治亚工厂继续裁员,并推迟了与福特合资的肯塔基工厂的建设,LGES与三星SDI也削减了在美国的投资[5]。事实证明,比起作为对手的中国电池厂太强,更可怕的是作为队友的美国锂电产业基础太菜。不过对于美国人来说,今天美国乃至其盟国范围内没法生产出低成本的动力电池,你韩国人也未必没有责任。02

大人,时代变了

如今,摆在韩国电池厂面前的,还有另一道送命题:磷酸铁锂电池在西方市场的崛起。2020年之前,包括特斯拉和BBA在内的欧美车企阵营选择的,基本都是三元锂电池技术路线。从行业进程来看,这是典型的路径依赖:在特斯拉Model S、宝马i3与i8、通用Volt面世的时间节点,全球动力电池市场还没中国人什么事,当时日韩厂商主推的三元锂电池是更适合电动车的技术路线。相比长期与之相持的磷酸铁锂电池,三元锂电池拥有更高的能量密度,可以在质量更轻、体积更小的情况下实现接近燃油车的续航。这符合早期电动车以高性能和环保,吸引高净值人群的产品定位。至于相对更高的成本,当时消费得起电动车的富人们往往没那么敏感,而整车厂们也将之当作转型过程中必要的代价。按照制造业的经验,即使是三元锂电池,迟早也会降到普通人能消费得起的价格,而在这条路线上,韩国电池厂占尽先发优势。2020年,比亚迪在中国推出刀片电池,特斯拉国产化后选择了宁德时代的磷酸铁锂电池,这两个标志性的事件,成为了磷酸铁锂电池市场份额逆转的拐点。一方面,上述事件破除了磷酸铁锂只能上低端车的刻板印象,在前一年高镍三元锂电池频频自燃的衬托下,磷酸铁锂本征的高安全性和低成本的优势被放大,车企对磷酸铁锂的接受度显著提升。另一方面,中国电池公司针对磷酸铁锂电池的研发,挖掘出这条路线剩余的潜力。以宁德时代的神行plus电池为例,不仅实现了整包200Wh/kg以上的能量密度,而且做到了4C以上的超快充,以至于引起了《新闻周刊》等外媒的“恐慌”[11]。磷酸铁锂电池的市占率首先在中国实现了逆转,从2020年-2023年,市场份额从不到40%增长至60%以上;而在全球,随着特斯拉与比亚迪两个“优等生”开始盈利,他们所选择的磷酸铁锂电池也被欧美同行关注。在欧洲,大众两年全就官宣会在下一代车型中引入磷酸铁锂电池;雷诺则宣布将在2026年推出搭载LFP电池,售价低于2万欧元的电动小车;还有消息称Stellantis与宁德时代合作,将在西班牙建设磷酸铁锂电池厂。而在美国,长期与SK On合作的福特,已经宣布与宁德时代合作建厂;曾经与LGES合作研发四元电池和奥特能平台的通用,被传将与宁德时代达成技术授权;连特斯拉内华达电池工厂的扩产,都有宁德时代的身影[20]。这对于一直以来all in三元锂电池的韩国电池厂,无疑是噩耗。甚至在美国政府颁布IRA,三番五次要求对宁德时代进行审查时,福特等美国车企都坚定站在宁德时代一边,福特CEO吉姆·法利曾表示,在低成本的磷酸铁锂电池上,“宁德时代是福特的唯一选择[12]。”

福特CEO吉姆·法利承认中国在磷酸铁锂电池技术上的主导地位

在商言商,韩国电池厂很难责怪美国盟友们的背刺。电动车几乎是在短短三年内,就从富人的玩具进入了普罗大众的视线,车企的核心命题也从打造先进环保的奢侈品,变成了造普通人能买得起的消费品。这意味着市场对动力电池的要求,也必须从“性能取向”转变为“成本取向”。而三大电池厂长期坚定三元锂电池的性能路线,忽视了磷酸铁锂电池的降本潜力,这才将欧美车企推向了中国电池厂的怀抱。等到美国车企开始变成中国电池厂的盟友,后知后觉的韩国电池厂,才意识到时代列车已经悄然转向。

03

被迫内卷之后

今年3月,在韩国首尔举办的电池行业展会InterBattery 2024上,韩国三大电池厂,上游材料公司,电池行业协会以及政界人士齐聚,除了在固态电池“弯道超车”的战略上互相打气,韩国人对磷酸铁锂电池的关注度也上了一个台阶[14]。InterBattery 2024开幕式,韩国电池业政商界人士齐聚,图源:韩国时报SK On CEO李锡熙在展会期间接受采访时表示:“我们已经完成了LFP电池的开发,将在2026年开始量产。”三星SDI为LFP电池的量产制定了相似的时间表,韩国浦项控股计划与中国企业合资设立一家磷酸铁锂正极工厂[15]。如果将时间回溯,一种“风水轮流转”的讽刺意味便跃然纸上。在2020年韩国《中央日报》的报道中,韩国专家曾将中韩电池之争,称之为“质量与价格之争”,并认为韩国电池技术领先中国电池厂两代。SNE Research的一位分析师还表示:“如果宁德时代拥有足够的技术,他们应该推广三元锂电池,而非磷酸铁锂电池[16]。”作为锂电产业转移中,最早承接日本研发成果,并且与本国消费电子产业相辅相成发展起来的韩国电池产业,早期信奉的始终是投资更先进的电池技术,从而获得技术代差。在本世纪的第一个十年,后来居上的韩国电池公司和松下、索尼在高端消费电子市场打得有来有回,而中国电池公司大多只能承接一些低端产品的电池订单,像ATL一样能承接iPod订单的中国公司是极少数。全球电动车销量暴涨之后,韩国人在电池技术上也更加激进。为让电车续航里程更长,韩国人执着于高镍三元锂电池,第一批量产8系、9系高镍三元锂电池的公司中均有韩国人的身影,科普一下,几系通常指镍金属在正极中的比例,其中镍含量越高,电池能量密度越高,热稳定性也越差,为此韩国人的电池也没少烧。

论研发投入,韩国人也不虚,直到2017年,LG化学和三星SDI都是全球锂电企业中投入最高的两家公司[17]。得益于高研发投入,韩国人才有底气说出那句“技术领先中国两代”。但当市场主流选择正在从“技术含量更高”的高镍三元锂电池,转向“成本更低”的磷酸铁锂电池,韩国人自己也开始研究磷酸铁锂电池,就意味着韩国电池厂曾经信奉的“技术胜利论”已经不攻自破了。我们在《宁王拗不过行业周期》中论述过,锂电行业已经从技术周期迈进成本周期[18]。动力电池技术迭代的放缓,使其属性向着内存、面板等标准化产品靠拢,实际比拼的就是成本。在内存行业最广为流传的警示便是,当年良品率更高的尔必达被三星用低成本摧垮。只是如今,被竞争对手用低成本赶超的变成了韩国人自己。随着宁德时代市场份额的扩大,宁德时代2023年的营收对比2017年已经翻了20倍,净利润翻了11倍,研发投入也在2018年反超了LG化学(电池部门独立后成了LGES),宁德时代2024年上半年的研发投入已经比LGES去年全年的研发投入高60%[19]。如今转向磷酸铁锂电池,或许也是韩国人不得已而为之。全球车企在电池选择上转向磷酸铁锂,意味着韩国人辛辛苦苦在高镍三元锂上建立的差异化优势被大幅削弱,而磷酸铁锂电池的成本竞争也并不是韩国人的强项,中国人在卷成本这件事上向来天赋点满。

与韩国过去众多产业一样,韩国动力电池企业为自己设定的理想发展路径,是“美国充当头部,我来组成身体”,成为美国新能源汽车的外包产业链。

2022年,拜登签署IRA给韩国电池厂带来了这种希望。但转眼2024年,改变世界的一枪射出,韩国动力电池产业的命运被重新掷入了巨大的不确定中——

究竟是民主党的友岸外包政策延续,还是共和党的“Make Petrol Great Again”响起,不仅会深刻影响韩国电池产业的未来,甚至会影响韩国的国运。

在空有产业链,但缺乏统一大市场以及某些更重要元素的背景下,“我命由我不由天”的励志故事对韩国企业来说还是太难了。

参考资料:

[1] Ahead of IPO, S.Korea's LG Energy Solution flags market share, profit ambitions,Reuters

[2] K-trio Posts Double-Digit or Even Higher Growth in Global EV Battery Usage From Jan to April in 2022,SNE Research

[3] From Jan to May 2024, Global EV Battery Usage Posted 285.4GWh, a 23.0% YoY Growth,SNE Research

[4] LG Energy Solution Faces “Biggest-Ever Crisis since Its Foundation,” Forcing Lowered Sales Target,BusinessKorea

[5] Battery maker SK On declares ‘emergency’ as EV sales disappoint,Financial Times

[6] 海外电池厂专题报告:海外电池厂聚焦北美市场,宁德时代全球地位和优势持续扩大,东吴证券

[7] 碳酸锂下游系列报告四:2023年美国新能源车市场分析与2024年展望,中信期货

[8] BriefCASE: US facing challenges in its attempts to diversify its graphite supply chain,SP Global

[9] US and South Korea agree EV battery production deal,Power Technology

[10] South Korean auto battery firms take on Chinese rivals but with trepidation,Reuters

[11] China Dominance Fears Over Electric Car Battery That Charges In 10 Minutes,Newsweek

[12] 宁德时代与通用汽车洽谈授权合作,计划在北美合作建厂,晚点LastPost

[13] The IRA and the US Battery Supply Chain: Background and Key Drivers,哥伦比亚大学全球能源政策中心

[14] InterBattery 2024 to spotlight all-solid-state, affordable batteries,The Korea Herald

[15] Korea to produce LFP batteries in 2026 to challenge China's dominance,Korea Joongang Daily

[16] China looms over Korea (3): Quality vs. price? Battle of batteries,The Korea Herald

[17] 中日韩电池巨头 | CATL、LG、松下和三星电池企业技术现状与规划,ACE能源

[18] 宁王拗不过行业周期,远川汽车评论

[19] 宁德时代与LGES财报

[20] 特斯拉冲刺4680电池“完全体”,5年押注的最后一搏,晚点LastPost