Aug. 15. 2024

产业洞察

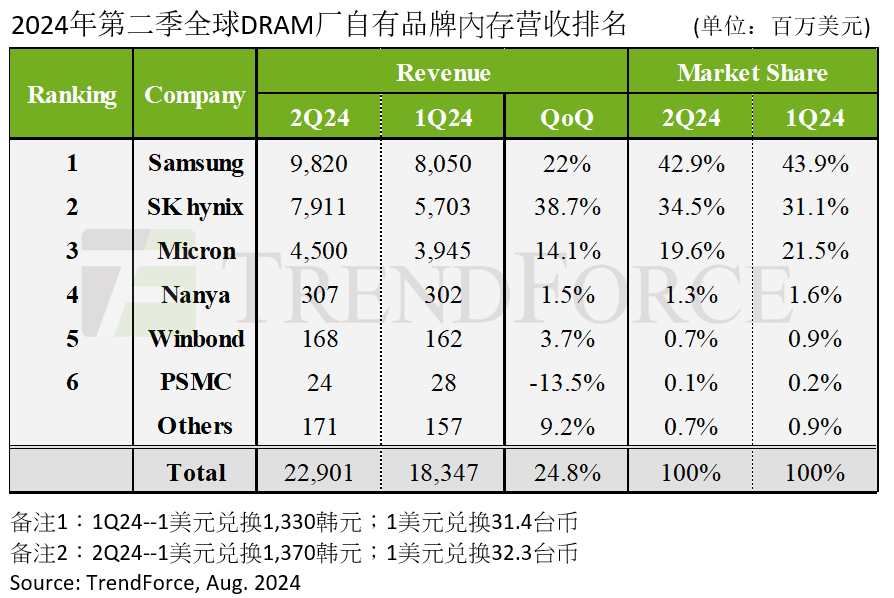

观察Samsung(三星)、SK hynix(SK海力士)和Micron(美光科技)第二季出货表现,均较前一季有所增加,平均销售单价方面,三大厂延续第一季合约价上涨情势,加上台湾地区四月初地震影响,以及HBM(高带宽内存)供不应求、推动DRAM买方转为积极采购,第二季合约价最终调涨13%至18%。

Samsung (三星)

SK hynix(SK海力士)

Micron(美光科技)

Micron第二季的营收较上季增加14.1%,为45亿美元,虽然售价微幅下降,但位元出货量季增达15%至16%,不过由于Micron第二季积极去化低价的1beta nm DDR5次品库存,其整体表现落后两大竞争对手。

第三季DRAM合约价上调,反映国际形势变化

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

TrendForce

记忆体市场

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

研报 | 2024年AI SSD采购容量预计突破45EB,NAND Flash供应商加速制程升级

研报 | 预计2025年存储器产业营收将创新高,价格上涨和HBM、QLC技术崛起为主要驱动因素

研报 | 预估第三季NAND Flash产品合约价涨幅收敛至5-10%

全球高科技产业研究机构

△ 向上滑动查看企业介绍