引言

借助 5G 多接入边缘计算 (MEC) 技术,计算资源能够更靠近网络边缘的最终用户和设备,从而实现更快的处理速度、更低的时延和更出色的应用和服务性能。5G MEC 支持私有配置和公共配置。

专用 MEC 是指在特定组织的专网基础设施内部署和运营的边缘计算资源。这些资源仅供该组织使用,不与其它实体共享。公共 MEC 则涉及由第三方服务提供商提供的边缘计算资源,可供多个组织或用户访问。这些资源托管在服务提供商的基础设施中,并在多个租户或客户之间共享。

电信运营商 (CSP) 与 Amazon Web Services (AWS)、Microsoft Azure 和 Google Cloud 等超大规模科技公司建立了多种合作伙伴关系。然而,这些超大规模科技公司的长期愿景令人生疑,因为他们可能不认同 CSP 的紧迫感或长期目标,尤其是在基于公网的边缘计算方面。

尽管过去几年 5G MEC 受到市场热炒,但却没有获得切实成果,也未实现普及。本报告旨在全面分析 5G 边缘/MEC 市场的现状,重点关注电信运营商的战略方法、与超大规模科技公司的关系、初步成果和潜在商业模式。本报告通过深入研究现实取代炒作时期的商业格局,力求揭示对5G MEC 的未来发展之路及其对各行业的潜在影响的关键洞察。

摘要:

5G 边缘计算已成为现实,但它尚未展示出承诺的结果。5G 边缘计算市场并非一个新鲜词汇。根据2024 年的 Omdia《CSP 边缘调查》,56% 的美国、英国和德国电信运营商已全面实现了边缘计算的商业部署,这表明电信运营商已在市场上占有一席之地。

然而,并没有电信运营商公开报告通过 5G 边缘计算解决方案获得的任何重大积极成果。许多电信运营商表示,目前的结果不足以公开分享,但这些电信运营商却报告了许多有前景的用例和长期潜力。

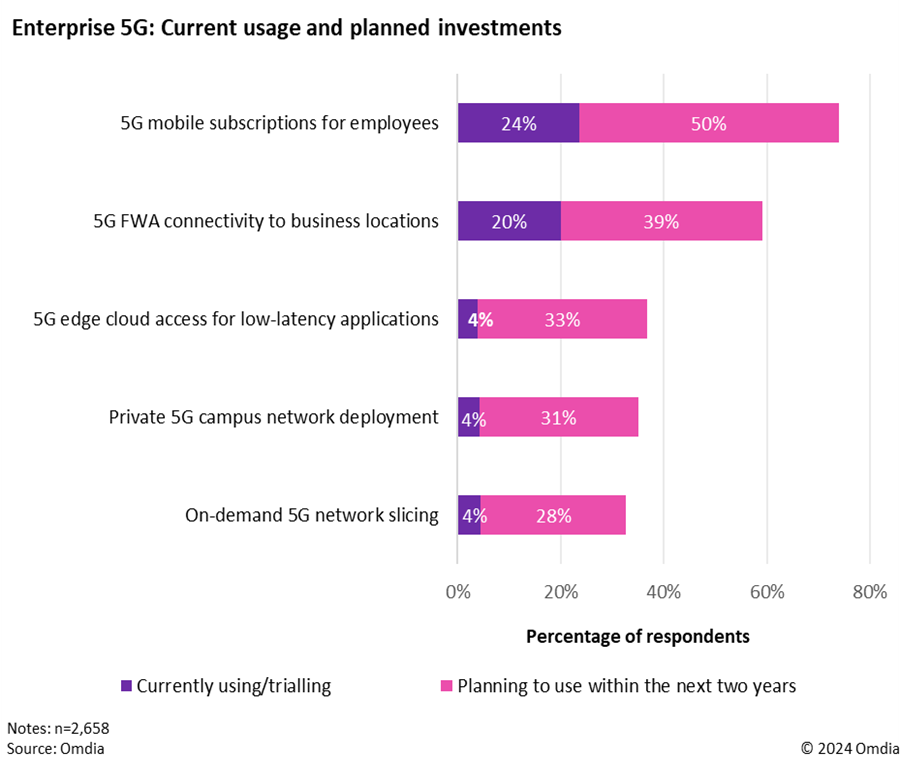

根据 2023 年的 Omdia《5G 创收调查》,目前仅有 4% 的企业正在针对低时延应用使用或测试 5G 边缘。此外,企业对 5G MEC 的采用仍面临着集成和基础设施等重大挑战。

自 2022 年三季度以来,电信运营商新发布的 5G 边缘计算公告数量有所下降。部分原因可能是,这些已宣布的产品和发布目前正处于全面商业化过程,另一部分原因是没有5G 独立组网核心网,市场吸引力有限。

但在 5G 边缘计算之旅中,电信运营商的前景仍然乐观。

企业对 5G 边缘计算解决方案有着切实的需求。约 33% 的企业计划在两年内将 5G 边缘用于低时延应用。此外,使用 5G MEC 的企业中有 99% 计划在 2024 年增加对 5G 服务的支出。

电信运营商正在迅速扩建边缘基础设施,以满足这一需求。根据 Omdia 的《网络边缘》预测,到 2023 年,公网上将有近 10 万台 MEC 服务器;到 2032 年,这一数字预计将增长到 120 万台,复合年均增长率为 33%。

电信运营商是企业利用 5G 边缘计算的可信赖合作伙伴。约 37% 的 5G MEC 用户信任电信运营商提供的 5G 服务。对于寻求将 5G 与边缘计算结合在一起的企业而言,电信运营商仍是首选。

Omdia 于 2024 年 6 月发布了《CSP 边缘计算调查》,该调查显示,受访企业对未来几年电信网络上的边缘计算均持近乎明确的乐观态度,并制定了新的营收预期。

电信运营商正在权衡,是依赖超大规模科技公司还是凭借自有边缘堆栈进入市场。

在技术战略方面,33% 的电信运营商完全依赖 AWS、谷歌和微软等超大规模科技公司的边缘计算平台。与此同时,34% 的电信运营商使用超大规模科技公司平台和自有边缘堆栈的组合。如果选择超大规模科技公司,CSP 便可轻松进行扩展并通过规模获得营收;而通过构建自有堆栈,则 CSP 可与企业建立直接关系并执行定制项目,但这又限制了其扩大规模的速度。

在销售策略方面,41% 的电信运营商选择与这些提供商联合开展市场推广,38% 的电信运营商让超大规模科技公司发挥主导作用。

目前,在为企业客户部署 5G MEC 方面,与超大规模科技公司合作被视为最高效、最快捷方法。这一策略能够快速为企业部署边缘区域,提供创新解决方案和专业知识,利用合作伙伴生态,并与电信运营商的 5G 网络集成以提供最优条件。

可以采用多种方式来向企业销售 5G 边缘计算解决方案。

可以使用不同的商业模式向企业销售 5G 边缘计算服务:基于订阅的模式(管理服务)、按需付费模式、营收分成模式、捆绑或高端选项模式。这些商业模式可以相互组合,并包含不同的定价元素。

如今,捆绑或高端选项模式更为合理。企业倾向于选择集成到现有套餐中的边缘服务,而不是购买单独的 MEC 产品。电信运营商意识到,在其产品组合中定位边缘计算的最佳方式是,将其作为解决客户在云连续体上所面临需求的方法,而不是销售的单独解决方案。

低时延、数据隐私和安全性是关键卖点。根据垂直行业和监管紧迫性,企业需求各不相同,电信运营商必须进行相应调整(例如,制造业更注重低时延,而公共安全行业更注重数据隐私和安全性)。

电信运营商需要选择在边缘堆栈的哪一层通过专注于自身优势来发挥作用。理论上,他们可以全面参与,但关键是知道何时独立发展、何时依靠合作伙伴关系来克服弱点,这取决于各个市场的动态以及电信运营商的能力。

建议

迅速采取行动,抓住 5G 边缘计算机遇。电信运营商需要制定战略,快速部署边缘基础设施。随着新的人工智能 (AI) 工作负载的出现,边缘计算正变得愈加重要。如果没有电信网络上的边缘计算,AI 处理可能会集中在终端设备和公共云(或第三方数据中心)这两个极端。

考虑灵活的定价模式。提供具有竞争力和灵活性的定价模式,使广泛的企业能够使用边缘计算服务。首先从带有边缘服务的捆绑或高端选项模式开始,利用现有解决方案。

在特定区域强调数据隐私和安全。低时延不必是 5G 边缘计算的主要卖点。在欧盟等监管严格的地区,由于《通用数据保护条例》(GDPR),数据隐私至关重要,而云主权将是关键。借助 5G MEC,电信运营商可以向企业保证他们能够保护敏感数据,从而与企业建立信任。

分享成功案例和成果。电信运营商应展示 5G 边缘解决方案在各个行业中的可衡量优势。企业必须能够切实了解这些技术在现实世界中的应用。

关注边缘计算的推动因素。通过开发需要边缘计算的横向技术,如 AI、计算机视觉或扩展现实 (XR),有助于电信运营商推出更大规模的服务,并可以跨垂直行业扩展。其它关键推动因素包括进一步采用 5G 独立组网,以及使用户平面功能 (UPF)分布在网络各个位置的能力。

延伸阅读

以上为中文编译节选内容,如有任何疑义或需阅读完整英文内容,敬请参考Omdia英文报告《5G Edge Computing for Enterprises: Commercialization and First Results》。Omdia订阅客户可在Knowledge Center中阅读更多来自Olivier Loridan和Kerem Arsal的观点与报告,或是通过Ask an Analyst服务就您关心的课题向他们进行咨询。

文章版权和解释权归微信平台Omdia所有

Omdia,作为Informa Tech的一部分,是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

rina.zhang@Omdia.com