·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

据公开信息,黑芝麻智能于7月31日开启招股至8月5日结束,并于2024年8月8日在港交所主板挂牌上市。

黑芝麻智能以[自动驾驶芯片第一股]的身份,成功叩开港交所大门,市值超120亿港元。

黑芝麻智能发行价为28港元,发售3700万股,募资总额为10.36亿港元。

在黑芝麻智能首次提交招股书之前,港交所针对特专科技型企业,于今年3月31日正式实施了上市规则的第18C章。

港交所的18C规则主要面向那些尚未开启商业化或处于商业化初期的科技型创业企业,涵盖新一代信息技术、先进硬件及软件、先进材料、新能源及节能环保、新食品及农业技术等多个领域。

该规则允许无收入、未盈利的科技企业赴港上市,为这些企业提供了一条新的融资渠道。

值得注意的是,港股并非黑芝麻智能的上市首选平台。

在小米投资后,黑芝麻智能曾考虑登陆科创板,但在A股审核趋严、港股调低门槛的背景下,公司最终选择转道港股。

2023年6月,黑芝麻智能首次向港交所递交了招股书。然而,由于未能在6个月内通过聆讯,其上市申请材料于2024年1月初失效。

但黑芝麻智能并未放弃,于2024年3月22日再次向港交所递交了主板上市申请。

黑芝麻智能在不到半年的时间里成功实现IPO,成为继晶泰科技之后,国内第二家依据18C规则成功登陆港交所的科技公司。

在上市募资规划中,黑芝麻智能明确了公司的战略方向:

将募得资金的80%投入到未来三年的智能汽车车规级SoC、支持软件以及自动驾驶解决方案的研发中;

10%将用于加强销售、营销和商务团队的建设;

剩余10%则用于营运资金及一般公司用途,特别是采购存货以支持SoC的量产。

8年融资50亿但盈利之路仍在探寻

自黑芝麻智能成立以来,已吸引了包括小米、腾讯、北极光创投、蔚来资本、吉利控股、上汽集团、博世集团、东风集团、招商局集团、海松资本等众多投资者的支持,累计融资额达到6.96亿美元(折合人民币约50亿元)。

在C+轮融资后,其隐含估值已达到22.30亿美元(折合人民币约160亿元)。

2021年至2024年前三个月,黑芝麻智能的亏损净额分别为23.57亿元、27.53亿元、48.55亿元及12.03亿元;

经调整后的亏损净额则分别为6.14亿元、7.00亿元、12.54亿元及3.20亿元。

值得注意的是,在中国高算力智能驾驶SoC市场的出货量排名中,黑芝麻智能以7.2%的市场占有率位列第三。

尽管如此,与排名第二的地平线相似,黑芝麻智能同样尚未实现盈利。

面对这样的财务状况,黑芝麻智能不仅需要持续攻克技术难关,更需加快商业化步伐,这不仅是其自身发展的迫切需求,也是所有AI企业共同面临的现实问题。

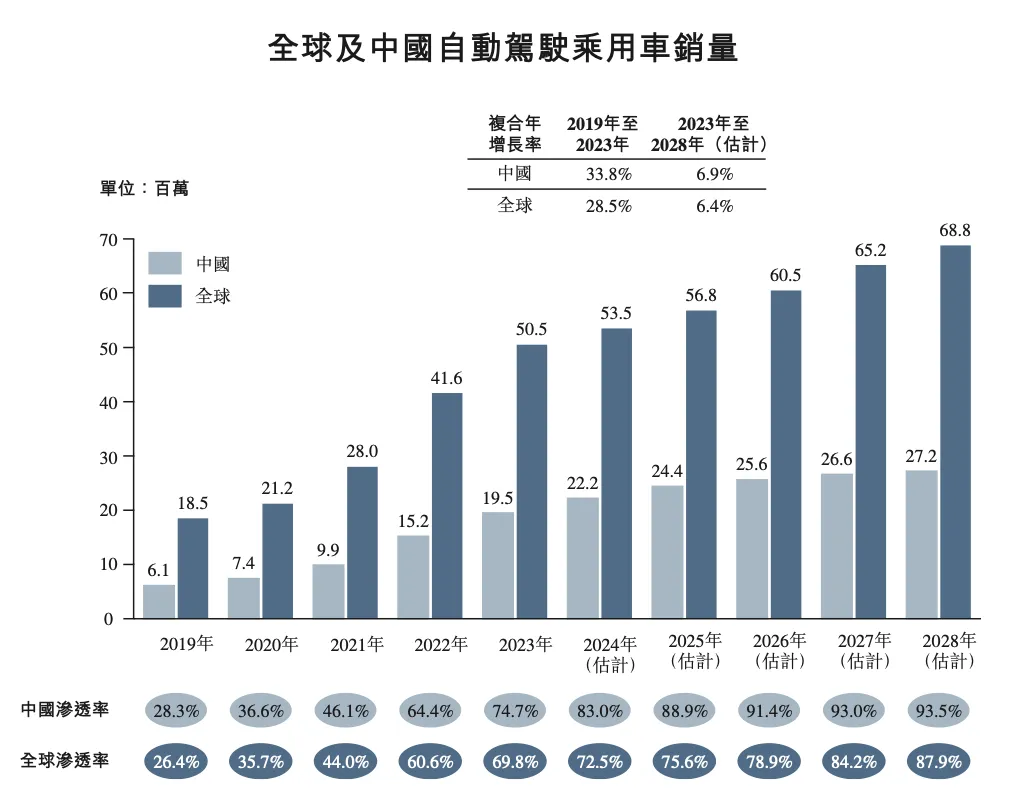

自动驾驶车辆渗透率的提升,将带动自动驾驶芯片市场的规模增长。

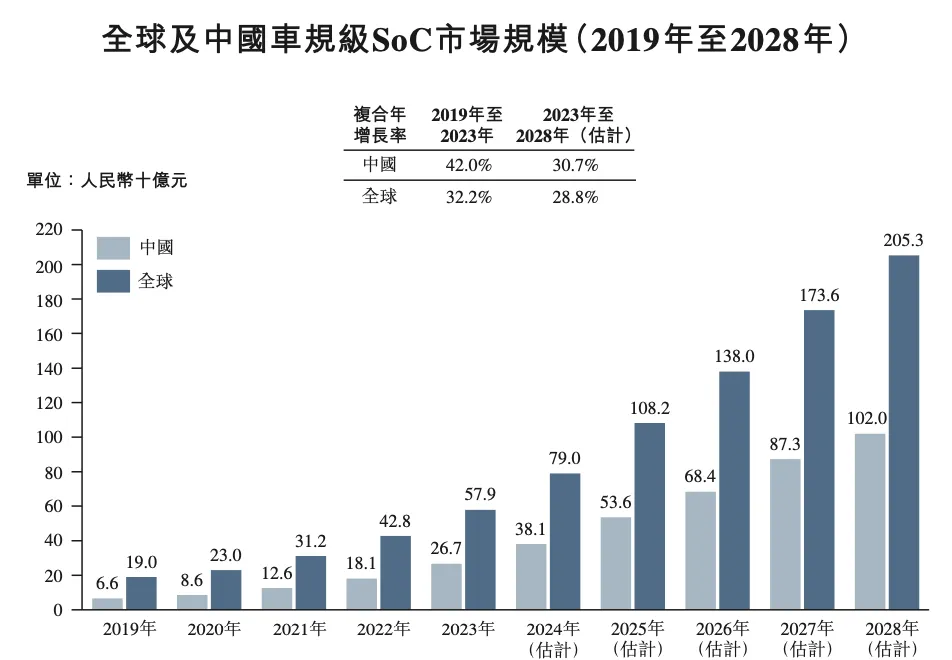

据弗若斯特沙利文数据,全球车规级SoC市场预计将由2023年的579亿元增长至2028年的2053亿元,年复合增长率为28.8%;

中国市场预计将由2023年的267亿元增长至2028年的1020亿元,在全球市场的占比仅半。

自动驾驶行业亟待从初期的技术竞争阶段迈向商业化落地的关键阶段。

用[少而精]路径构建在巨头中突围

相较于英伟达、Mobieye等业界巨头,黑芝麻智能在体量及市场影响力上尚显微小。同时,作为二级供应商,其面临着巨大的市场压力。

在缺乏广泛的客户生态支撑下,黑芝麻智能采取策略性定价,以更具竞争力的产品价格吸引客户,以期建立长期合作关系。

为了加速量产进程并拓宽客户基础,黑芝麻智能在商业化扩张的关键阶段,将部分基于SoC的解决方案订单定价低于成本,以此争取市场份额。

然而,此举也直接导致了盈利前景的不确定性增加。

根据弗若斯特沙利文的数据统计,2023年,按出货量计算,黑芝麻智能已跻身全球车规级高算力SoC供应商前三甲,仅次于英伟达与地平线。

而按收入计,在中国市场自动驾驶芯片及解决方案供应商中,黑芝麻智能则位列第五。

随着智能汽车芯片行业竞争加剧,自动驾驶芯片与软件服务商正面临来自自研芯片车企的多重角色挑战——既是股东,也是客户,更是竞争对手。

动力电池行业的成本大幅下降,为新能源汽车的迅速普及奠定了基础,市场份额在今年5月已突破50%大关。

相似地,智能硬件体系作为智能电动车的另一成本重心,也必将经历深刻的重塑,而主芯片将是这一变革的核心。

黑芝麻智能的产品矩阵已全面覆盖核心赛道,并实现量产交付或即将进入交付阶段,这是其参与市场竞争的核心竞争力之一。

通过提供灵活的开发工具链,黑芝麻智能允许客户与合作伙伴基于其芯片平台,针对不同场景开发定制化产品。

既增强了客户的灵活性,又借助合作伙伴的力量拓展了更多应用场景,从而实现了更大规模的出货量。

黑芝麻智能坚持走[少而精]的发展路径,构建了独特的能力体系。

公司推出的山海人工智能开发平台,拥有丰富的AI参考模型库转换用例,降低了客户的算法开发门槛;

同时,该平台还支持QAT和训练后量化的综合优化,保障了算法模型的精度;

其动态异构多核任务分配功能及客户自定义算子开发能力,为客户提供了完善的工具链开发包及应用支持,加速了模型移植与部署的一体化流程。

此外,针对自动驾驶市场,黑芝麻智能还推出了瀚海自动驾驶中间件平台,这是一款基于华山系列自动驾驶计算芯片的智能驾驶平台SDK开发包,涵盖了Target(SoC)SDK、X86(Host主机)端SDK及Target(MCU)端SDK,全面支持车端、路端及各种智能驾驶和车路协同场景的开发。

在商业合作方面,黑芝麻智能已与多家知名车企及一级供货商建立了紧密的合作关系,在L2、L3级ADAS和自动驾驶感知系统解决方案上开展了广泛的合作。

其算法和图像处理技术已在智能手机、智能汽车、智能家居等消费电子领域实现了商业落地。

黑芝麻智能的自动驾驶芯片以其独特的技术优势和市场定位,在智能汽车芯片领域占据了重要地位。

专注于研发专有IP核及技术

自动驾驶SoC供应商可细分为三大类别:特定自动驾驶SoC供应商、通用芯片供应商以及汽车OEM自研厂商。

为了在这些企业中脱颖而出,黑芝麻智能专注于研发专有IP核及技术。

特别地,针对车规SoC中的两大核心IP——ISP与NPU,黑芝麻智能均采取了自主研发的策略。

黑芝麻智能拥有自主研发的两大核心IP——NeuralIQ ISP图像信号处理器和DynamAI NN引擎高性能深度神经网络算法平台。

NeuralIQ ISP提供强大的感知能力,支持超过20路高清相机介入,每秒处理36亿像素以上,满足高质量车规图像处理要求。

DynamAI NN引擎则支持INT8稀疏加速和自动化开发工具,大幅提升芯片运算效率和算法配置的灵活性。

黑芝麻智能持续投入研发,推出专为应对高阶自动驾驶算法挑战而生的第三代DynamAI NN,为Transformer+BEV和大语言模型(LLM)提供了深度定制的架构级优化。

此外,黑芝麻智能还推出了山海人工智能开发平台,帮助客户更好地完成自动驾驶解决方案的开发与量产。

自2018年商业化启动以来,黑芝麻智能不仅推出了自动驾驶解决方案,还成功打造了国内首款算力超过100 TOPS的自动驾驶SoC。

进入2023年,黑芝麻智能再次取得重大突破,于4月成功完成了行业内首款集成自动驾驶、智能座舱、车身控制及其他计算领域的SoC产品——武当系列C1200的流片。

在此之前,黑芝麻智能已相继推出了华山系列的多款高算力自动驾驶SoC,包括国内首款具有自有IP核的华山A1000及其升级版华山A1000 Pro,后者更是实现了超过100 TOPS的算力突破。

华山A1000/A1000L SoC自2022年起进入量产阶段,至今已交付超过2.5万片。

芝麻智能在2024年的最新技术进展主要体现在其自动驾驶芯片的华山系列和武当系列上。

特别是在华山系列A1000芯片的量产生态闭环、武当系列C1200家族芯片的跨域计算能力,以及新一代A2000家族芯片的推出和第三代DynamAI NN的发布上。

作为二级SoC供应商,黑芝麻智能以基于SoC的捆绑式解决方案及算法解决方案为核心,为市场提供全面的自动驾驶产品及服务。

其解决方案涵盖了操作系统、瀚海-ADSP软件中间件、感知算法等软件支持,并整合了闭环自动驾驶数据方案组合BEST Drive、商用车主动安全系统Patronus、V2X边缘计算解决方案BEST Road以及开发及测试服务平台FAD。

值得注意的是,下一代V2X边缘计算解决方案与商用车主动安全系统均预计将在今年第三季度实现量产。

结尾:

在智能电动车普及的必然趋势下,成本的不断降低是产业发展的必然规律,这一趋势无可逆转。

据此合理预见,自2025年起,随着高速领航智驾与城区领航智驾技术迅速渗透至中低端车型市场,智能驾驶市场将迎来国产芯片发展的黄金时期。

然而,这一机遇仅属于那些已充分准备、蓄势待发的企业。

部分资料参考:头部科技:《[国产智能汽车AI芯片第一股]诞生》,直通IPO:《投资湖北老乡,雷军又一个IPO入账》,观潮新消费:《黑芝麻智能IPO:烧了100亿,却留不住客户》,36氪:《智能汽车AI芯片第一股,为什么是黑芝麻智能?》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」