戳👇🏻关注 社长带你港股掘金

亚马逊皇冠上的明珠:AWS。

亚马逊公司(NASDAQ:AMZN)是商界巨头,其发展历程令人印象深刻。不过,在今天的文章中,不是要谈它的过去,而是要谈它的未来。市场上普遍认为,当一家公司已经非常庞大时,其增长的可能性就会受到限制。虽然这在某种程度上是对的(显然,亚马逊不可能永远以30%的速度增长,因为几年后它就会超过全球GDP),但这种限制往往被高估了,人们认为像亚马逊这样规模的公司无法以足够吸引人的速度创造价值。

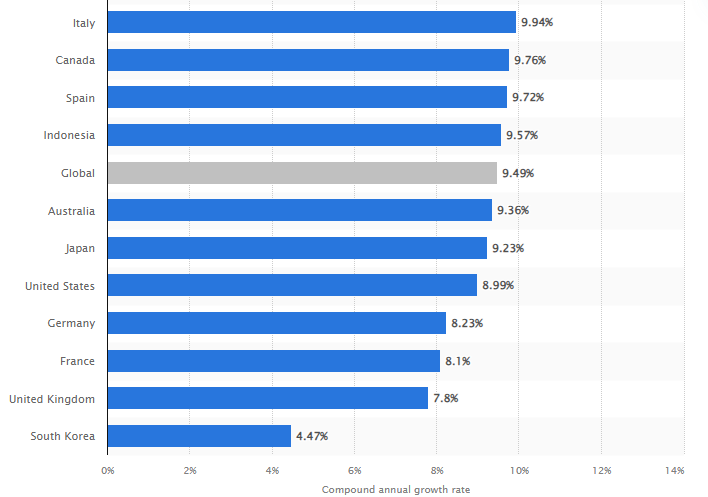

亚马逊在其网站上直接销售的产品占公司收入的比例略低于一半。不过,多年来,这部分收入在收入结构中的比重一直在下降,虽然看起来不像,但这对公司来说是非常有利的。至于在线商务,尽管它已经很普遍,但我们还不能说这个市场已经成熟。大多数发达经济体的在线商务复合年增长率预计将超过8%。

尤其值得注意的是,在美国和加拿大这两个亚马逊市场占有率最高的市场,预计增长率仍将接近9%和10%。因此,仅考虑到亚马逊保持其市场份额,预计该公司的电子商务也将以类似的速度增长。值得注意的是,在欧洲,亚马逊仍在巩固其市场份额,预计增长率也将达到7-9%。因此,随着亚马逊获得更多的市场份额(我相信它会如此),我们将看到两位数的增长率。

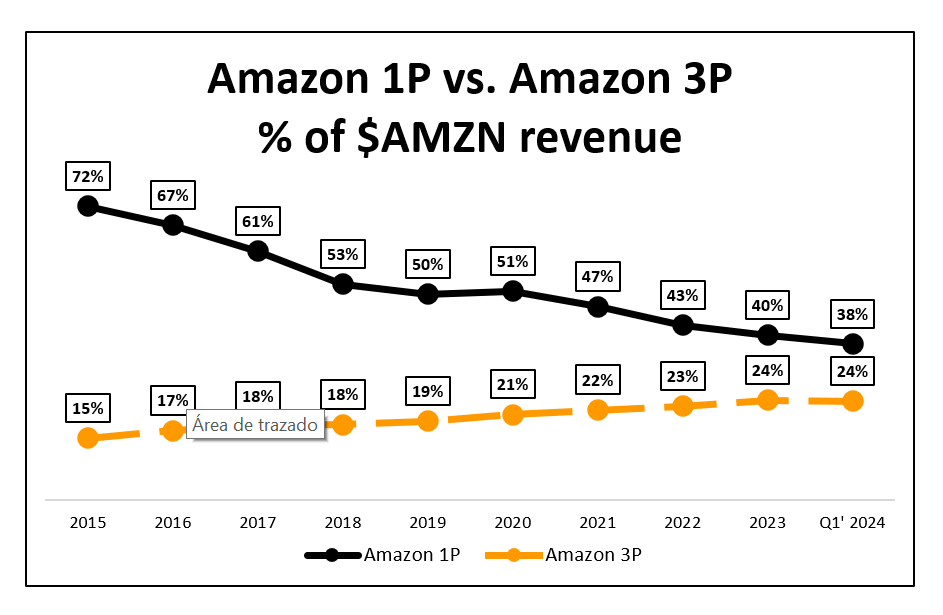

不过,直接销售产品并不是亚马逊最重要的方面,在这方面看到的增长率也不会是之前讨论过的增长率。亚马逊将以上述速度甚至更高的速度增长的是3P销售。得益于1P业务,亚马逊已经建立了在线商务中最重要也是最困难的两个部分:平台和物流基础设施。

首先,平台是关键,因为无论你的产品有多好,网站有多漂亮,如果没有人知道你,那都是白搭。在这方面,亚马逊成功地培养了消费者的习惯,使人们在考虑购买某样东西时,总是首先想到:'如果我在亚马逊上购买呢?通过许多产品的合理低价、市场上最快的送货速度、优质的客户服务以及许多其他优惠和促销活动,亚马逊成功地在很深的层次上进入了消费者的心智。正如当你想在互联网上搜索某样东西时,你会不假思索地去谷歌;当你需要在网上购买某样东西时,你会去亚马逊。

另一方面,亚马逊建立的物流基础设施也是无与伦比的。需要投入的资本支出之大,根本不是其他任何人可以复制的。在许多情况下,亚马逊的基础设施已经开始优于UPS或联邦快递等专业公司,其优势在于更加国际化。这一点至关重要,因为更快的送货速度打破了实体店购物的优势,即即时性。2022年,他们犯了物流能力过大的错误,但随着时间的推移,这一错误已得到纠正,现在他们的营业利润率已恢复到正值,并预计将继续增长。

一旦我们看到亚马逊已经构建了电子商务中最困难的部分,即分销平台和物流,他们采取的下一步行动就完全合情合理了:利用这一点将其作为服务提供给第三方公司。对于外部公司来说,在线销售最具挑战性的方面是吸引流量到您的商店,因此亚马逊提供的展示简直是无与伦比的。我们已经看到了实现平台和分销的成本有多么高昂,所以在我看来,对于95%的公司来说,在亚马逊上销售的优点多于缺点。

考虑到亚马逊收取的佣金最高可达产品价值的35%,如果产品通过其物流运输,佣金甚至会更高,而且亚马逊的成本由于规模而得到高度优化,因此这项业务的利润率远高于直接产品销售。因此,看到这一领域的增长速度远高于直接销售,这是非常积极的。亚马逊正在成为一家服务公司,而不是一家产品公司,而3P可能是对此贡献最大的因素。

因此,在3P领域,亚马逊的业务增长远高于GDP(电子商务),拥有市场上最大的平台、世界上最大的物流网络,而且由于竞争对手需要付出巨大成本才能与亚马逊的规模相匹敌,因此几乎没有竞争。总之,我们可以说,亚马逊正在成为全球在线商务的收费企业,随着它不断提高物流网络的效率,它将成为真正有利可图的企业,就像其他行业的类似企业一样,如酒店业的Booking或电子支付业的Visa。

一旦创建了分销平台,就会出现许多将其商业化的方法,而广告可能是最合乎逻辑的。亚马逊上的广告非常简单:你支付的越多,你在某些产品的搜索中排名就越高,这与谷歌的运作方式非常相似。

然而,在亚马逊上做广告比在谷歌或社交媒体上做广告要有效得多,因为当用户在谷歌上搜索或浏览社交媒体时,他们不一定想买任何东西,这使得吸引他们的注意力变得更加困难。另一方面,当用户在亚马逊上搜索某样东西时,他们处于“购物模式”,这意味着他们正在积极寻找购买的东西。这使得出现在亚马逊的顶级搜索结果中比出现在社交媒体信息流中更有价值。

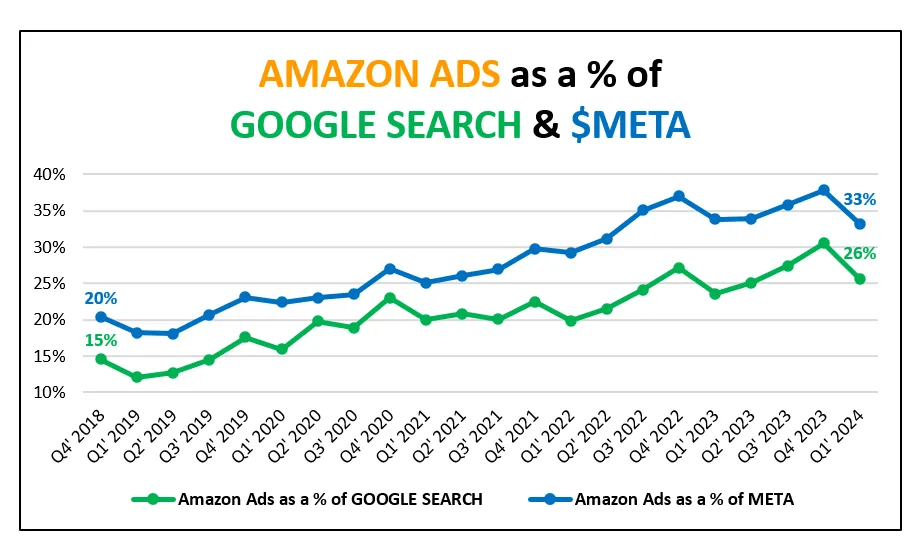

对此最大的证明是分析亚马逊广告与谷歌或Meta相比的增长情况,正如您所见,我们谈论的是近年来的高得多的增长率。在下图中,您可以看到广告收入现在占Meta的三分之一和Google搜索的四分之一,而仅仅六年前,这两个数字分别为20%和15%。

因此,如果我们考虑到在线广告相对于传统广告的显著优势,以及亚马逊在在线广告方面的优势,那么我们很有可能在未来几年看到广告领域的增长率远超两位数。

提高平台盈利能力的另一种方法是通过订阅。如果你住在美国或欧洲的大城市,那么Amazon Prime几乎是强制性订阅,因为你从中获得的价值远远超过其成本。这一直是亚马逊订阅的理念:让客户觉得他们必须为此付费,因为他们感觉好像在免费获得东西。实际上,这对亚马逊来说是理想的,因为无论是通过Prime Video上的电视剧和电影、Prime Music上的音乐、云存储还是它提供的许多其他好处,每个订阅Amazon Prime的客户都会成为生态系统的一部分,并且更有可能在亚马逊上购物。你可能因为想看新的《辐射》系列而注册,而你最终会在亚马逊上为孩子购买生日礼物,因为你可以享受免费送货服务。

尽管亚马逊的订阅收费似乎很低,因为提供免费送货、制作电视剧和电影等服务的成本很高,但实际上,亚马逊吸引到的每位客户都为其良性循环提供了动力。它吸引的客户越多,它就能实现的规模经济就越大,其基础设施的利润就越高,从而让它能够继续以同样的价格为用户提供更多的价值,这反过来又会吸引更多用户加入其生态系统,从而使循环继续运转。

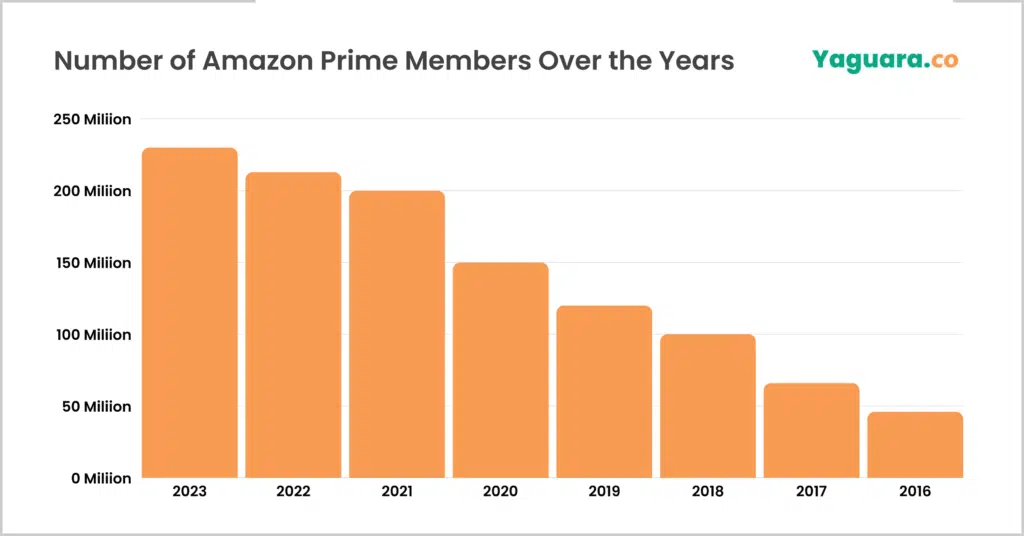

亚马逊还有其他订阅服务,例如Audible或Twitch,但它们不如亚马逊Prime那么重要,后者才是真正让亚马逊保持活力的。Prime目前拥有超过2亿订阅用户,留存率非常高,这要归功于它提供的高价值,正如我们刚才讨论的那样。虽然这个数字看起来很多,但仍有很大的市场潜力尚未开发,尤其是在亚马逊仍处于早期阶段、客户才刚刚开始认识到其价值的欧洲。

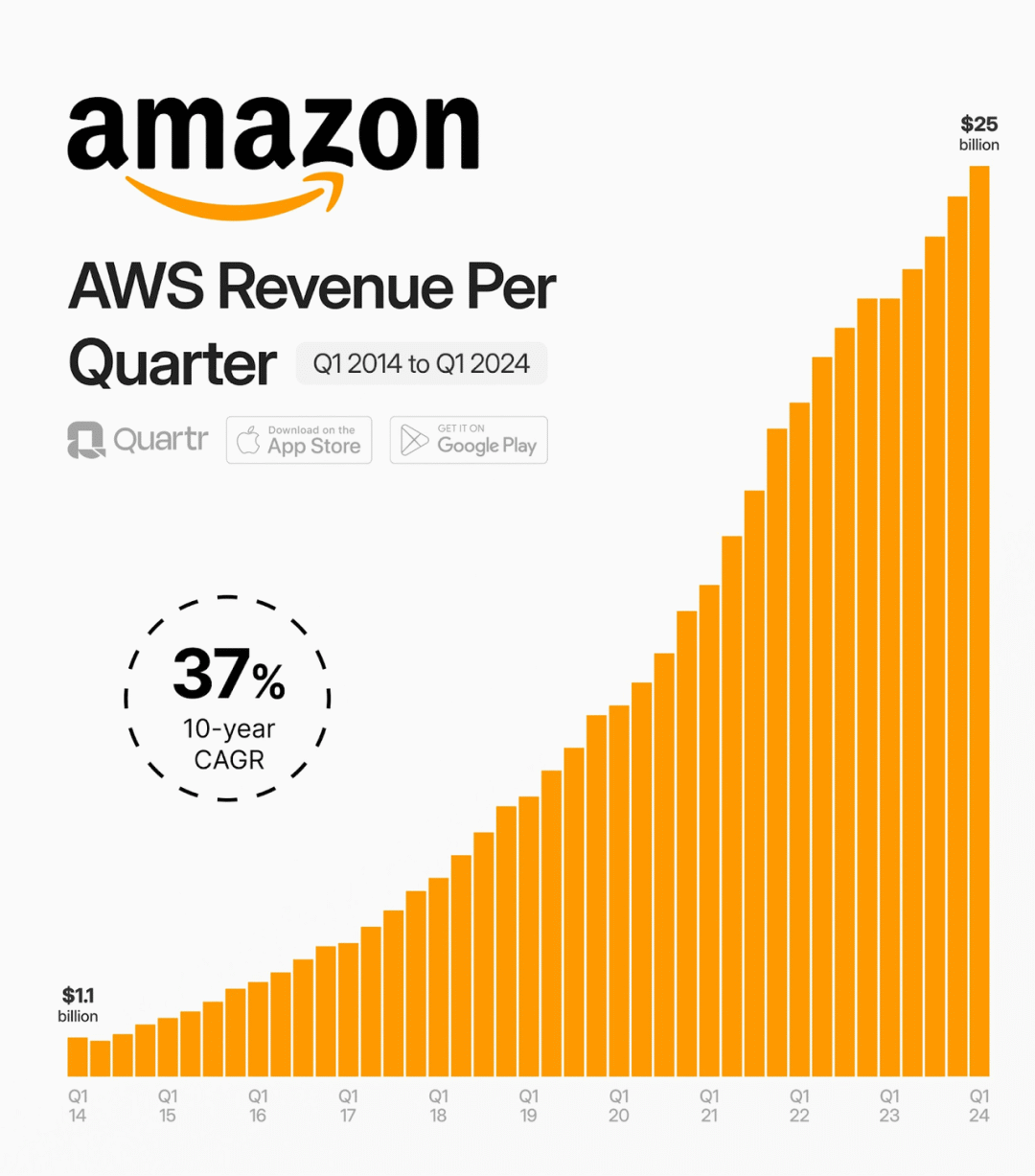

最后,是亚马逊皇冠上的明珠:AWS。许多人认为这项业务远远优于亚马逊的其他业务,甚至应该单独列出。就分析师个人而言,不同意这种观点;亚马逊是一个整体,而AWS只是其中的一部分。云业务被分为AWS、Azure和GCP,确实是当今最好的业务之一——一旦达到AWS的规模,就会产生经常性收入和惊人的利润率——但AWS不应该被视为独立于亚马逊的东西。

AWS已经是价值1000亿美元的业务,并且继续以18%的速度增长,这令人难以置信,而且这种增长势头可能还会持续几年。向云的过渡仍在进行中,亚马逊将在未来几年继续保持重要地位。此外,由于亚马逊是第一个起步的公司,并且在早期阶段就抓住了一些最好的客户,他们已经优化了基础设施,借助AWS实现了40%的运营利润率。

那么,AWS是亚马逊战略的重要支柱吗?毫无疑问,但这并不意味着其他业务没有贡献,它只是公司的另一个部门——最好和最赚钱的部门之一——但最终仍然只是另一个部门。

今天对亚马逊的预测比几年前的风险要小得多。过去人们曾担心他们的业务永远不会盈利,但现在这种担心已被彻底证明是错误的。因此,与所有大型企业一样,最大的风险可能来自监管机构。经常有关于可能受到制裁甚至迫使亚马逊分拆的传言。

但现在说亚马逊亏损经营、只靠AWS维持运营以清除竞争对手的说法已经站不住脚了。亚马逊已经成功在所有业务和所有地区实现了盈利,所以这种情况发生的可能性越来越小。

到2030年,该公司的市值应该达到4万亿美元。从目前的价格来看,这意味着年复合增长率超过15%,对于亚马逊这样规模大、历史悠久、实力雄厚的公司来说,这足以保证其股票获得“强力买入”评级。