五分钟了解产业大事

每日头条新闻

传台积电将在高雄建设1.4nm晶圆厂

长电科技收购晟碟半导体80%股权事宜获批

韩厂扩大出货HBM芯片

新思科技创始人Aart de Geus博士获半导体行业最高荣誉罗伯特-诺伊斯奖

德国大陆集团考虑分拆核心汽车部门上市

英特尔仍计划今年晚些时候分享Arrow Lake桌面处理器更多详细信息

美光将在中国台湾加码投资

国家能源局:我国风电光伏发电装机规模超过煤电

消息称三星电子确认平泽P4工厂1c nm DRAM内存产线投资

TrendForce:2024年AI SSD采购容量预计突破45EB,合约价一年涨超80%

铠侠2024财年第一财季营收4285亿日元创历史新高,同比增长超七成

Canalys:2024年Q2东南亚智能手机出货量2390万台,同比增长14%,三星、OPPO、小米前三

三星显示和LG显示引领智能手机LPTO OLED市场

1

【传台积电将在高雄建设1.4nm晶圆厂】

近日有消息称,台积电将于高雄推进A14(1.4nm)制程,高雄地方部门已盘点下一代先进技术生产的土地需求及水电供给。

消息称,台积电在楠梓园区增设第3座晶圆厂是2nm制程,高雄市积极解决水电、土地及周围生活需求等问题,据悉,楠梓园区用地可供台积电兴建5座晶圆厂,业界传出第4、5厂晶圆厂朝A14制程布局,只待台积电公布。

对于A14制程,半导体设备行业人士援引台积电制定的High-NA EUV路线图指出,台积电A14制程将于2026年上半年进行风险试产,最快2027年第三季度量产,量产初期仍主要采用ASML第三代标准型EUV设备NXE:3800E。

对此,台积电表示不回应市场传言。

2

【韩厂扩大出货HBM芯片】

据韩媒报道,韩国上半年存储芯片对台出口暴增225%,主要因为SK海力士因应大客户英伟达需求,大量出口高频宽存储(HBM)给英伟达芯片主要代工厂台积电,以进行封装。

据韩国产业通商资源部和韩国贸易协会的数据显示,韩国前六月出口到台湾地区的存储芯片比去年同期增长225.7%,达42.6亿美元,远高于韩国整体存储出口的88.7%增幅。

台湾地区上半年也成为韩国存储芯片的第三大出口市场,比以往上升两名,超越越南和美国。

2010年代以来,韩国每年对台湾地区的存储芯片出口都介于10亿美元至40亿美元。最新数据显示,今年出口额可能刷新纪录,达80亿美元。

3

【德国大陆集团考虑分拆核心汽车部门上市】

据外媒报道,作为欧洲最大的汽车行业供应商之一,德国大陆集团正在考虑通过上市其核心汽车事业部门来分拆公司。

德国大陆集团于上周表示,汽车事业部门最早可能会在2025年底上市,等待定于今年年底完成的“详细审查”结果。该部门年销售额达203亿欧元(当前约合1589.97亿元人民币),拥有约10万名员工,约占大陆集团业务的一半。

如果德国大陆集团继续推进该计划,大陆集团将保留其轮胎业务以及服务于农业、航空航天和建筑等其他行业的部门。

4

【美光将在中国台湾加码投资】

美光将加码在中国台湾投资,除制造HBM先进制程外,不排除有机会在中国台湾创建第二个研发中心。

据悉,中国台湾经济部门于2021年5月申请领航企业研发深耕计划(大A+),提出DRAM先进技术暨高带宽存储器研发领航计划,在中国台湾设立第一个研发中心,获补助47亿元新台币,将研发先进制程落脚在中国台湾生产。

知情人士表示,在三星及SK海力士都积极追赶先进技术下,美光台湾明年研发中心计划补助届满后,很有可能(很有机会)再提出第二研发计划,成为扩大对中国台湾投资的一部分。

中国台湾经济部门表示,美光近期会加码在中国台湾投资,将制造HBM,中国台湾是美光重要生产基地,美光加大在中国台湾投资可以贴近重要客户台积电。

5

【消息称三星电子确认平泽P4工厂1c nm DRAM内存产线投资】

据韩媒报道称,三星电子内部已确认在平泽P4工厂建设1c nm DRAM内存产线的投资计划,该产线目标明年6月投入运营。

平泽P4是一座综合性半导体生产中心,分为四期。在早前规划中,一期为NAND闪存,二期为逻辑代工,三期、四期为DRAM内存。三星已在P4一期导入DRAM生产设备,但搁置了二期建设。

而1c nm DRAM是第六代20~10nm级内存工艺,各家的1c nm(或对应的1γ nm)产品目前均尚未正式发布。报道称,三星电子计划在今年底启动1c nm内存生产。

6

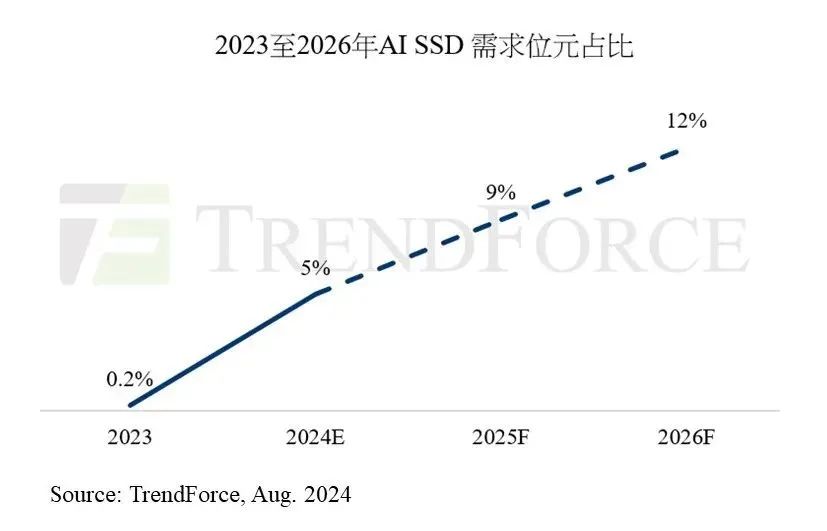

【TrendForce:2024年AI SSD采购容量预计突破45EB,合约价一年涨超80%】

TrendForce发布报告,由于AI需求大幅升温,最近两季AI服务器相关客户向供应商进一步要求加单Enterprise SSD(企业级固态硬盘)。上游供应商为了满足SSD在AI应用上的供给,加速制程升级,开始规划推出2YY产品,预期于2025年量产。

报告显示,AI服务器客户对供应商加单的情况,导致Enterprise SSD合约价于2023年第四季至2024年第三季间的累积涨幅超过80%。

报告指出,随着更多生成信息是以影片或相片显示,其数据存储量也相应增加,因此,TLC/QLC(四层单元闪存)16TB以上等大容量SSD便成为AI推理主要采用的产品。

2024年AI服务器SSD市场除了16TB以上产品需求自第二季大幅上升,随着NVIDIA H100、H20和H200等系列产品到货,相关客户进一步加大TLC 4、8TB Enterprise SSD订单需求。根据TrendForce预估,今年AI相关SSD采购容量将超过45EB(1EB=1024PB≈104.8 万TB),未来几年,AI服务器有望推动SSD需求年增率平均超过60%,而AI SSD需求在整个NAND Flash的占比有机会自2024年的5%,上升至2025年的9%。

END