·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

近日,深圳市龙图光罩股份有限公司在上海证券交易所科创板成功上市,成为首家在科创板上市的独立第三方半导掩模版厂商。

上市首日,龙图光罩股价表现强劲,一度涨幅超过120%。截至收盘,其股价为每股34.9元,市值达到46.59亿元。

龙图光罩成立于2010年,专注于半导体掩模版的研发、生产和销售领域,是国内稀缺的独立第三方半导体掩模版厂商。

据统计,2022年龙图光罩在中国大陆半导体独立第三方掩模市场中,占据国产厂商的份额约为13.19%至26.39%。

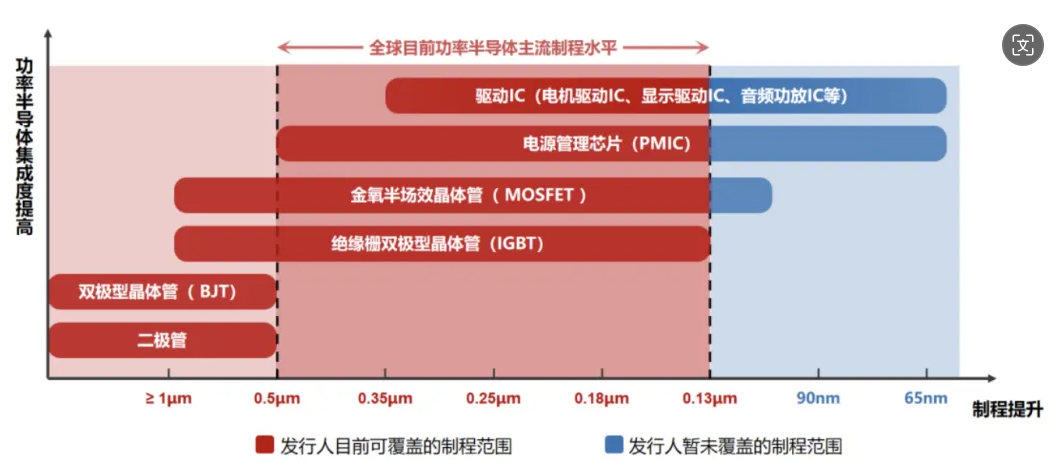

公司主要以特色工艺半导体市场为突破口,成功在部分制程节点上实现了国产替代,并近年来逐步占据了境外半导体掩模版厂商在这些制程节点上的市场份额。

目前,龙图光罩已与国内主流晶圆厂如中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体、立昂微等建立了稳定的合作关系。值得注意的是,士兰微、立昂微、华虹半导体等公司均通过其关联方持有龙图光罩的股份。

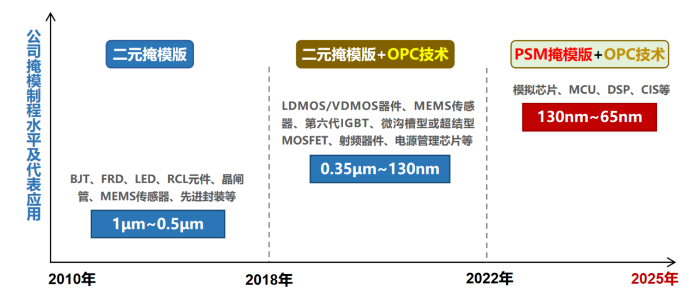

龙图光罩当前已实现了130nm工艺节点半导体掩模版的规模化生产,并达到了±20nm的CD精度与套刻精度标准,这一技术实力与工艺能力在国内第三方半导体掩模版行业中处于领先地位。

公司在中国大陆半导体独立第三方掩模市场中占境内厂商的市场份额约为 13.19%-26.39%,处于境内独立第三方半导体掩模版企业第一梯队,在中国大陆第三方半导体掩模市场中境内厂商的市场相对排名在第二位。

三年净利累计1.89亿元,毛利率近60%

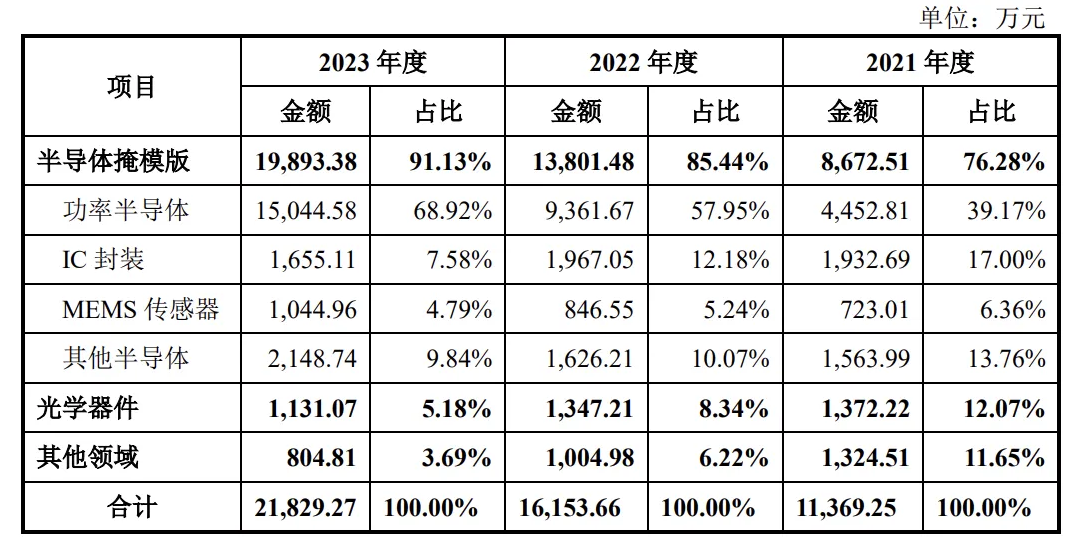

从公司财务表现来看,龙图光罩在2021年至2023年期间,营业收入稳步增长,分别达到11,369.39万元、16,154.16万元和21,829.27万元,年均复合增长率达到38.56%,三年累计实现营收约4.94亿元。

同期,公司净利润分别为4,116.42万元、6,448.21万元和8,360.87万元,三年累计实现净利润约1.89亿元。

在主营业务毛利率方面,龙图光罩表现出色,2021年至2023年的毛利率分别为59.73%、61.03%和58.87%,持续保持在同行业公司的高水平。

根据龙图光罩最新披露的中期财务报告,2024年1-6月,公司营业总收入达到1.24亿元,同比增长20.10%。

同期,营业总支出为7029.75万元,同比增长21.62%,其中营业支出、销售费用、管理费用分别为5060.26万元、310.45万元和475.5万元,而财务费用为-17.5万元。

在此基础上,公司营业利润达到5482.35万元,同比增长19.10%。

在研发投入方面,龙图光罩持续加大投入力度,2021年至2023年度研发投入分别为931.8万元、1533.31万元和2017.59万元,占营业收入的比例分别为8.2%、9.49%和9.24%。

公司专注于以功率半导体为代表的特色工艺半导体掩模版领域的产品开发,并在此方面不断加大研发投入,2021年至2023年研发费用的年均复合增长率高达47.15%。

然而,值得注意的是,龙图光罩在原材料方面存在一定的进口依赖,特别是石英基板和光学膜技术难度较大的原材料,供应商主要集中于日本、中国台湾等地。

在客户结构方面,龙图光罩的前五大客户销售集中度较为稳定,且均为特色工艺半导体行业内的大客户;

如士兰微、迪思微及其关联方、立昂微、中芯集成等,这些客户在报告期内一直稳居公司前五大客户之列。

不过,前五大客户的销售额占比相对较低,2023年占比约为36%。

IPO募投投向更高制程掩膜版

此次在科创板上市,龙图光罩拟募资6.632亿元人民币,计划投向高端半导体芯片掩模版制造基地项目、高端半导体芯片掩模版研发中心项目和补充流动资金。

据悉龙图光罩本次IPO募集资金将用于其实现130nm-65nm制程节点项目。

而一旦实现这一技术突破,那么掩模版的应用场景可以扩宽到MCU芯片、DSP芯片、CIS芯片、存储器芯片等领域,给龙图光罩带来非常大的新的业务增长点。

关于130-65nm制程节点的半导体掩膜版产品的开发与产业化进程,龙图光罩已完成必要的技术积累及设备采购工作,预计本年度内可启动小规模试产阶段。

公司计划依托“高端半导体芯片掩模版制造基地项目”这一募投项目,进一步拓展至更高制程节点(即130-65nm范围)的半导体掩膜版产品,旨在实现公司产品结构的战略性升级。

“高端半导体芯片掩模版研发中心项目”拟投入募集资金3320万元,将根据市场及客户的需求开展高端半导体掩模版技术工艺的研发。

公司还拟使用募集资金8000万元用于补充流动资金,有效提升公司资金使用效率,满足公司未来发展过程中的资金需要。

具体而言,龙图光罩已针对更高制程节点所必需的关键技术——电子束光刻技术与PSM相移掩膜版技术,构建了相应的专利与专有技术体系,技术障碍的克服预计不会成为问题。

同时,上述募投项目已进入实质性执行阶段,所有涉及生产流程的相关设备均已完成订购,龙图光罩预计将于本年度内圆满完成技术测试与验证工作,并顺利启动小规模试产。

展望未来,龙图光罩将持续聚焦于高端半导体芯片掩模版领域,不断加大研发投入与资金支持力度,旨在逐步实现90nm、65nm乃至更高节点的高端制程半导体掩模版的规模化生产与国产化替代。

130nm以下掩模版市场蕴藏发展潜力

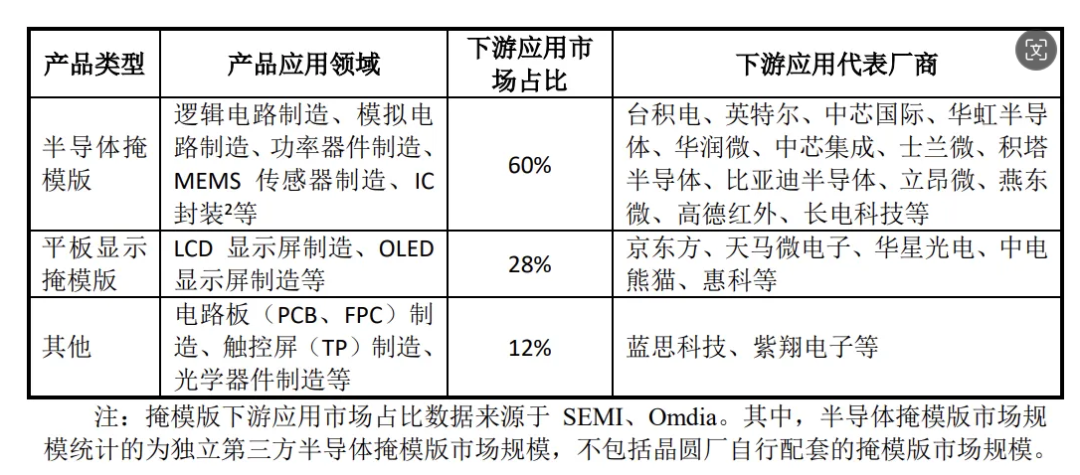

半导体掩模版生产厂商可明确划分为两大类别:晶圆厂自建的配套工厂与独立的第三方掩模厂商。

依据SEMI所发布的权威数据,全球半导体掩模版市场中,晶圆厂自建的掩模版工厂占据了65%的市场份额,而独立的第三方掩模厂商则占据了剩余的35%。

值得注意的是,独立第三方掩模版市场呈现出高度集中的态势,主要由美国Photronics、日本Toppan以及日本DNP三家公司主导,它们共同占据了超过八成的市场份额。

在中国大陆的半导体掩模版领域,第三方生产企业目前主要集中在130nm及以上制程节点的市场。

然而,对于130nm及以下更为先进的制程节点,国内企业在掩模版供应上仍存在严重依赖进口的情况,这表明国内在该领域的供应能力尚存在显著的不足。

进一步参考贝恩咨询的数据,2020年全球范围内,130nm制程以上的晶圆制造商实现了941亿元人民币的营收;

而130nm至65nm制程节点的营收达到了848亿元,45nm至28nm制程节点的营收更是高达1,015亿元。

这些数据清晰地揭示了,在130nm制程以下的半导体掩模版市场中,蕴藏着极为广阔的市场空间和发展潜力。

结尾:

鉴于当前全球半导体产业链正向国内转移,且国内晶圆制造厂商的技术工艺水平持续精进,上游掩模版厂商亦需不断提升其工艺水准与精度控制能力,以确保能够充分满足下游客户日益增长的工艺技术需求。

部分资料参考:天天IC:《龙图光罩上市,掩膜版直逼65nm》,IPO看点:《龙图光罩科创板上市,不断保持自主创新,技术实力领先》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」