本周有哪些值得关注的数据及榜单呢?

IDC:预计到2027年,全球汽车半导体市场规模超880亿美元

IDC咨询发布研报指出,随着高级驾驶辅助系统(ADAS)、电动汽车(EVs)以及车联网(Connections)的普及,对高性能计算芯片、图像处理单元、雷达芯片及激光雷达传感器等半导体的需求正日益增加,为汽车半导体行业带来新的增长机遇。

IDC预计,到2027年,全球汽车半导体市场规模将超过880亿美元(当前约合6295.76亿元人民币)。随着单车半导体的价值不断增长,半导体企业在汽车产业链中的关注度和重要性进一步提升。

报告指出,领先的半导体公司(如英飞凌、恩智浦、意法半导体、德州仪器、瑞萨电子)正大量投资开发下一代微控制器、系统芯片和高分辨率雷达等解决方案,不断增强ADAS、自动驾驶系统、座舱及网联功能,整合复杂的电子控制单元和传感器融合技术,以满足汽车对半导体更大量、更高性能、更高安全性的需求。

SNE Research:上半年全球市场动力电池装车量同比增22.3%

韩国市场调研机构SNE Research发布数据显示,今年上半年,全球电动汽车动力电池用量达到364.6吉瓦时(3.646亿千瓦时),同比增长22.3%。

宁德时代电池装车量增长29.5%,为137.7吉瓦时,市占率达37.8%,稳居榜首。比亚迪电池装车量增长22%,为57.5吉瓦时,以15.8%的市占率排名第二。

今年1至6月,韩系动力电池全球市场装车量占有率同比下降3个百分点,为22.1%。LG能源解决方案同比增长5.7%(46.9GWh),保持第三位;SK On增长5.4%(17.3GWh),位列第四。

SNE Research预计,下半年金属价格稳定和主要客户的新车型推出,将部分缓解动力电池需求放缓问题并恢复增长。

海关总署:今年前7个月我国出口集成电路同比增长25.8%

根据海关总署发布的统计数据显示,今年前7个月,我国货物贸易进出口总值24.83万亿元,外贸保持稳中向好态势。

据统计,今年前7个月,我国货物贸易进出口总值24.83万亿元,同比增长6.2%;出口14.26万亿元,增长6.7%;进口10.57万亿元,增长5.4%。7月当月,进出口3.68万亿元,同比增长6.5%;出口2.14 万亿元,增长6.5%;进口1.54万亿元,增长6.6%。

今年前7个月我国出口机电产品8.41万亿元,增长8.3%,占我出口总值的59%。其中,集成电路6409.1亿元,增长25.8%;汽车4628.6亿元,增长20.7%;手机4547.4亿元,下降1.3%。

进口方面,今年前7个月,我国进口机电产品3.88万亿元,增长10.7%。其中,集成电路3081.8亿个,增加14.5%,价值1.51万亿元,增长14.4%;汽车40.2万辆,减少2.5%,价值1631.9亿元,下降7.4%。

洛图科技:2024上半年中国监控摄像头销量同比上涨9.2%

根据洛图科技(RUNTO)数据显示,2024年上半年,中国消费级监控摄像头市场销量达到2791万台,同比增长9.2%;销额达到56亿元,同比增长1.1%。

2024年上半年,监控摄像头的线上市场份额增长了4.5个百分点,达到50.8%。线下市场的销量与去年同期基本持平,市场份额减少了4.5个百分点。其增长乏力的原因主要在于,消费者在线下场景的购物行为整体减少,以及摄像头传统零售的营销吸引力不足、商业模式的刺激效应不够。

根据洛图科技(RUNTO)线上监测数据,2024年上半年,小米、乔安、萤石、普联在线上市场的销量维度稳居前四,合计份额(CR4)为40.9%,同比下降2.6个百分点。小米在线上市场的销量、销额维度均位居第一,份额都超过了16%。

Canalys:2024年Q2全球平板电脑出货量同比增长18%

Canalys发布报告,2024年第二季度,全球平板电脑出货量同比增长18%,达到3590万台。与此同时,随着教育市场回归到典型的季节性采购模式,Chromebook的出货量增长4%,达到600万台。

2024年第二季度,苹果继续在全球平板电脑市场保持领先,出货量为1390万台,占据39%的市场份额。三星得益于其旗舰型号的强劲出货和亚太地区新兴市场需求的增长,实现了13%的同比增长,出货量为680万台。国内及欧中非(EMEA)市场需求的推动,华为稳居第三位,出货量为250万台,同比增长高达51%。

Canalys分析师Kieren Jessop表示:“2024年上半年,平板电脑行业表现良好,经历了艰难的2023年后,预计下半年会进一步好转。由于国内厂商采取了积极的市场策略,提高了平板电脑在中国的普及率,中国平板电脑市场呈现出强劲的增长势头。随着这些厂商瞄准国际市场,中东、中欧和东欧等地区的出货量也在上升。在印度,政府的教育招标推动了需求的增长,而本地设备制造的指导方针,预计也将利好有所部署的厂商的未来增长。”

SIA:半导体市场规模Q2达1499亿美元,中国同比增长21.6%

美国半导体行业协会(SIA)在美国时间8月5日宣布,2024年第二季度(4月至6月)的半导体产业销售额(三个月移动平均)同比增长了18.3%,环比增长了6.5%,达到了1499亿美元。此外,2024年6月单月的销售额同比增长了22.9%,环比增长了1.7%,达到了500亿美元。

SIA总裁兼首席执行官约翰·纽费尔(John Neuffer)表示:“2024年第二季度的半导体市场继续保持良好态势,本季度的销售额时隔两年半再次超过了2021年第四季度创下的记录。此外,6月份的销售额同比和环比都有所增长,特别是美国市场同比增长了42.8%,显示出强劲的增长势头。”

从国家或地区的销售额来看,与去年同期相比,美国增长了42.8%,中国增长了21.6%,亚太地区/其他地区增长了12.7%,日本减少了5.0%,欧洲减少了11.2%。而与上个月相比,美国增长了6.3%,日本增长了1.8%,中国增长了0.8%,欧洲减少了1.0%,亚太地区/其他地区减少了1.4%。

机构:预计2024年DRAM收入将激增至980亿美元,同比增长88%

在经历了一段艰难时期后,受高性能计算和生成式人工智能应用需求的推动,存储器行业预计将在 2025 年实现创纪录的收入。

生成式人工智能的蓬勃发展极大地刺激了数据中心对先进的DDR5 DRAM和HBM技术的需求,同时也引发了对支持人工智能服务器的企业固态硬盘需求的增长。此外,首批配备设备上生成式人工智能功能的智能手机和个人电脑正在进入市场。这些设备由于大语言模型的尺寸而需要大量内存/存储,必将进一步推动移动和消费细分市场的比特需求。

Yole数据显示,2024年,DRAM的收入预计将激增至980亿美元(同比增长88%),NAND的收入预计将激增至680亿美元(同比增长74%)。这些数字预计将继续呈上升趋势,到2025年将达到新的峰值水平,DRAM和NAND分别达到1,370亿美元和830亿美元。

在强劲需求(尤其是数据中心的需求)的推动下,预计到2029年的长期收入将进一步增长,DRAM和NAND的收入可能分别达到1,340亿美元和930亿美元,2023-2029年的年复合增长率预计分别为17%和16%。

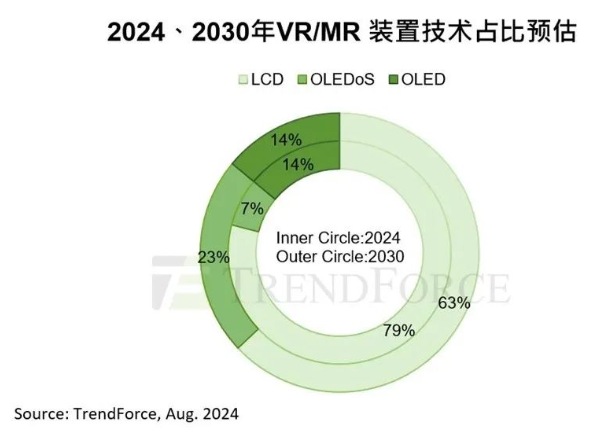

TrendForce:预计2030年VR/MR装置出货量将达3730万台,复合增长率23%

根据TrendForce近眼显示装置报告,预计VR/MR装置出货量有机会在2030年达到3,730万台,2023年至2030年间的年复合成长率(CAGR)为23%。

TrendForce定义VR/MR装置为通过单一显示元件实现沉浸式体验的近眼显示设备,强调透明穿透性、虚实应用场景结合的则视为AR装置。

TrendForce预计OLEDoS将主导高阶VR/MR市场,技术占比于2030年提升至23%。

报告显示,在主流近眼显示装置市场,受惠于Meta对性价比的考量,LCD技术始终占据主导地位。然而,这些装置持续追求更高解析度和画质,而LCD产品仅有1,200 PPI的显示规格,已经面临其他技术的挑战。LCD将持续占据主流市场,2030年LCD技术占比为63%。

TrendForce表示,OLED技术在高阶市场的竞争力不及OLEDoS,性价比也无法与LCD产品匹敌,加上OLED在VR/MR市场应用多依赖特定厂商,其渗透率长期受限。2024至2030年间,OLED在VR/MR市场中的技术占比将保持在13%到15%。

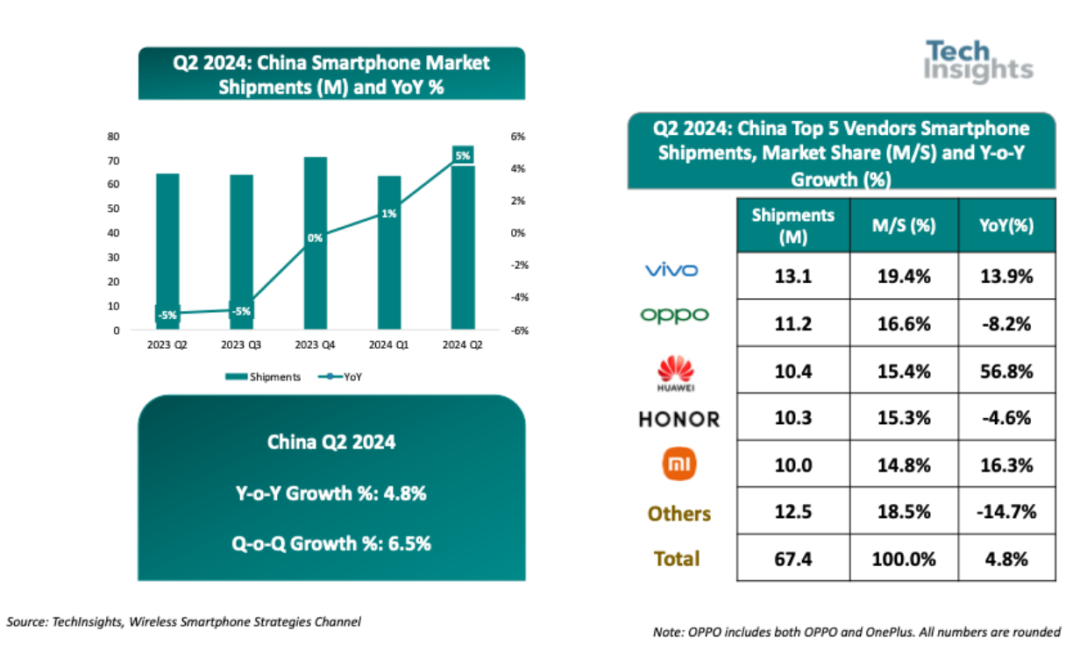

Techinsights:2024年Q2中国智能手机出货量6740万台、同比增长5%

据Techinsights数据,2024年第二季度中国智能手机出货量同比增长5%,达到6740万台。

报告显示,vivo增长主要由低端Y系列和高端X系列推动;OPPO在新产品发布方面采用了谨慎策略,聚焦走量的精品;华为尽管在中国市场表现坚韧,但其增长相比前几个季度显著放缓。

此外,荣耀加强了其大众市场产品线,包括中高端的荣耀200系列和入门级的畅玩50系列;小米增长主要得益于该厂商在618的取得的成绩以及线下渠道扩张的恢复。

Techinsights分析称,由于库存水平正常化和厂商更积极的促销活动,市场延续了2024年第一季度的复苏趋势。尽管如此,消费需求依然疲软。

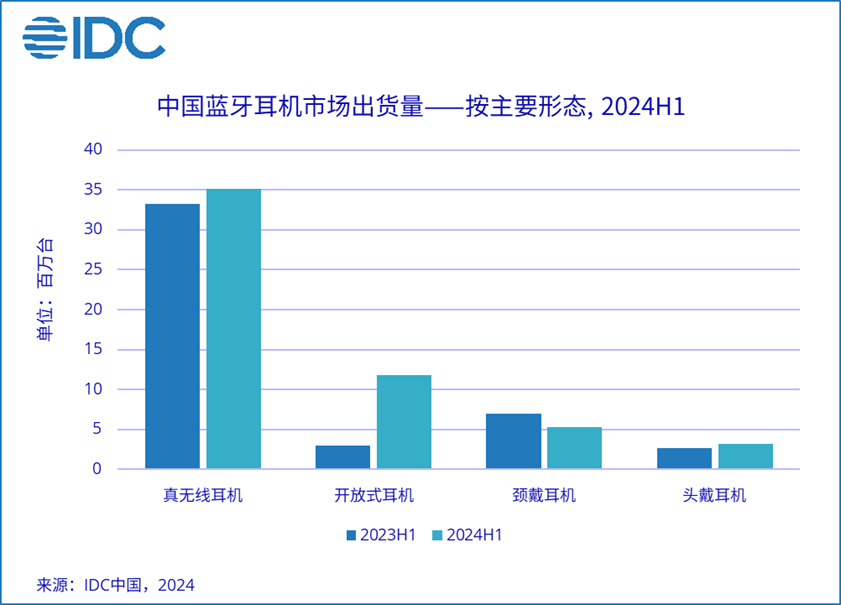

IDC:2024上半年中国蓝牙耳机市场出货量5540万台,同比增长20.8%

IDC发布的《中国无线耳机市场月度跟踪报告》显示,2024年上半年中国蓝牙耳机市场出货量达到5,540万台,同比增长20.8%。

其中,真无线耳机市场出货3,508万台,同比增长5.6%;开放式耳机市场强势增长,2024年上半年出货1,184万台,同比增长303.6%。

IDC认为,2024年上半年,中国蓝牙耳机整体市场出货量同比双位数增长的背景下,不同形态的产品呈现出较大的发展差异。其中,真无线耳机增长仍受价格下探驱动,2024年上半年,200元以下(含税)价格段的出货份额已达到65%,较去年同期增长11个百分点;开放式耳机继续强势增长;颈戴耳机规模持续下滑;头戴耳机出货量回暖。

END