碳化硅市场又变天。

昨日,英飞凌传闻许久的“全球最大的SiC工厂”,位于马来西亚的居林第三厂区(Kulim 3)一期正式启用。该阶段聚焦碳化硅(SiC)功率半导体的生产,也将关注氮化镓(GaN)外围晶圆。

这个SiC工厂,到底有多夸张?2022年,英飞凌一期建设计划投资达20亿美元,而后又在2023年宣布价值50亿美元的二期计划。2028年,Kulim 3会成为全球最大、最高效的8英寸碳化硅功率半导体晶圆厂。

随着8英寸碳化硅(SiC)工艺日趋成熟,不少SiC厂商开始加速6英寸向8英寸转型。总之,这个市场,又要“卷”起来了。

电子工程世界(ID:EEWorldbbs)|出品

8英寸SiC,两家巨头最新动作

8英寸SiC,两家巨头最新动作

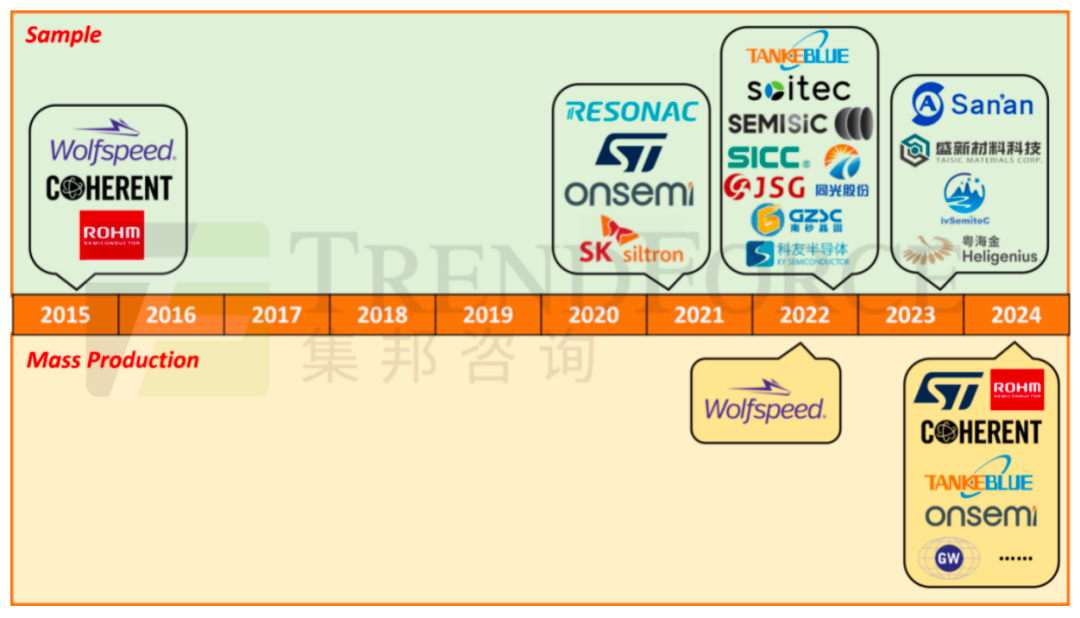

目前,Wolfspeed是全球8英寸SiC走得比较快的厂商,自2022年启用纽约州莫霍克谷的全球首座8英寸SiC晶圆厂以来,两年期间几乎只有这家厂商实现8英寸SiC规模量产。

自2015年Wolfspeed首次展示样品以来,8英寸SiC衬底已经经历了7~8年发展历史,近两年技术和产品开发明显加速。

很快Wolfspeed就要面临更多压力。

首先,是安森美8英寸即将量产。日前,外媒报道现实,安森美计划于今年晚些时候推出8英寸SiC晶圆,并于2025年投产。

安森美总裁兼首席执行官Hassane El-Khoury表示:“今年将完成8英寸晶圆的认证,这包括从衬底到晶圆厂的整个流程。8英寸SiC的认证将在今年通过。正如最近与大众汽车集团达成的供应协议所反映的那样,我们也在继续加强我们在汽车领域的碳化硅地位,同时与欧洲、北美和中国的领先全球原始设备制造商(OEM)一起扩大生产。”

针对8英寸SiC,安森美于2023年10月完成其位于韩国富川的先进SiC超大型制造工厂的扩建。据悉,该工厂满载时,每年能生产超过100万片8英寸SiC晶圆。富川SiC生产线目前主力生产6英寸晶圆,后续完成8英寸SiC工艺验证后,将转为生产8英寸晶圆。

其次,是Resonac,其8英寸SiC外延片即将商业化。日媒报道称,Resonac的8英寸SiC外延片品质已经达到了6英寸产品的同等水平。目前,正在通过提高生产效率来降低成本,样品评估已经进入商业化的最后阶段。预计一旦成本优势超过6英寸产品,Resonac就会开始转型生产8英寸产品。

Resonac凭借在SiC单晶衬底上形成SiC外延层的技术优势,拥有非常可观的SiC外延片市场份额,并向高端市场供应SiC外延片。Resonac开发的8英寸产品与其供应给高端市场的6英寸SiC外延片拥有相同品质。Resonac目前面临的挑战仅有成本问题,公司正通过设置最佳参数和用料,来缩短生产时间并提高产量。

值得一提的是,除量产8英寸SiC外延片外,Resonac还将在2025年开始量产8英寸碳化硅衬底。

全球决战8英寸SiC

过去两年中,全球半导体行业经历了一场寒冬,多种类型芯片因此陷入困境,而碳化硅(SiC)绝对算是逆势而上的典型代表之一,加大投资、建厂扩产、抢占市场,是碳化硅行业过去几年来的真实写照。

随着产能扩张、技术突破、国产化推进、规模效应,SiC芯片价格反而开始下降,导致行业面临巨大挑战。

虽然市场不错,但极度内卷的市场,想要抢占市场,就要有压缩自己的成本。为了规模化降低SiC成本,8英寸是一条捷径。根据中国SiC衬底制造商TankeBlue半导体的测算,从4英寸升级到6英寸预计单片成本可降低50%;从6英寸到8英寸,成本预计还能再降低35%。

所以全世界都在决战8英寸SiC。全球的8英寸晶圆产能也会达到一个全新的高度,预计全球8英寸晶圆厂月产能将增至690万片,以满足5G、汽车、物联网领域等相关芯片的强劲需求。

具体从厂商的动作来看,国外方面:

国内方面,也在加大8英寸SiC产能:

巨量产能即将释放

TrendForce统计显示,目前,6英寸SiC衬底仍是主流,但8英寸衬底已经开始渗透市场,例如,Wolfspeed 2023年7月宣布其8英寸工厂已开始向中国终端客户批量出货SiC MOSFET,侧面说明其8英寸SiC衬底的批量出货;天科合达也已经开始小批量出货8英寸衬底,预计2024年可形成中批量出货。

截至2024年6月,全球已有30家企业正在或计划推进8英寸SiC晶圆产线建设,其中中国企业就有13家。

除了已实现量产的Wolfspeed,还有7家SiC衬底、外延、器件厂预计在今年或未来1~2年实现8英寸衬底的量产。

从碳化硅产业长期发展来看,亟需快速解决8英寸碳化硅量产化和降本难题,以加快市场的快速发展,这需要整个产业链的协同合作和技术创新。

可以预见的是,很快,就有巨量的SiC产能即将释放,神仙打架的市场只能说SiC又要更卷了。

参考文献

· END ·

领领取自动驾驶、辅助驾驶等方面免费资料包!

扫码添加小助手回复“进群”

和电子工程师们面对面交流经验