本文内容节录自亚化咨询推出《中国半导体大硅片年度报告2024》,报告全文112页,含图表。欢迎订阅。

本文内容节录自亚化咨询推出《中国半导体大硅片年度报告2024》,报告全文112页,含图表。欢迎订阅。

第七届半导体大硅片论坛将于2024年9月26-27日在浙江丽水召开。会议由亚化咨询主办,工业参观浙江丽水中欣晶圆工厂(限名额)。

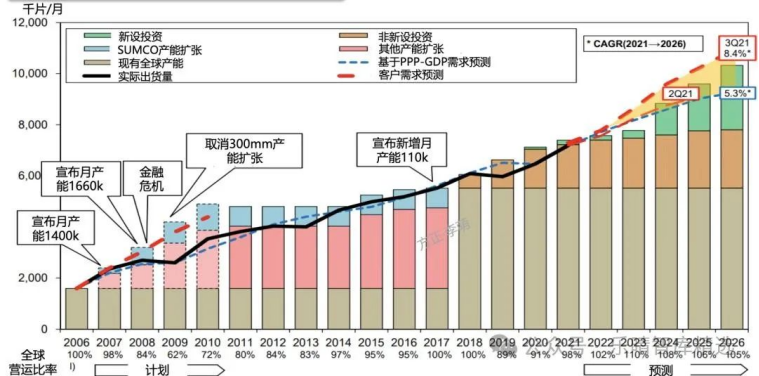

半导体材料是半导体产业链中细分领域最多的环节,材料品类多达上百种。种类繁多的芯片生产所需材料构成了半导体材料产业。在半导体整个生产周期中,半导体材料虽处于产业链上游,但从晶圆厂扩产角度看,半导体材料采购是在晶圆厂建设完工并下达订单后开始进行,因此半导体材料属于半导体周期偏后的环节。按应用环节划分,半导体材料主要分为晶圆制造材料和封装材料。晶圆制造主要材料包括硅片、光掩模、光刻胶、光刻胶辅助材料、湿电子化学品、抛光材料、电子特气、抛光材料、靶材及其他材料。封装材料包括:引线框架、封装基板、陶瓷基板、键合丝、包装材料及芯片粘接材料等。据SEMI数据,全球半导体材料价值量占比前六分别为:硅片(37%)、电子特气(13%)、光掩膜(13%)、CMP(7%)、光刻胶(5%)和溅射靶材(3%),其他种类材料合计占比约22%。 硅片不断向大尺寸方向发展,如200mm(8英寸)和300mm(12英寸)已成为市场主流。大尺寸硅片不仅能提高芯片制造的产量,还能降低单位成本。然而,硅片的生产技术门槛高、设备投资大,全球市场份额主要由日本、韩国、德国和中国台湾等地的少数几家企业垄断。硅片按加工程度可分为研磨片、抛光片和外延片。硅研磨片是对硅单晶锭进行切割、研磨等加工得到的厚度小于1mm的圆形晶片,是制作硅抛光片及硅外延片的中间产品,也可以用于制作分立器件芯片。硅抛光片由硅研磨片经过后续抛光、清洗等精密加工而成,主要应用于集成电路和分立器件制造。硅外延片是指在硅单晶衬底上外延生长一层或多层硅单晶薄膜的材料,用于制造半导体分立器件和集成电路。当前全球市场主流的产品是200mm(8英寸)、300mm(12英寸)直径的半导体硅片,下游芯片制造行业的设备投资也与200mm和300mm规格相匹配。200mm及以下半导体硅片的需求主要来源于功率器件、电源管理器、非易失性存储器、MEMS、显示驱动芯片与指纹识别芯片等。300mm半导体硅片的需求主要来源于存储芯片、图像处理芯片、通用处理器芯片、高性能FPGA与ASIC,终端应用主要为智能手机、计算机、云计算、人工智能、SSD等较为高端领域。当前半导体硅片向大尺寸方向不断发展,大尺寸硅片成为行业主流,产量明显增长。中国大陆硅片供应商主要有沪硅产业、中欣晶圆、中环股份、立昂微、上海超硅、众合科技、中晶科技、扬杰科技、有研半导体、上海合晶、金瑞泓和南京国盛等。沪硅产业硅片全系列布局,目前产品类型涵盖300mm抛光片及外延片、200mm 及以下抛光片及外延片、SOI 硅片、压电薄膜衬底材料等,12英寸片已进入中芯国际供应链。立昂微成立于2002年,公司创始人是我国半导体材料学科开拓者阙端麟院士。半导体硅片产品实现了6英寸到12英寸、轻掺到重掺、N型到P型等领域全覆盖,客户包括中芯国际、华润微、华虹宏力、士兰微等国内主要晶圆厂及IDM厂商。神工股份是国内硅料龙头厂商,重点布局8英寸轻掺。8英寸轻掺低缺陷硅片对标海外硅片龙头信越化学,目前已有硅片产品定期出货至日本客户。2023年半导体硅片出货量12,602百万平方英寸,同比下滑14.3%;销售额123亿美元,同比下滑10.9%。据SUMCO公告显示,2024-2026年半导体硅片长期协议价将调涨。

第七届半导体大硅片论坛将于2024年9月26-27日在浙江丽水召开。会议由亚化咨询主办,浙江丽水中欣晶圆半导体科技公司提供参观支持,多家领先大硅片企业和相关材料、设备商参与,探讨全球与中国半导体大硅片市场格局,大硅片项目规划与建设进展,供需与价格趋势,制造技术与关键材料、设备,以及电子级多晶硅与硅材料最新进展等。

关于亚化咨询

亚化咨询是国内领先的新兴能源、材料领域的产业智库,2008年成立于上海浦东。业务范围:咨询研究、会议培训、产业中介。重点关注:新兴能源、材料产业,如煤化工、高端石化、光伏、氢能与燃料电池、生物能源材料、半导体、储能等。