戳👇🏻关注 社长带你港股掘金

Palantir股票具有巨大的上涨潜力。

毫不奇怪,随着企业加速向AI生产领域的扩张,Palantir(NYSE:PLTR)在其2024年第二季度财报中报告了强劲增长。这在一定程度上是由于该公司通过AIP训练营积极推动销售流程。鉴于Palantir的增长战略与其AI推理工具集的强大和弹性,相信Palantir将成为少数几家实现增长加速的AI相关软件公司之一。

Palantir成功的最大驱动因素是他们的AIP训练营。尽管将AI和GenAI应用程序引入工作场所的想法在董事会会议室中讨论的时间只有一年多,但现实世界中的企业用例仍然处于“这能为企业节省或赚钱吗?”和“AI是否因为新颖而令人兴奋?”之间的领域。Palantir与C3.ai等竞争对手的不同之处在于,该公司提供实际用例和真实数据来展示平台的功能,让部门主管更好地理解将平台引入组织的“方式”和“原因”。

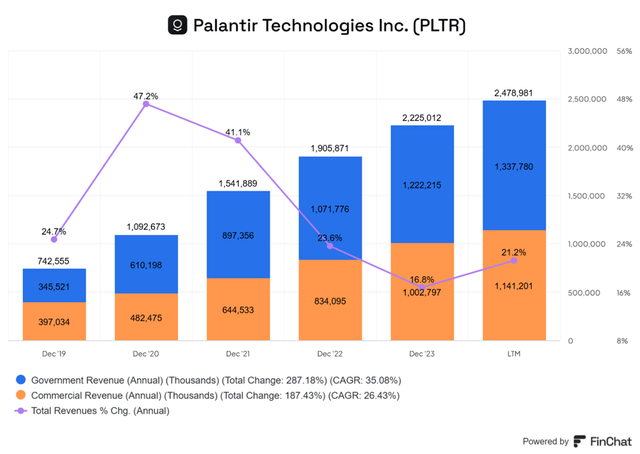

这是华尔街在评估Palantir并预测该公司的总体市场机会时经常忽略的因素之一。尽管华尔街对这个名字持悲观态度,但Palantir已经证明人工智能推理对其客户群有益,该公司也因此获得了巨大的回报。2024年第二季度,总客户数量增长了41%,达到593家,剩余交易总价值为43亿美元。2024年第二季度,Palantir完成了96笔至少100万美元的交易,其中33笔价值超过500万美元,27笔价值超过1000万美元。

Palantir已证明规模化运营有利于提高利润率,因为该公司已连续7个季度实现GAAP盈利。使用管理层的“40规则”一词,即收入增长加上调整后的营业利润率,Palantir在2024年第二季度实现了“65规则”。预测2024财年的持续时间,我相信Palantir可以在财年实现“59规则”,并在2025财年将其增长到64。

这种增长背后的原因是,Palantir的生产AI应用程序已被证明可以通过企业数据集成和利用为公司节省资金、优化运营并消除数据孤岛。相信随着现场工作人员一对一展示AIP功能,AIP训练营将继续推动收入增长和附加率。就调整后的营业利润率而言,预计随着平台销售规模不断扩大,利润率将因模块化功能而扩大。与为客户构建一次性个性化解决方案的C3.ai不同,Palantir的平台允许将差异化数据汇总到其构建者社区开发的定制应用程序上。

一个例子是Kinder Morgan的交易,该交易涉及Foundry和AIP以优化天然气存储、监控管道和优化电力利用率。相比之下,C3.ai为Baker Hughes(BKR)构建了一个定制应用程序,Baker Hughes是该应用程序的早期投资者和采用者,从油田服务的角度来看,它具有类似的功能。

除了平台产品外,管理层还宣布了最新产品Warp Speed,该产品将用于推动美国的再工业化。据称,Warp Speed可以整合整个组织的多个平台,包括企业研究规划、制造执行系统、产品生命周期管理和可编程逻辑控制器,目标是整合从车间到财务的整个制造流程。在我看来,这款产品将与SAP的企业解决方案正面交锋。考虑到两家公司的合作关系,我怀疑Warp Speed可能会与Oracle的ERP解决方案进行某种整合。如果是这样的话,这对Palantir和Oracle来说可能都是一个重大的利好,因为这两家公司可以交叉销售嵌入Palantir人工智能解决方案的平台解决方案。

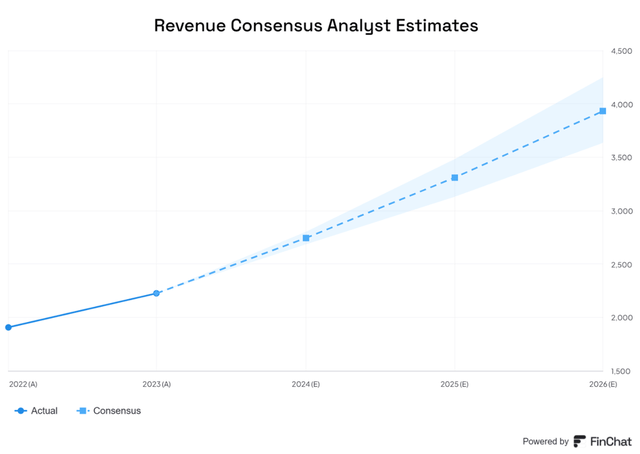

从财务角度来看,分析师预测Palantir的调整后自由现金流将在2024财年达到管理层预测的9.09亿美元的中点,到2025财年增长至13亿美元。现金流将由自上而下到底线的运营增长推动,因为预计该公司的收入增长将在2024财年末甚至2025财年进一步加速。

相信这种增长的大部分将由该公司的AIP训练营方法以及规模利润率扩张来推动,该方法可以吸引和扩大其客户群。鉴于全球经济状况以及Palantir的AI平台所提供的成本节约,预计他们的平台将进一步被采用,作为优化运营和减少或消除企业级运营费用的措施。如果分析师对Warp Speed和Oracle的ERP集成的假设被证实,那么收入可能会超出预测,因为如果将他们的产品作为附加产品包含在内,Palantir的潜在客户群可能会扩大。在官方业务方面,相信全球动荡可能会为他们的国防能力带来额外的价值。

Palantir是将AI应用从原型设计推向生产的中心,也是少数几家通过其AI平台产生正现金流的公司之一。他们的产品为优化企业提供了运营用例,从工厂车间到销售人员,再到财务。他们采用一对一课堂式销售策略,将产品交到组织负责人手中,并向他们展示实时工作的应用程序,从而推动销售周期。

如果美国经济陷入萎缩,新的IT投资可能会被搁置,从而导致销售周期放缓,Palantir的增长可能会减少。企业可能会减少对人工智能应用的投资,以控制成本并减少技术人员。C3.ai、SAP或Oracle等竞争对手可能会扩展其产品以包含更强大的AI/LLM功能,并抢占Palantir的市场份额。

Palantir股票目前的市销率为25.90倍,处于历史交易区间的上限,且比同类公司高出很多。鉴于Palantir的长期增长轨迹和跨多个垂直行业的价值机会,其估值是合理的。

使用基于Palantir以其历史市销率交易的概率的内部估值方法,Palantir股票具有巨大的上涨潜力。

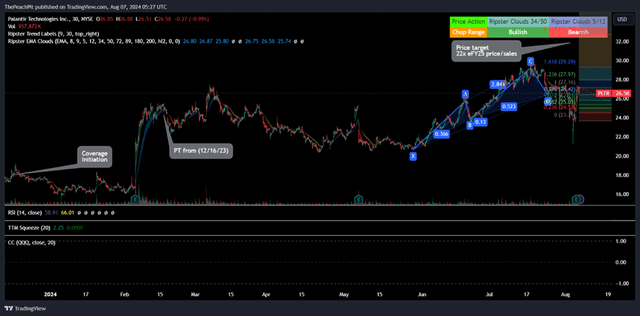

从战术角度来看,Palantir似乎已经历了回撤阶段,现在已准备好迎接下一波上涨。假设该公司继续按预期增长和运营,那么从战术和基本面来看,股价应该接近目标价31.84美元/股。