本文来源:物联传媒

8月6日,国资委印发《关于规范中央企业采购管理工作的指导意见》。

《意见》提到,对于原创技术策源地企业、创新联合体、启航企业等产生的创新产品和服务,工信部等部门相关名录所列首台(套)装备、首批次材料、首版次软件,以及《中央企业科技创新成果推荐目录》成果,在兼顾企业经济性情况下,可采用谈判或直接采购方式采购,鼓励企业预留采购份额并先试先用。在卫星导航、芯片、高端数控机床、工业机器人、先进医疗设备等科技创新重点领域,充分发挥中央企业采购使用的主力军作用,带头使用创新产品。

这或许意味着,以后国央企的采购会更加倾斜于国产,大胆用创新产品(国内的),而不是成熟产品(国外的)。本文首先聊聊卫星导航,在《2024年物联网产业创新白皮书》中,提到北斗高精度定位的发展趋势,其中有一点便是国产替代趋势更加明显。

以下将摘取《2024年物联网产业创新白皮书》当中卫星导航相关的内容分享。

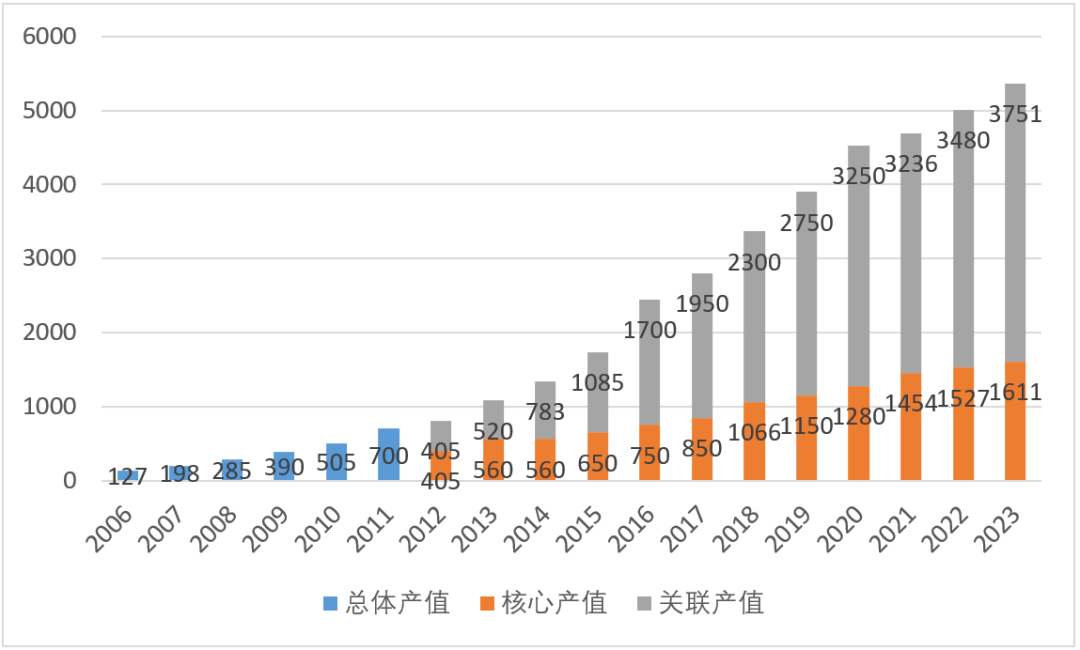

伴随着北斗导航系统“三步走”建设和应用拓展,我国卫星导航行业产值持续增长。

根据《2024 中国卫星导航与位置服务产业发展白皮书》显示,2023 年我国卫星导航与位置服务产业总体产值达到5362亿元,较2022年增长7.09%。其中,包括与卫星导航技术研发和应用直接相关的芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值同比增长约 12.28%,达到1611亿元,在总体产值中占比为30%,增速高于上一年。由卫星导航应用和服务所衍生带动形成的关联产值同比增长约7.79%,达到3751亿元,在总体产值中占比达到70%。2013年至2023年间,我国卫星导航产业产值年均复合增速达到 15.68%,近年来相对增速略有下降,但绝对增长相当可观,行业仍处在快速增长周期。

数据来源:《2024中国卫星导航与位置服务产业发展白皮书》

制图:AIoT星图研究院

单看芯片这一环节,2021 年中国 GNSS 芯片市场规模达到 100.1 亿元,占全球 GNSS 芯片市场总份额的 27.65%。在2021-2027 预测期间内,预计 GNSS 芯片市场将以 6.58% 的复合年增长率稳步增长,预计 2027 年全球 GNSS 芯片市场总规模将会达到 532.15 亿元。

北斗与地面网络协同、多种地面定位技术的协同以及室内外协同的高精度无缝定位技术已成为未来的发展趋势,如融合惯性导航、视觉、图像识别等感知技术,此外还将促进北斗与5G、物联网、车联网、卫星互联网等新技术的融合创新。重点突破短报文集成应用、融合卫星/基站/传感器的室内外无缝定位、自适应防欺骗抗干扰等关键技术,加快推进高精度、低功耗、低成本、小型化的北斗芯片及关键元器件研发和产业化。

北斗用户段上游芯片、板卡与天线的国产替代均已取得较大进展,上游元器件的国产化水平不断提升:高精度市场,国产替代已基本完成。但从芯片层面看,我国导航芯片技术已经迈入先进国家的行列,国产替代的趋势已经不可阻挡。

从定位可靠性来说,北斗卫星定位正在由依靠单模单频、单模双频的定位方式,开始向多模多频系统发展,从场景和效果角度来看,高连续、高可靠的、瞬时高精度定位方向将会成为重点研究方向。

由于卫星导航行业下游较分散,行业内企业横向并购的整合往往较为困难,规模效应不明显。因此行业内企业大多采取纵向延伸的策略,通过收并购或自主研发,进入上下游环节,提升供应链能力,提升整体核心竞争力,从而获得更好经营业绩。尤其,处于中下游的企业向上游不断拓展,多家卫星导航行业的终端制造商和系统集成商,抓住北斗三号系统建成开通、高精度需求有望快速增长的机遇,开始自主研发卫星导航芯片等基础器件,向产业链上游延伸。目前上市公司中已有多家企业形成了覆盖上下游全产业链的布局,如海格通信、北斗星通、华测导航、中海达、振芯科技、华力创通、合众思壮、司南导航等。未来,形成覆盖上下游全产业链布局的卫星导航头部企业仍将会有增长。

此外,除了在北斗用户段寻求业务拓展,形成覆盖用户段上下游全产业链布局以外,更有甚者,部分企业业务布局触及到商业雷达卫星星座。

有关智能摄像头更详细、全面的内容,请将关注IOTE2024中国物联网系统集成商大会,届时将在大会上发布完整版白皮书。