戳👇🏻关注 社长带你港股掘金

企业客户越来越多地采用人工智能,为Palantir未来的增长提供了结构性推动力。

Palantir(NYSE:PLTR)于8月5日盘后公布了第二季度财报,并上调了业绩指引。相信Palantir将受益于企业客户采用人工智能和大型语言模型。

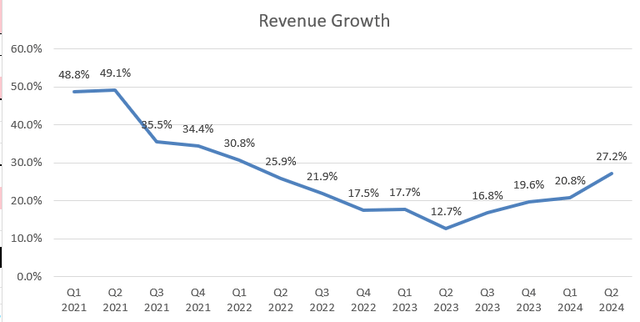

本季度Palantir的美国商业部门强劲增长,不包括战略商业合同,该部门同比增长70%。在强劲的商业增长的推动下,Palantir本季度收入增长了27.2%,如下图所示。很明显,Palantir在过去几个季度加速了其收入增长。

美国商业强劲增长得益于以下因素:

Palantir一直在利用他们的训练营活动来吸引新客户并获得新合同。这些训练营活动使Palantir能够将其AIP(人工智能平台)应用于企业的实际运营,例如供应链、销售和营销以及人力资源。Palantir将在不久的将来继续利用他们的训练营渗透商业市场。

正如财报电话会议中指出的那样,Palantir的AIP一直受到大型商业客户的青睐,最近几个季度签署了几项重要交易。这些大型商业交易可能会增加年度合同总价值(ACV),从而进一步促进Palantir的收入增长。

最后,Palantir在与企业客户一起将AIP原型投入生产方面表现出了强大的执行力。在财报电话会议上,管理层表示有信心他们的销售和执行团队将继续成功地将原型转化为实际的生产部署。

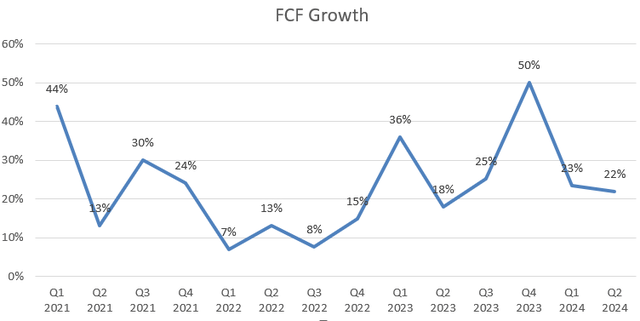

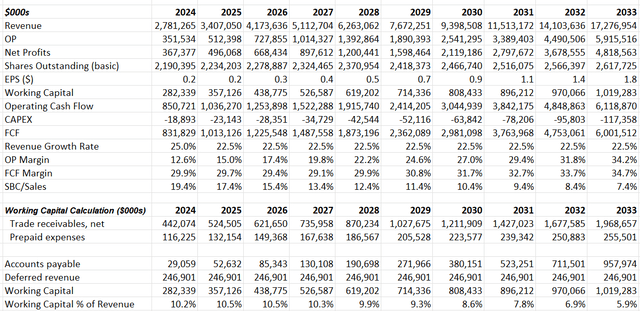

Palantir预计2024财年调整后的自由现金流将在8亿至10亿美元之间。如下图所示,Palantir在第二季度实现了22%的自由现金流同比增长,表现强劲。

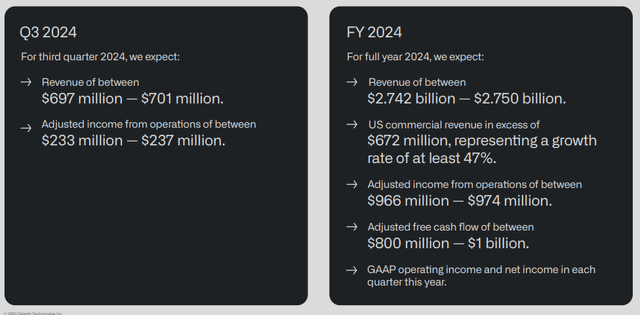

如下表所示,该公司已将全年收入预期中值上调至24.76亿美元,同比增长23%。

分析师正在考虑以下近期增长的因素:

商业业务:预计,在Palantir的训练营和对AI计划的投资的推动下,Palantir的AIP将继续受到企业客户的青睐。预测增长势头将持续到今年下半年;因此,估计Palantir的商业收入将在2024财年增长30%。

政府业务:第二季度,美国政府收入同比增长24%,这得益于国防部的合同中标。此外,国际政府收入本季度增长了21%,其中东欧增长尤为显著。我认为政府业务全年将增长20%。

因此,估计Palantir 24财年的总收入将增长25%。

对于从2025财年起的增长,我预计其商业业务和政府收入将分别增长25%和20%。主要增长动力包括:Palantir的AI和大型语言模型;企业对AI的持续投资等。因此,预测Palantir从2025财年起将实现22.5%的收入增长率。

预测Palantir的年利润率将增长240bps,假设:

销售和营销带来的利润率提高120bps。Palantir将总收入的33.5%用于销售和营销,与其他软件公司相比,这一比例相对较高。目前的高支出是合理的,因为Palantir的产品和AIP是标准产品;它们需要为客户进行广泛的业务沟通、培训和教育。

假设无风险利率3.9%(美国10年期国债收益率);贝塔系数2.04(SA);股权风险溢价5%;债务成本7%;股权余额34亿美元;税率20%,则加权平均资本成本计算为14%。

扣除所有自由现金流后,Palantir股价的公允价值计算为每股32美元。

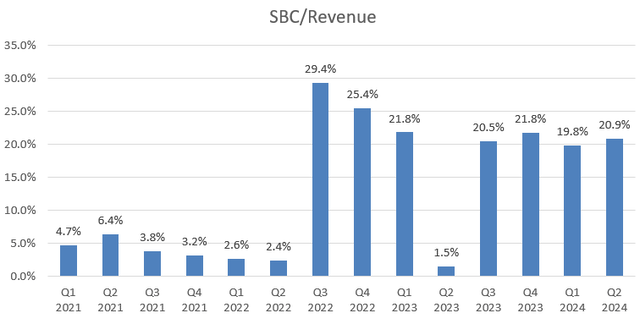

如下图所示,Palantir将总收入的20.9%用于股票薪酬,与其他成熟软件公司相比,这一比例仍然很高。虽然Palantir承诺未来将减少股票薪酬,但监控进展情况很重要。目前股票薪酬占总收入的比例很高,这对营业利润率和盈利增长产生了负面影响。

分析师对Palantir商业业务的强劲增长感到鼓舞,这得益于人工智能和大型语言模型。企业客户越来越多地采用人工智能,为Palantir未来的增长提供了结构性推动力。