此消息一经曝光,将国产半导体厂商英诺赛科推上风口浪尖;那具体是怎么回事呢?英诺赛科将何去何从?

一、英飞凌起诉英诺赛科由来已久

我们知道英飞凌是全球半导体巨头之一,总部位于德国,尤其在汽车以及工业功率半导体领域占据重要地位。而英诺赛科是一家致力于第三代半导体硅基氮化镓研发与产业化的国产半导体企业,其是全球功率半导体的领导者,全球最大的氮化镓芯片制造企业;也是全球首家实现量产8英寸硅基氮化镓晶圆的公司。

双方主要争议的焦点主要在于氮化镓( GaN)相关专利技术,之前已经多次交锋;具体如下:

2024年3月14日,英飞凌就英诺赛科侵犯英飞凌的一项与 GaN 相关的美国专利向美国加利福尼亚北区地方法院提起了初始诉讼,寻求永久禁令;

2024年6月4日,英飞凌向德国慕尼黑地方法院对英诺赛科提起相应诉讼;

2024年6月12日,德国慕尼黑地方法院发布一项初步禁令(法院指令),要求英诺赛科在 PCIM Europe 展位上移除与侵权案涉及专利有关的所有产品;

2024年7月23日,英飞凌向美国加州北区地方法院追加诉讼请求;

2024年7月26日,英飞凌向美国国际贸易委员会(USITC)起诉,就加州诉讼所涉的四项专利提出法律索赔。

针对英飞凌的一系列指控,英诺赛科8月3日进行了公开的回应,其认为:英飞凌的相关指控缺乏依据,其涉案专利不具备有效性,因此,相关诉讼不会对英诺赛科的现有产品销售和正常经营产生影响。

从以上消息可知,英飞凌认为英诺赛科侵犯了其拥有的三项涉及氮化镓技术的专利。据英飞凌说法,该专利权涵盖了氮化镓功率半导体的核心方面,这对英飞凌专有的“氮化镓功率晶体管”的性能和可靠性的实现至关重要;英飞凌进一步提出,在德国、美国等国家禁售英诺赛科相关产品。但英诺赛科显然不认可,干脆利落回应:专利无效。

那为何英飞凌要如此的大动干戈呢?

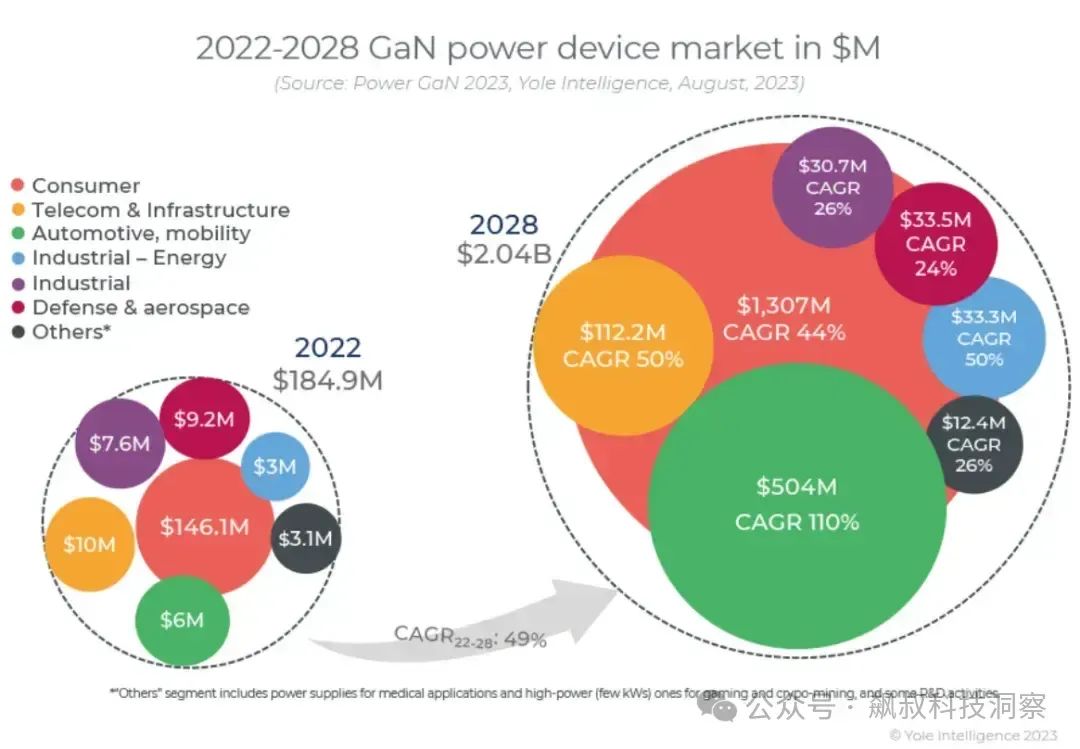

二、氮化镓,单车价值50美元以上

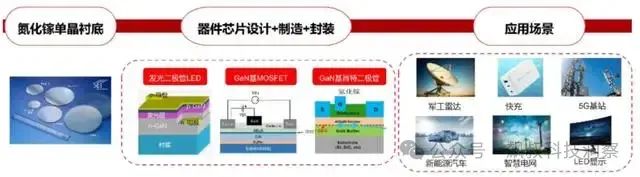

我们知道氮化镓(GaN)是一种宽禁带半导体材料,是最具代表性的第三代半导体材料之一。

作为第三代半导体核心材料的氮化镓,由于其具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更高的电子饱和速率及更优的抗辐照能力等特性,因而其也被广泛用于射频通信、汽车电子、工业电力电子等,以及卫星、雷达等领域。

随着近年氮化镓在5G基站等通信领域的广泛使用,以及新能源汽车产业的蓬勃发展,氮化镓正规模化的应用于车规级功率半导体;氮化镓正快速形成氮化镓衬底、相关器件设计及制造、以及下游应用的完整产业链。

特别值得一提的是,氮化镓在新能源汽车领域的使用。

我们知道中国是全球最大的新能源汽车市场以及制造基地。根据中汽协数据,2023年,我国新能源车产销突破900万辆,市场占有率超过30%,连续9年位居全球第一。

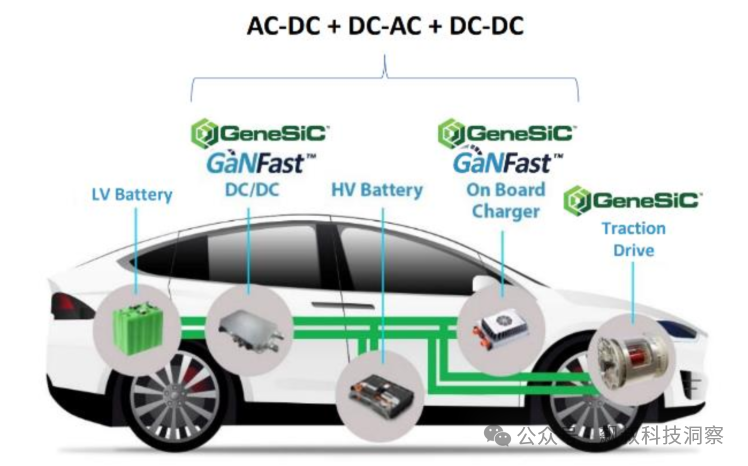

而随着新能源汽车下半场智能化的到来,对于车规级半导体的应用规模也越来越大,其中车规级功率半导体的使用量也在显著提升。而氮化镓功率半导体主要用于电动汽车的动力总成系统,包括车载充电器OBC、DC-DC/DC-AC及BMS电池管理系统。根据Yole数据测算,预计2030年电动汽车单车氮化镓GaN价值量有望达到50美元/辆。

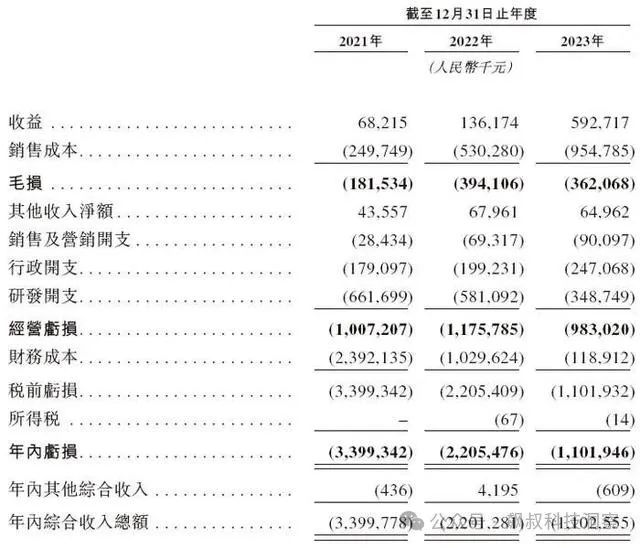

具体来说,2021-2023年,英诺赛科营收分别约6821.5万元、1.36亿元、5.93亿元,2022及2023年的增幅分别为99.7%、335.2%,复合年增长率为194.8%。而同期英诺赛科净亏损分别为33.99亿元、22.05亿元以及11.02亿元,虽然亏损收窄,但三年亏损合计仍高达67.07亿元。

对于亏损数据较大,主要为两个因素所致。其一,前期投入使用的工厂、建筑物以及设备及机械的数量不断增加,折旧及摊销以及工程维护成本不断增加;其二,在于研发开支较大,2021-2023年期间,其研发开支分别为6.62亿元、5.81亿元及3.49亿元,占营收的比重分别为970.02%、426.73%、58.84%。 在高研发投入之下,截至2023年末,英诺赛科累计获得213项专利,其中包括173项发明专利及40项实用新型专利,以及480项专利申请,涵盖芯片设计、器件结构、晶圆制造、封装及可靠性测试等关键领域。

在高研发投入之下,截至2023年末,英诺赛科累计获得213项专利,其中包括173项发明专利及40项实用新型专利,以及480项专利申请,涵盖芯片设计、器件结构、晶圆制造、封装及可靠性测试等关键领域。

从英诺赛科财务、运营来看,在财务上连年亏损,运营压力较大,如果港股IPO成功将有力的化解其财务压力。

而对于,英飞凌最新的专利起诉,从专利布局来看,英诺赛科本身在氮化镓具有全球领先的技术能力。因此,在短期内不会造成大的影响;但如果英诺赛科港股IPO没有成功,又需要面对英飞凌全球性的专利诉讼,对于英诺赛科而言,无论是诉讼的时间、精力,或是诉讼成本都将是一个挑战。但从行业经验来看,双方或将达成和解,或是专利的交叉授权。