根据路透社7月31日消息,美国政府计划8月将公布《外国直接产品规则》新规,将扩大阻止部分国家向中国大陆芯片制造商出口半导体制造设备的范畴。

新规的主要内容都是什么?对于国产半导体产业将产生怎样的影响呢?

一、新规的矛盾之处

根据路透社消息透露,此次美国新的打压政策主要包括以下内容:

1、明确管控国家和范围:将禁止大约6家中国大陆的先进芯片制造厂接收来自许多国家的出口产品(受影响的国家包括以色列、新加坡和马来西亚,地区包括中国台湾)。

2、扩大贸易限制名单:美国计划将大约120家中国实体添加到其限制贸易名单中,除6家芯片制造工厂包括工具制造商、EDA软件提供商和相关公司。

3、扩大设备范围:新规则或将降低对中国销售产品中美国技术含量占比的上限,例如含美国技术芯片的设备可能被认定需要受到出口管制。

但在新规中,日本、荷兰和韩国等半导体设备公司赫然在“豁免名单”之中。既然美国扩大半导体禁令范围,继续加强打压中国半导体产业,核心在于遏制技术的转移;但为何又对日本、荷兰实行豁免政策呢?这是一个明显的矛盾和分化,主要原因是什么呢?

二、中国半导体市场的力量

我们知道在全球范围之内,半导体设备和材料主要控制在荷兰和日本企业手中;其中荷兰控制了芯片制造环节的核心设备——光刻机,而日本控制了光刻胶等核心的半导体制造材料。

然而,中国是全球最大的半导体市场,也是全球最大的半导体设备市场,在过去的3年多时间,虽然联合荷兰、日本等国家出口了越来越强的出口限制政策,但荷兰、日本出口到中国的半导体制造设备数量仍然大增。

例如根据ASML公布的财报显示,今年二季度,中国大陆净系统销售额全球占比为49%,连续两个季度为ASML贡献半数收入。此外,截至今年3月,日本企业已经连续第三个季度将至少50%的半导体制造设备出口到中国。

即使是美国半导体厂商也不例外。如今年2月至4月,中国占应用材料销售额的43%,同比增长22个百分点。今年1月至3月,中国在泛林集团销售额中的份额上升20个百分点,达到42%。

而且,根据国际半导体设备与材料协会(SEMI)的数据,预计到2024年,全球芯片制造设备销售额将增长3.4%,达到1090亿美元。中国预计将占该数字的30%以上,成为最大的市场。

种种迹象表明,“用脚投票”的全球半导体设备市场,似乎与美国对中国的出口限制下的政策背道而驰。

也就是说,无论日本、荷兰,或是美国本土的半导体设备公司已经意识到人为强制割裂“市场”的行为是不可能成功的;对于美国新的限制措施,荷兰与日本方面已经明确表示反对。如东京政府官员已通过渠道表示不会强制执行FDP等相关措施。荷兰方面也表示,该政策可能会引发海牙和华盛顿之间的外交危机。

因此,这也间接宣告了美国联合日本、荷兰等国限制半导体出口限制政策的破产;当然也意味着美国芯片禁令的失败。当然,限制政策破产不可忽视的另外一个因素就是——国产半导体设备的崛起。

三、半导体设备的迅速崛起

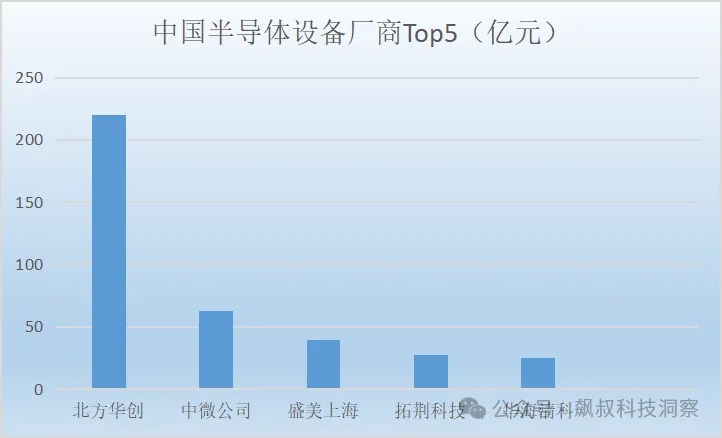

根据研究机构TrendForce整理的各国产半导体设备公司公布的财报数据及营收预测,2023年中国前5大半导体设备供应商分别为:北方华创、中微公司、盛美上海、拓荆科技、华海清科。如下图:

除了北方华创国内最大的半导体设备供应商不仅在2023实现了高增长,据了解,其新签订单超过300亿元,其中集成电路领域占比超70%。也就是说,北方华创除了其刻蚀设备外,其在薄膜、清洗和炉管等数十种工艺装备实现技术突破和量产应用。

排名第二的中微公司,是国产刻蚀设备的龙头,其2023年度营收约为62.6亿元,同比增长约32.1%。2023年中微公司的新增订单金额约83.6亿元,同比增长约32.3%,其中来自刻蚀设备的新订单金额约69.5亿元,同比增长约60.1%。

排名第三的盛美上海则主要从事半导体清洗设备、半导体电镀设备、立式炉管设备和先进封装湿法设备,预计2023年营收大约为36.5至42.5亿元,同比增长27%至45%;预计2024年营业将在50至58亿之间。

排名第四的拓荆科技专注于薄膜沉积设备,主要聚焦CVD设备细分领域内的PECVD、ALD、SACVD及HDPCVD设备,预计2023年实现营业收入26亿元至28亿元,同比增长52.44%至64.17%。

排名第五的华海清科开发了CMP设备、减薄设备、清洗设备、供液系统、膜厚测量设备等,预计2023年实现营业收入为23亿元至27亿元,同比增长39.49%至63.75%。

从上述国产5大半导体设备厂商整体财务数据来看,2023年度都实现了超高速的增长,更为重要的是不仅当年订单充足,未来2-3年的订单基本都已排满。

从制程工艺细分来看,国产部分设备已经达到14纳米乃至3纳米的制造水平。比如最先进中微公司蚀刻设备已完成了3nm制程的测试,也就是说,刻蚀设备即将进入量产阶段,一旦通过测试,就可以投入使用。 由此,鉴于国产中低端半导体设备的迅速崛起,美国此次“豁免”荷兰、日本半导体设备公司,其意图在于引入竞争,间接削弱国产半导体设备的成长速度以及竞争力。

由此,鉴于国产中低端半导体设备的迅速崛起,美国此次“豁免”荷兰、日本半导体设备公司,其意图在于引入竞争,间接削弱国产半导体设备的成长速度以及竞争力。