翻译 |美股研究社

作者 |Jamin Ball

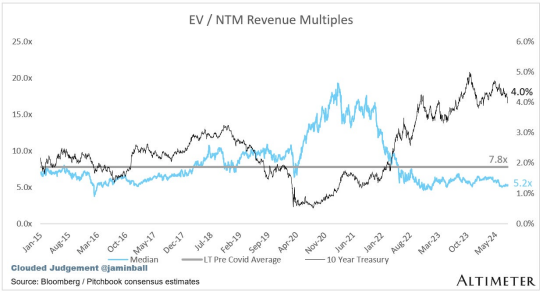

10 年期债券最近一直在下跌,自 2 月初以来首次跌破 4%。当时软件 NTM 收入倍数中位数约为 6 倍。今天约为 5 倍。有趣的是,随着利率下降(10 年期债券从 7 月初的 4.5% 降至 7 月底的 4.0%),倍数保持平稳。过去几年,人们一直在讨论利率和倍数之间的关系,以及它们之间的反比关系。然而,利率只是一个变量。今天,市场似乎更担心商业基本面/增长。关于经济可能放缓,有许多“煤矿里的金丝雀”。消费似乎正在放缓。

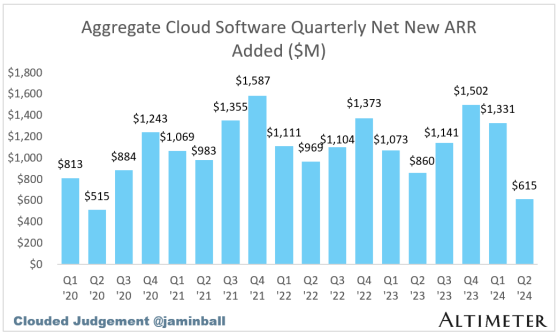

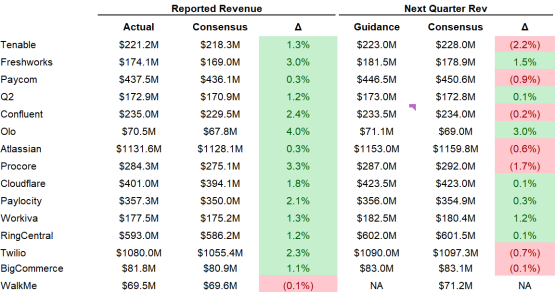

Wayfair 首席执行官将家居用品支出的下降与 2008 年金融危机进行了比较:“客户在家居支出方面仍然持谨慎态度,我们的信用卡数据显示,该类别较 2021 年第四季度的峰值下降了近 25%。这反映了家居装饰领域在金融危机期间经历的从高峰到低谷的调整幅度”另一家家居用品公司惠而浦表示:“……我们继续看到可自由支配的需求受到现有房屋销售低迷和消费者疲倦的影响……”欧洲经济似乎状况更糟。Booking 指出欧洲经济疲软。亚马逊国际电子商务未能达到预期。Confluent 指出欧洲经济疲软(稍后会详细介绍)。总体而言——人们对更广泛的经济以及这对增长意味着什么存在更多疑问。与此同时,还存在政治不确定性和全球冲突不确定性。总而言之,目前存在很多不确定性,这使得持有高风险股票变得更加困难。然后是软件特定的数据点。Confluent 是首批发布第二季度业绩报告的软件公司之一,他们表示:“在第一季度业绩稳定、第二季度开局良好之后,我们在 6 月份加强了短期云成本控制,并注重提高该客户群的效率。”随后,他补充道:“我想说,在本季度的后半段,我们确实看到了成本效率,并专注于从一些客户那里提高成本效率,这种情况实际上一直持续到 7 月份。” Confluent 告诉我们,6 月份的情况变得更加艰难,7 月份也没有缓解。然后是更广泛的软件领域。我们仍处于盈利初期(第 2 周)。但是 - 在 16 家公布第三季度(截至 2024 年 9 月的季度)业绩预期的公司中,有 9 家公司的业绩低于预期。56%!如果我们看看迄今为止已公布第二季度业绩的一篮子公司,并比较它们在第二季度与前几个季度增加的总净新 ARR(下图),你会发现第二季度的表现相当糟糕(同样,仅针对迄今为止已公布业绩的公司)

总结一下,这个世界和软件领域都存在很多不确定性。利率下降还不足以推动倍数上涨。很多公司将在下周发布报告,我们看看他们是否能够平息任何恐慌!

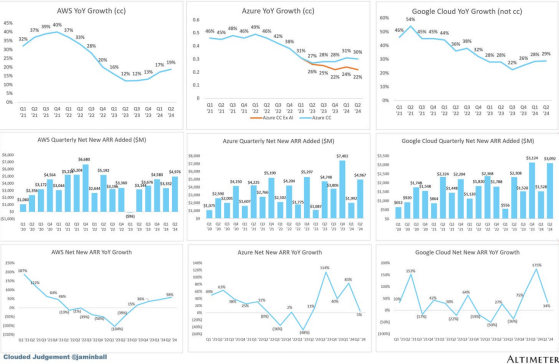

本周我们还获得了 AWS / Azure / GCP 的第二季度报告!总结如下:AWS(亚马逊):1000 亿美元的运行率同比增长 19%(上一季度增长 17%)Azure(微软):约 810 亿美元的运行率(估计)同比增长 30%(上一季度增长 31%)Google Cloud(包括 GSuite):410 亿美元的运行率同比增长 29%(上一季度增长 28%,两者均未增长)

Meta 还在关于 AI 资本支出的辩论中发表了精彩言论:“我们正在继续研究新一代 AI 路线图在这段时间内的范围。显然,我们的预期是,明年我们将大幅增加对 AI 基础设施的投资,并将在适当的时候提供进一步的指导。”然后微软表示:“为了满足我们 AI 和云产品日益增长的需求信号,我们将扩大基础设施投资,预计 25 财年的资本支出将高于 24 财年。提醒一下,这些支出取决于需求信号和我们全年服务的采用情况。”总之,大公司预计不会很快放慢对 AI 基础设施的支出——他们看到了需求信号,不能在技术领域最大的范式转变之一中落后。

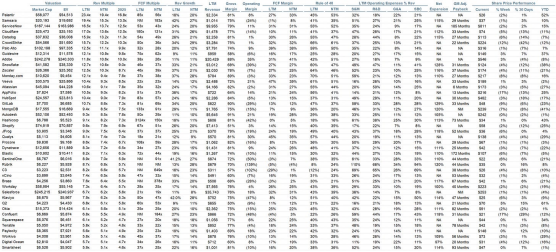

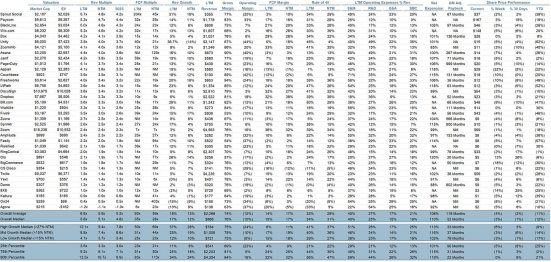

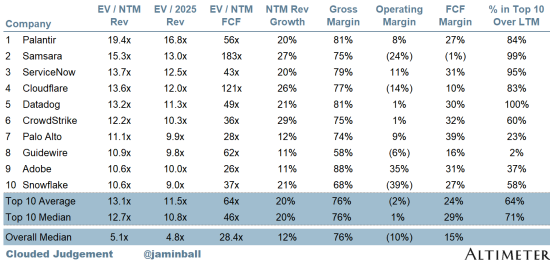

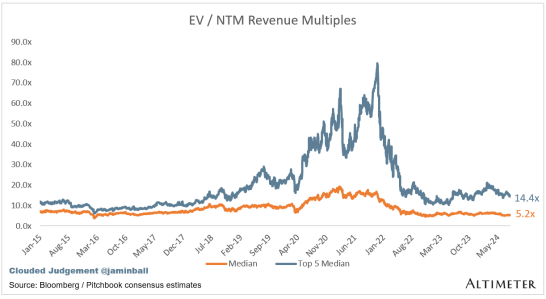

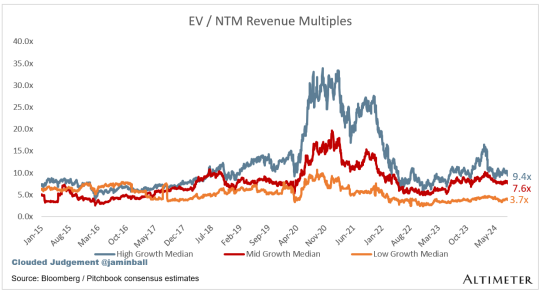

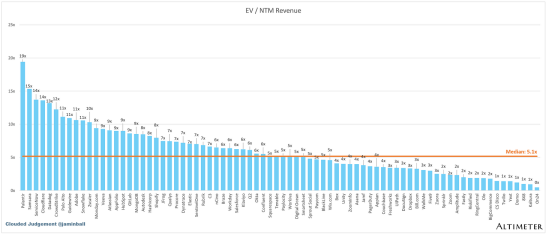

SaaS 企业的估值通常是以其收入的倍数为基础的,在大多数情况下是未来 12 个月的预计收入。收入倍数是一种速记估值框架。鉴于大多数软件公司都不盈利,或不能产生有意义的 FCF,因此这是比较整个行业的唯一标准。即使是 DCF 也充满了长期假设。SaaS 的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是根据企业价值(市值+债务-现金)/NTM收入计算得出的。

以增长为动力。在下面的类别中,我考虑了高增长>预计 NTM 增长 27%(我不得不更新这一点,因为只有 1 家公司预计会增长>本季度收益后增长 30%)、中增长 15%-27% 和低增长 <15%

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家以 20 倍 NTM 收入交易的公司预计将增长 100%,交易价格为 0.2 倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

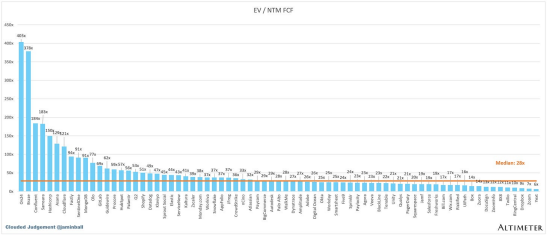

折线图显示了FCF倍数为>0倍和<100倍的所有公司的中位数。我创建了这个子集,以向公司展示 FCF 是相关估值指标的公司。

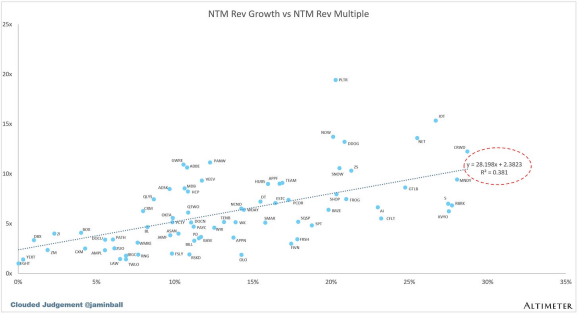

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

规则 40 显示转速增长 + FCF 利润率(LTM 和 NTM 均表示增长 + 利润率)。FCF 计算为运营现金流量 - 资本支出GM 调整后投资回收期计算公式为:(前 Q S&M) / (Q X 毛利率中的净新 ARR) x 12。它显示了 SaaS 企业以毛利润为基础偿还其全部负担的 CAC 所需的月数。大多数上市公司不报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 只是当季度的 ARR,减去上一季度的 ARR。未披露订阅版本的公司已被排除在分析之外,并被列为 NA。