本周有哪些值得关注的数据及榜单呢?

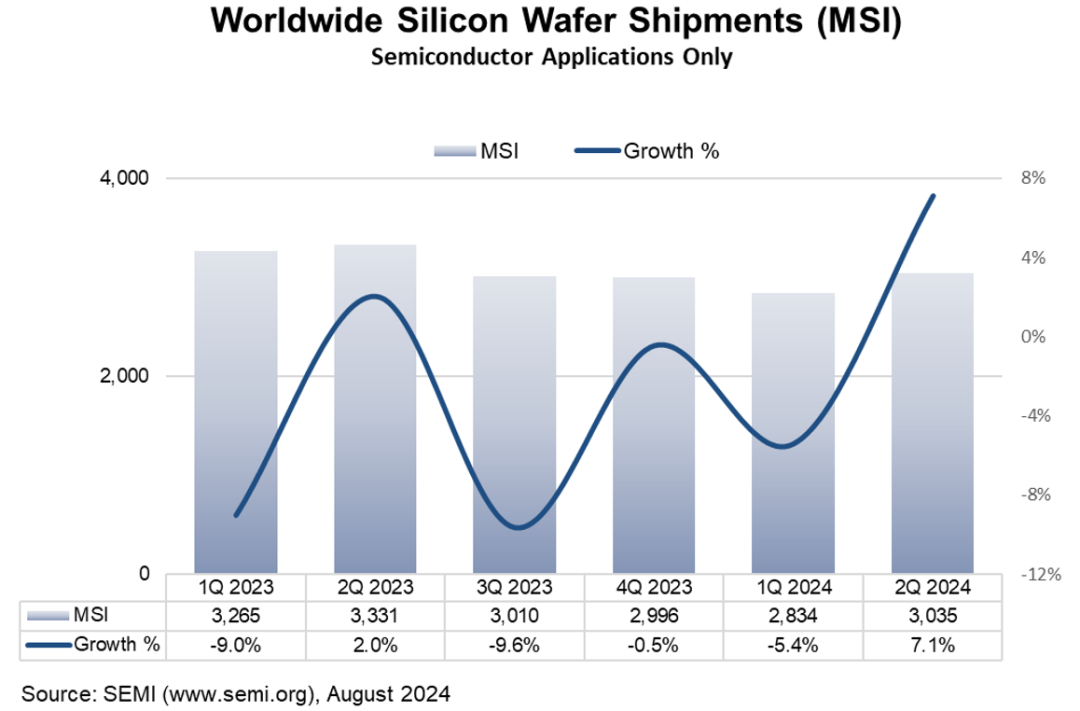

SEMI:2024年第二季度全球硅晶圆出货量增长7%

根据SEMI旗下的Silicon Manufacturers Group (SMG)发布的硅晶圆季度分析报告,2024年第二季度全球硅晶圆出货量环比增长7.1%,达到3035百万平方英寸(MSI),但与去年同期的3331百万平方英寸相比下降了8.9%。

SEMI SMG主席,GlobalWafers副总裁李崇伟表示:“硅晶圆市场正在复苏,这得益于与数据中心和生成式人工智能产品相关的强劲需求。虽然不同应用的复苏不平衡,但第二季度300mm晶圆出货量环比增长8%,在所有晶圆尺寸中表现最佳。越来越多的新半导体晶圆厂正在建设中或扩大产能。这种扩张以及向一万亿美元半导体市场迈进的长期趋势,将不可避免有更多的硅晶圆需求。”

Omdia:大尺寸电视面板将推动显示面积需求增长8%

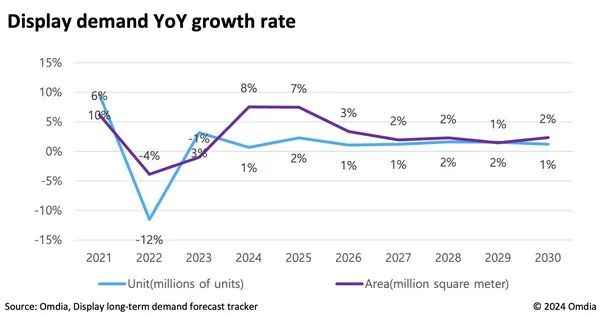

根据Omdia发布的《显示面板长期需求预测跟踪报告》,2024年全球显示面积需求预计比去年将增长8%。尽管全球经济不确定性和价格上涨预计将减缓基于单位需求的增长率,但大尺寸显示面板的需求有望激增,导致基于面积的需求显著回升。

过去两年,显示面板面积需求在平板显示面板历史上首次出现负增长。这一下滑主要是由于新冠疫情期间需求急剧增长所带来的需求悬崖效应,以及能源危机、全球通货膨胀、供应链中断和原材料价格上涨导致的消费者信心下降。

2024年,显示面板单位数量需求增长率预计将与上一年相近,约为1%。然而,由于生产效率的提升和显示面板技术的不断进步,大尺寸显示面板面临的需求预计将稳步增长。

Omdia预测显示,面板厂商今年计划出货780万块80英寸或更大尺寸的电视面板,比去年增长35%。今年,在整个显示面板市场中,80英寸以上尺寸的显示面板预计占据的面积比例约为7%,到2030年,这一比例预计将增长至11%。鉴于投资大于第10代线(Gen10)的制造厂不再具有挑战性,面板厂商将充分利用现有的第8代(Gen8)或第10代线工厂。随着需求的增加,这些工厂的运营率预计将显著提升。

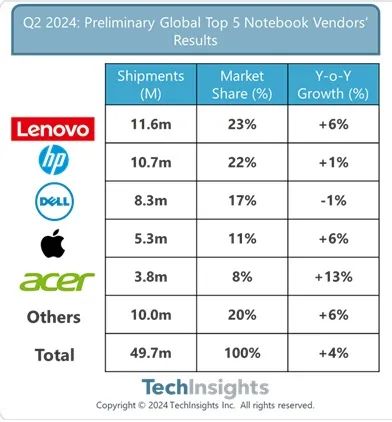

TechInsights:2024年Q2全球笔记本电脑出货量同比增长4%

分析机构TechInsights发布报告,2024年Q2,全球笔记本电脑出货量同比增长4%,达到4970万台。这是笔记本电脑市场在经历2022年和2023年大部分时间的下滑后,连续第三个季度实现增长。大多数地区的出货量增长主要得益于强劲的商用需求,但中国市场的出货量仍在下降。

报告称,随着 Windows 10服务终止日期(2025年10月)的临近,商用需求将保持强劲,企业将在PC更新周期中占据主导地位。虽然预计笔记本电脑出货量将在2024年下半年和整个2025年持续增长,TechInsights预计中国PC市场要到2025年年中才会恢复增长。

Omdia:人形机器人今年迎来突破之年,2027年全球出货将破万台

根据Omdia发布的研究报告,预计到2027年,全球人形机器人出货量将超过10000台,到2030年将达到38000台,这意味着人形机器人2024-2030年的复合年增长率将达到83%。

Omdia指出,人形机器人是下一个重大技术飞跃的代表,其部分驱动力来自生成式AI。今年更是人形机器人的突破之年,在波士顿动力等科技先驱进行大量投资后,目前已有多个因素共同作用,使双足拟人形态的机器人可以实现大规模商业化。

尽管预测乐观,但人形机器人技术仍处于起步阶段。这些机器人具备复杂性,使其大规模生产和大范围部署变得棘手,大多数产品仍处于试验或概念验证阶段,距离大规模实施可能尚需数年。

Omdia预计,企业和工业领域的机器人部署将出现强劲增长,主要由自动制导车辆、自主移动机器人、四足机器人和人形机器人驱动。

Canalys:今年Q2全球智能手机市场出货量2.889亿台,同比增长12%

市场调研机构Canalys发布了2024年第二季度全球智能手机出货报告,数据显示第二季度,全球智能手机市场出货量达2.889亿台,同比增长12%,为连续三个季度正增长。

三星继续巩固第一的位置,出货量达5350万台。其高端产品线继续推动出货价值增长,而A系列产品通过5G差异化保障了整体出货规模。苹果凭借北美及亚太的强劲动能守住了第二的位置,出货量达4560万台。小米凭借具有竞争力的产品组合逼近苹果,出货量达4230万台,市场份额为15%。

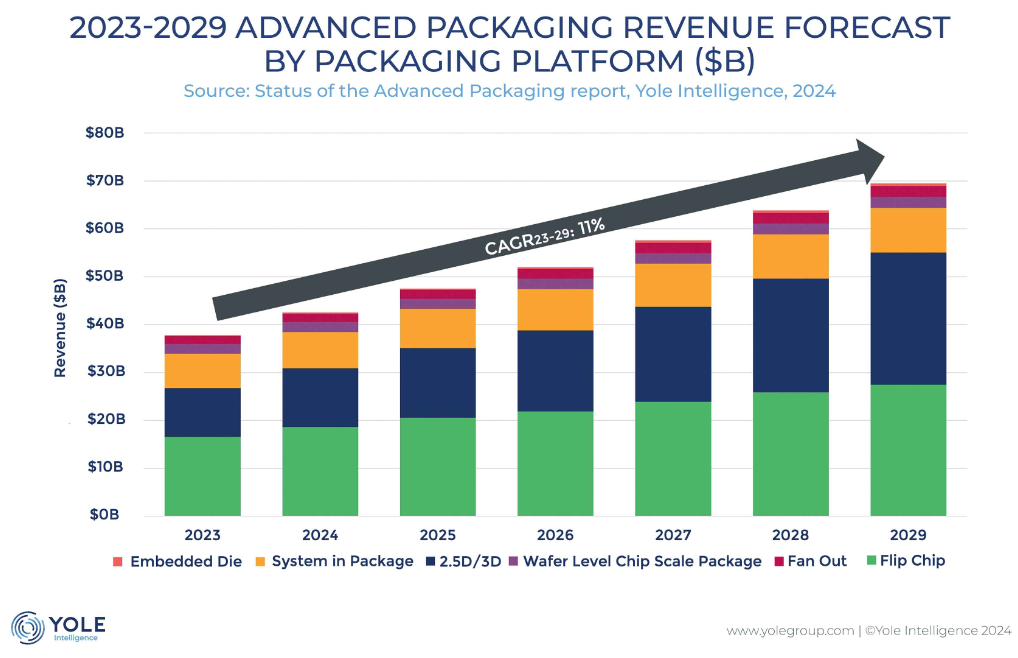

机构:多因素推动先进封装市场迎来新变革

根据Yole发布的《2024年先进封装状况》报告,预计2023-2029年先进封装市场的复合年增长率将达到11%,市场规模将扩大至695亿美元。

Yole指出,AI、高性能计算(HPC)、汽车和AI个人电脑(AI PC)等技术大趋势是推动先进封装市场增长的主要因素。此外,地缘政治紧张和供应链中断也促使各国政府和行业领导者将半导体价值链视为战略优先事项。尽管存在芯片短缺和中美贸易紧张等挑战,先进封装市场仍然展现出强劲的增长潜力。

在区域发展方面,中国和美国正在积极投资本国芯片产业,以增强供应链安全和竞争力。同时,印度、马来西亚和越南等新兴市场也吸引了大量投资,成为半导体制造、封装和测试设施的重要基地。

从主要玩家来看,目前,日月光、安靠、台积电、英特尔和长电科技是先进封装市场收入排名前五的企业。这些领先企业正在加速研发和采用Chiplet和异构集成等创新策略,以保持市场竞争力。

TrendForce:英伟达Blackwell高耗能推动散热需求,预估年底AI服务器水冷方案渗透率达10%

TrendForce 发文表示,英伟达Blackwell高耗能推动散热需求,预估到2024年年底水冷散热方案渗透率将达10%。

英伟达Blackwell平台将于2025年正式放量,取代既有的Hopper平台、成为英伟达高端GPU主力方案,占整体高端产品近83%。

TrendForce表示,服务器芯片的热设计功耗(Thermal Design Power, TDP)持续提高,如B200芯片的TDP将达1000W,传统风冷散热方案不足以满足需求;GB200 NVL36及NVL72整机柜的TDP甚至将高达70kW及近140kW,需要搭配水冷方案以有效解决散热问题。

机构:LG化学将超越美国杜邦,位居OLED材料市场第二名

据市场调查公司DSCC的《AMOLED材料报告》显示,去年沉积材料市场由美国的Universal Display Corporation(UDC)占据主导地位,其次是杜邦(第二)和LG化学(第三)。但是,OLED材料市场的重大进展表明,从今年开始,LG化学有望超越杜邦,稳坐第二的位置。

去年,LG Chem(LG化学)与LG Display(LG显示)经过十年的联合研究,成功开发出p型掺杂剂(p Dopant),取得了里程碑式的进展。在此之前,p型掺杂剂完全依赖进口。这种关键材料的引入有望推动LG化学在OLED市场的增长。DSCC预测,得益于创新进步,LG Chem后续将持续保持第二的位置。

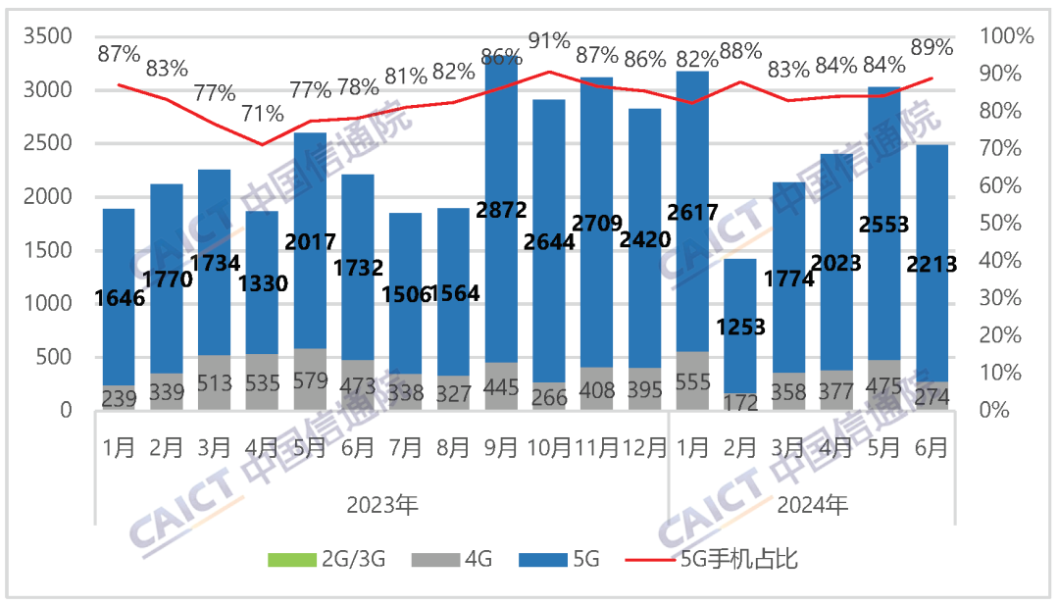

中国信通院:6月国内市场手机出货量2491.2万部,同比增长12.5%

中国信通院发布了2024年6月国内手机市场运行分析报告称,2024年6月,国内市场手机出货量2491.2万部,同比增长12.5%,其中,5G手机2213.1万部,同比增27.8%,占同期手机出货量的88.8%。

2024年1-6月,国内市场手机出货量1.47亿部,同比增长13.2%,其中,5G手机1.24亿部,同比增长21.5%,占同期手机出货量的84.4%。

从国内智能手机发展情况来看,2024年6月,智能手机出货量2384.1万部,同比增长14.3%,占同期手机出货量的95.7%;智能手机上市新机型19款,同比增长26.7%,占同期手机上市新机型数量的73.1%。

2024年1-6月,智能手机出货量1.39亿部,同比增长11.6%,占同期手机出货量的94.7%;智能手机上市新机型149款,同比下降13.9%,占同期手机上市新机型数量的72.7%。

机构:上半年智能手机OLED显示屏中国市场份额达50.7%

根据市场研究公司Sino Research的数据,2024年上半年,中国显示屏公司占全球智能手机OLED显示屏出货量的50.7%,比2023年上半年的40.6%的占比增长了10.1个百分点。三星显示和LG显示等韩国公司的市场份额从59.4%下降到了49.3%。

此前,中国首次在第一季度以53.4%的市场份额占据了智能手机OLED显示屏市场的首位,上半年整体占有该市场50.7%的份额。就个别公司而言,三星显示仍然以43.8%的市场份额位居首位,这比2023年同期的51.6%显著下降,排名第二的是中国的京东方(13.8%)。

这在很大程度上是因为如小米、OPPO和vivo这样的中国智能手机制造商推出了一系列使用中国制造的OLED显示屏的智能手机。维信诺的市场份额从2023年上半年的7.4%几乎翻倍到2024年上半年的11.3%。

END