印制电路板(PCB)作为“电子产品之母”,广泛应用于消费电子、计算机、通讯设备、汽车等众多领域,行业周期性及成长性并存。近年来,大陆市场受益于全球PCB产能转移以及下游庞大电子终端市场,PCB产值呈现较快发展趋势,目前已经成为全球最大PCB产品生产地区。

下载链接:

2023电路板PCB行业概览:产品制造放量在即,PCB下游应用遍地开花

一台AI服务器到底要用多少PCB

AI时代流量变化格局变化研究:地图的流量入口潜力

AI+散热,液冷站在新风口

《芯片封测行业技术分析合集》

1、封测行业研究框架

2、半导体封测专题:封测行业景气,先进封测驱动芯片成长

3、半导体精华:先进封测,价值增厚

4、裸芯片封测技术的发展与挑战

5、先进封测装与Chiplet共塑后摩尔半导体产业新格局

6、IC半导体封装测试流程(精华版)

《70+篇半导体行业“研究框架”合集》

《46份智能网卡和DPU合集》

600+份重磅ChatGPT专业报告

《人工智能AI大模型技术合集》

《FPGA五问五答系列合集》

01、行业概述

1、概念

PCB(Printed Circuit Board),名称为印制电路板,又称印刷线路板,是电子元器件的支撑体。PCB是重要的电子部件,被称为“电子航母”,下游应用广泛,包括消费电子、通信、计算机、汽车电子、工业控制、医疗器械、国防军工、航空航天等领域。

作为电子互连的关键组件,PCB是承载电子元件并连接电路的桥梁,广泛地应用在几乎所有电子产品中,是电子行业的基石。

2、PCB分类

PCB产品从技术上的分类方式可以分为按照线路图层分类和按照产品结构分类两种分类方式。

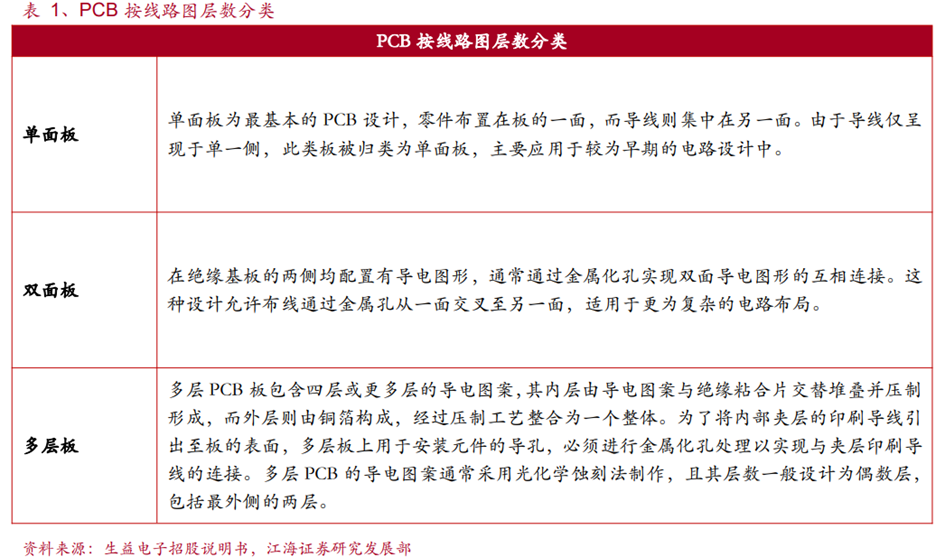

(1)PCB按线路图层分类

PCB按线路图层分类可以分为单面板、双面板、多层板。单面板是最基础的PCB,应用于普通家电、电子遥控器等基础电子产品;双面板由于两面都有布线,如消费电子、计算机、汽车电子、工业控制等。多层板可进一步分为中底层板和高层板,主要可分为4-6层、8-16层、18层及以上的电路板,可用于较为复杂的电路,其中高层板主要用于通讯设备、高端服务器、军事等领域。

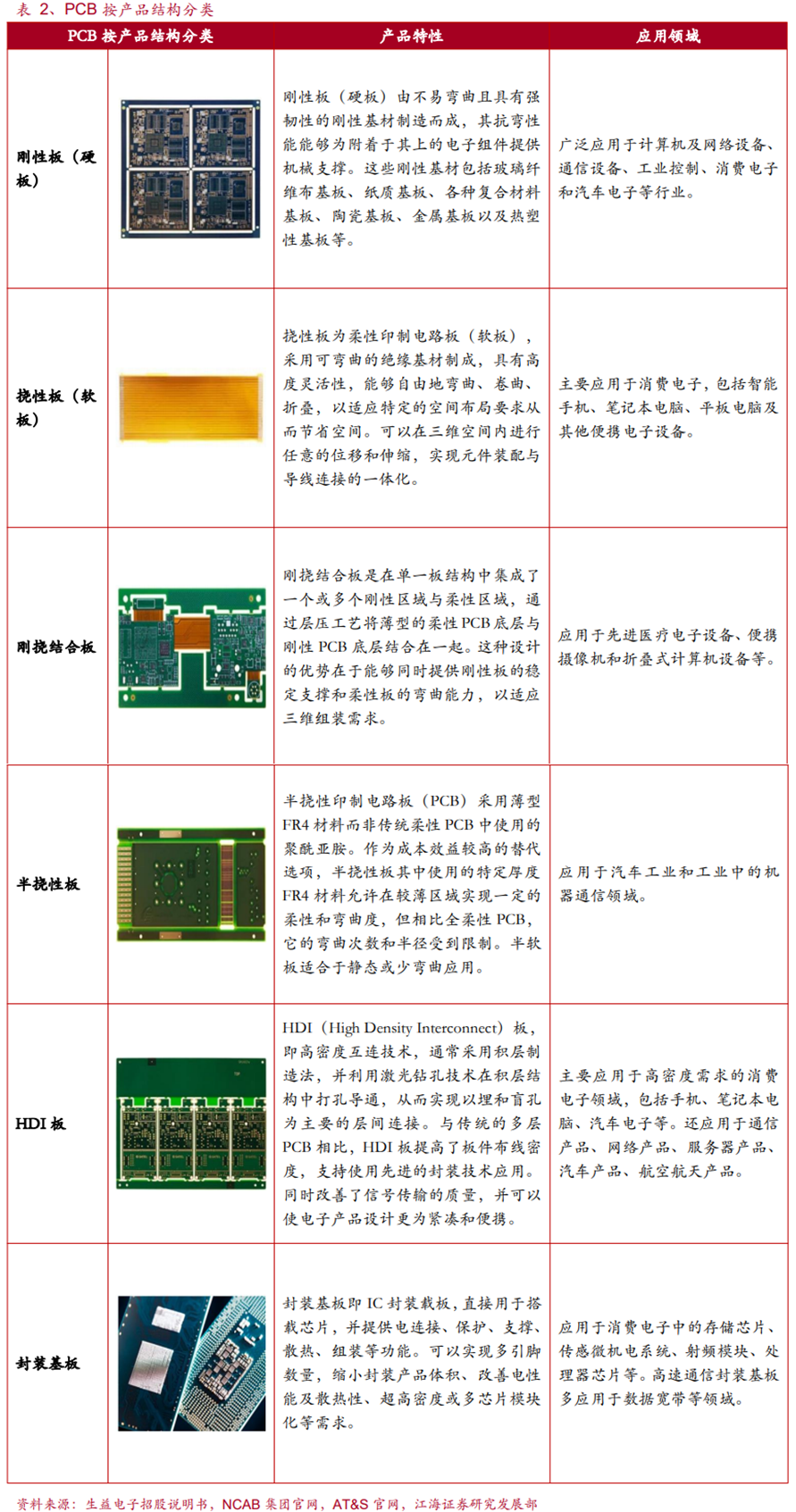

(2)PCB按产品结构分类

PCB按产品结构分类可分为刚性板(硬板)、挠性板(软板)、刚挠结合板、半挠性板、HDI板、封装基板。刚性版为刚性基材制造而成,且可以为电子组件提供机械支撑,应用范围广泛。挠性板为柔性印制电路板,采用可弯曲材料制成,可以节省所需空间,所以多应用于各类消费电子设备。HDI板采取高密度互连技术,提高了板件布线密度,并支持使用先进的封装技术应用。封装基板即IC封装载板,直接用于搭载芯片,并提供电连接、保护、支撑、散热、组装等功能。

02、行业现状及预测

1、PCB制造业逐渐转移至中国大陆

PCB行业在全球分布广泛,早期以美国、欧洲、日本发达国家为主导。2000年前,美欧日地区占据了全球PCB产值的70%以上。然而近二十年来,亚洲,特别是中国,因劳动力、原材料、政策和产业集群优势,吸引了全球电子制造业转移。中国大陆、中国台湾、韩国等地逐渐成为新的制造中心。自2006年,中国大陆超越日本,成为全球最大PCB生产基地,标志着产业竞争格局的转变。中国大陆地区PCB产值占全球PCB总产值的比例从2000年的8.1%上升至2021年的54.6%。

2023年国内收入前十大PCB上市公司营收合计达1400.46亿元。其中,东山精密收入体量最大,2023年营收达336.51亿元。第二大公司为鹏鼎控股,2023年营收达320.66亿元。

03、产业链分析

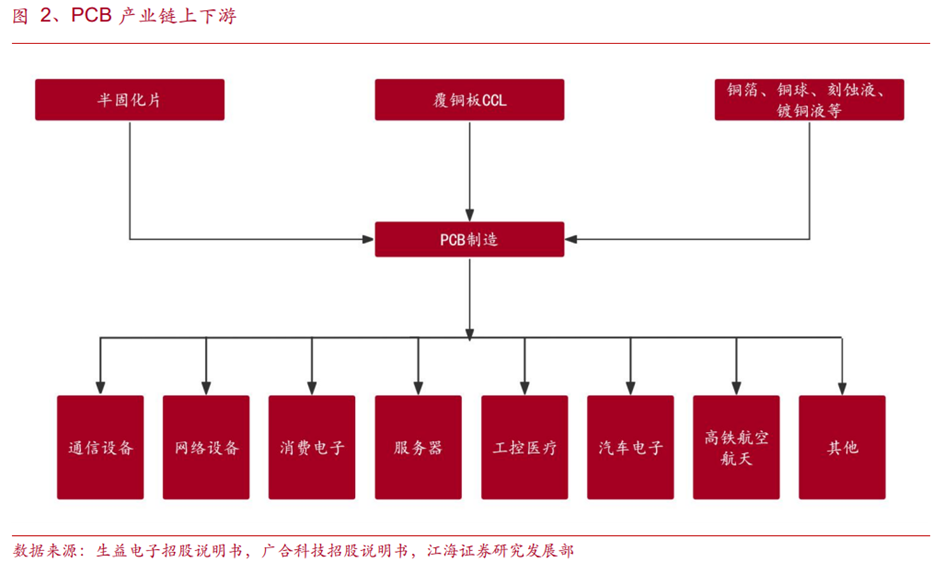

PCB制造业位于产业链中游,上游为半固化片、覆铜板CCL、铜箔、铜球、刻蚀液、镀铜液等。PCB产业链下游应用广泛,包括通信设备、网络设备、消费电子、服务器、工控医疗、汽车电子、高铁航空航天等。PCB制造业因位于中游,受到上游原材料成本波动与下游行业需求变动影响,所属周期性较强。

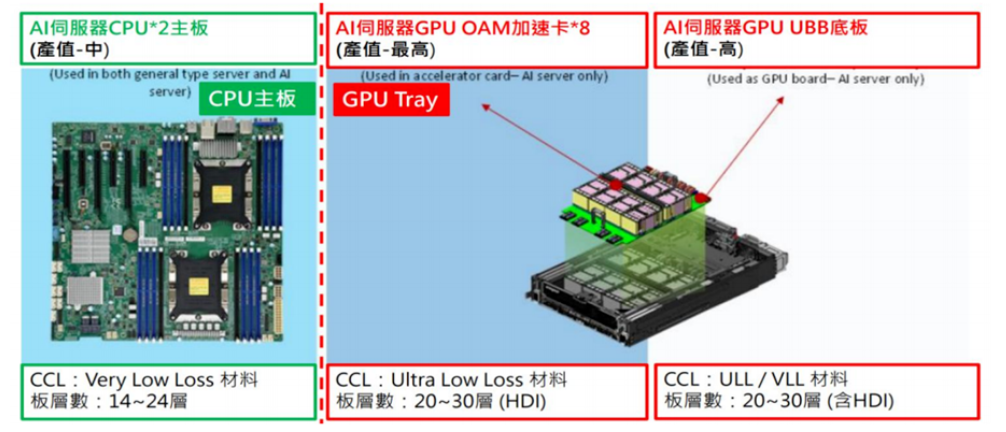

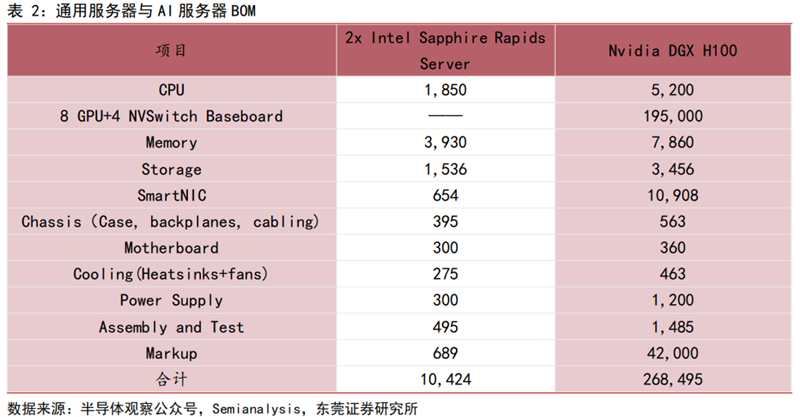

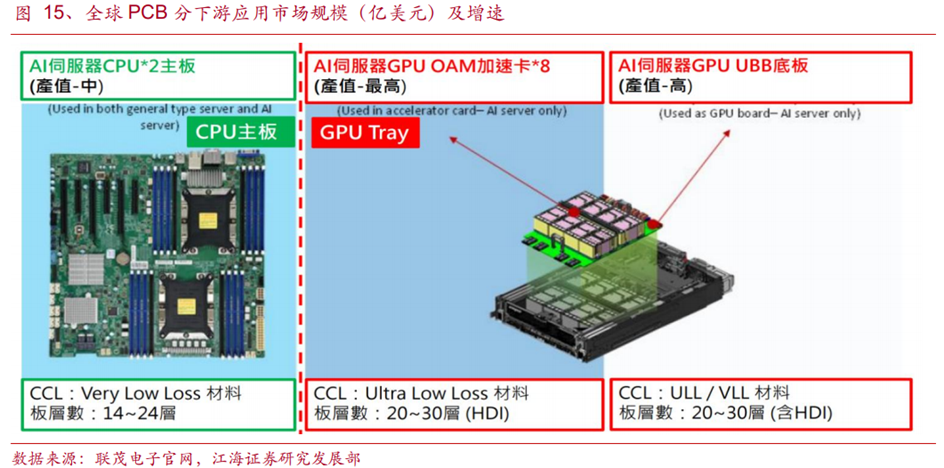

AI服务器配备图形处理器,能够并行处理大量数据、复杂计算任务,适合深度学习应用场景。相较于传统服务器,AI服务器PCB主要新增在GPU板组上,包括UBB、OAM以及switch board。以英伟达DGX H100服务器为例,搭载2个CPU+8个H100 GPU以及4个NVSwitch,8颗GPU需要8张OAM以及1张UBB底板。同时,AI服务器对传输速率要求较高,OAM、UBB等板材需要用到20-30层的HDI板,而且在材料选择上会用到超低损耗材料(Very/Ultra Low Loss),其价值量进一步提升。据集邦咨询预计,DGX A100服务器的PCB价值量较一般服务器增加5.6倍,而DGX H100服务器所需PCB价值量则较DGX A100进一步提升45%。

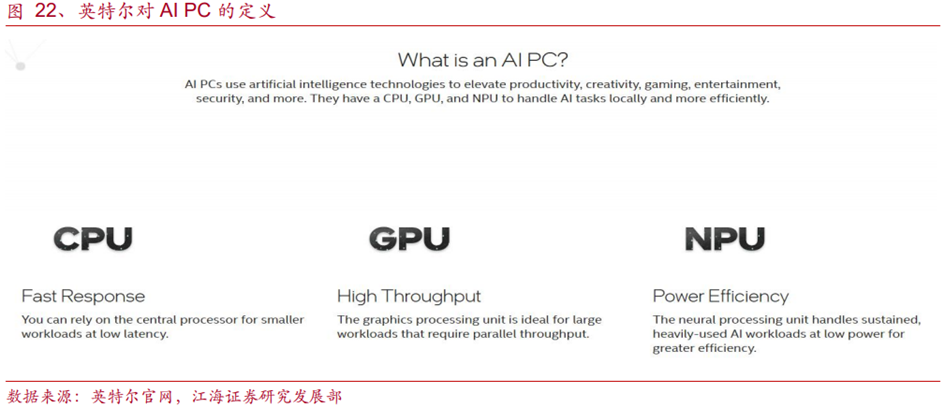

英特尔在官网对于AIPC的定义为AIPC使用人工智能技术来提升生产力、创造力、游戏、娱乐、安全性等。并且AIPC需配备CPU、GPU和NPU从而在本地高效地处理AI任务。

根据Canalys预测,2024年全球AIPC出货量将达到4800万台,占全球PC总出货量达18%。并预计到2028年,AIPC出货量将达到2.05亿台,占全球PC总出货量达70%。2024年到2028年全球AIPC出货量CAGR将达44%。AIPC将带来换机需求的增加从而带动整体PC市场的增长。

下载链接:

2024年中国安防视频监控SoC芯片行业研究报告:安防SoC市场喜迎百亿爆发,众企竞逐后海思时代

迈向巅峰之路:中国成长型AI企业研究报告(2024)

2024安全大模型技术与市场研究报告

2024大模型典型示范应用案例集

HBM专题:逐鹿顶尖工艺,HBM4的三国时代

AI Agent行业词条报告:驱动智能交互变革,重塑服务生态

空间数据智能大模型研究:2024年中国空间数据智能战略发展白皮书

企业竞争图谱:2024年量子计算词条报告

2024中国服务器CPU行业概览:信创带动服务器CPU国产化

HBM专题报告:跨越带宽增长极限,HBM赋能AI新纪元

2024基于标准PCIe接口的人工智能加速卡液冷设计白皮书

《新型智算中心改造系列报告合集》

1、新型智算中心改造系列报告二:拉动全球电力消耗增长,液冷渗透率快速提升 2、新型智算中心改造系列报告一:网络成大模型训练瓶颈,节点内外多方案并存

《国产异构处理器定位优化技术合集》

1、面向申威众核处理器的规则处理优化技术 2、神威超级计算机运行时故障定位方法

2024中国半导体深度分析与展望报告

面向异构硬件架构软件支撑和优化技术

AI大模型赋能手机终端,拥抱AI手机新机遇

全球AI算力行业首次覆盖:从云到端,云端协同,AI开启科技行业超级成长周期

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级

《半导体行业系列专题合集》

1、半导体行业系列专题:刻蚀—半导体制造核心设备,国产化典范

2、半导体行业系列专题:碳化硅—衬底产能持续扩充,加速国产化机会

3、半导体行业系列专题:直写光刻篇,行业技术升级加速应用渗透

4、半导体行业系列专题:先进封装—先进封装大有可为,上下游产业链受益

“人工智能+”进入爆发临界,开启繁荣生态前景

鲲鹏处理器软件性能调优(精编版)

《算力网络:光网络技术合集(1)》

1、面向算力网络的新型全光网技术发展及关键器件探讨

2、面向算力网络的光网络智能化架构与技术白皮书

3、2023开放光网络系统验证测试规范

4、面向通感算一体化光网络的光纤传感技术白皮书

《算力网络:光网络技术合集(2)》

1、数据中心互联开放光传输系统设计

2、确定性光传输支撑广域长距算力互联

3、面向时隙光交换网络的纳秒级时间同步技术

4、数据中心光互联模块发展趋势及新技术研究

面向超万卡集群的新型智算技术白皮书

面向AI大模型的智算中心网络演进白皮书

网络系列报告之交换机概览:IB性能占优,以太网开放占优

中国分布式存储产业未来发展空间广阔(2024)

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。