戳👇🏻关注 社长带你港股掘金

在全球多元化电子商务扩张计划中,执行风险可能更高。

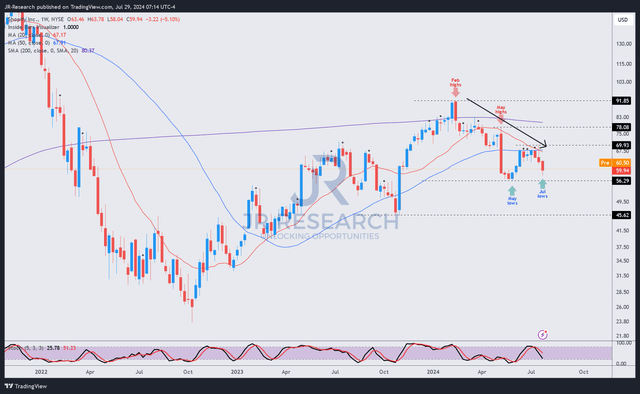

Shopify(NYSE:SHOP)的投资者原本预计该公司即将发布的财报将带来更高的市场乐观情绪,但他们可能会感到失望。在5月初发布第一季度财报后,该股经历了抛售,此后股价一直接近2024年5月底的低点。因此,Shopify的相对表现不佳明显削弱了其购买势头,导致过去一年的总回报率为-7.3%。

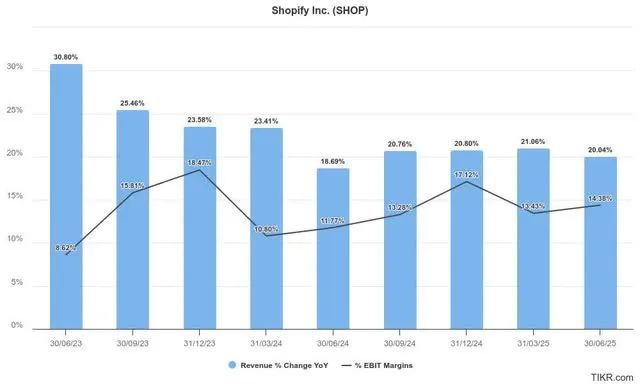

在Shopify的第一季度财报中,投资者应该记得,不太乐观的第二季度业绩指引导致该股大跌。需要提醒的是,该公司的毛利率指引“较第一季度下降约50个基点”。此外,该公司的收入增长指引为“高十几个百分点”,反映出增长速度明显低于预期。因此,估值下调是合理的,因为该股相对昂贵的估值中包含了增长溢价。

Shopify将于8月7日发布第二季度财报。鉴于该股相对悲观的情绪,市场可能已经反映出下半年更高的执行风险。关键问题是逢低买入者是否应该忽视市场不确定性并增加敞口。

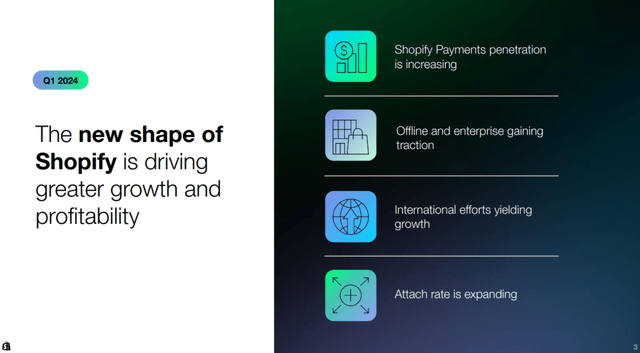

随着电子商务平台日趋成熟,坚定投资者可能会对Shopify不断扩大的增长前景感到满意。该平台已经为中小企业开发了不可或缺的端到端IT基础设施,使其能够专注于扩大业务范围和业务。至关重要的是,它还提高了附加费率,证实了平台的粘性。

此外,该公司还试图加强其在中小企业以外的企业客户的渗透力。因此,该公司制定了多种适合客户的定价计划,以配合客户与平台共同成长。该平台还扩大了对跨境/国际商家的覆盖范围,帮助分散了对美国增长的依赖。

尽管该公司做出了巨大努力,但随着进入第二季度,华尔街对Shopify的估计好坏参半。Shopify的平台以其“规模、产品广度和易用性”而闻名。然而,其增长率是否在短期内达到顶峰也必须评估。值得注意的是,虽然美国消费者支出保持弹性,但失业率上升趋势表明,他们可能会在下半年面临更大压力。

此外,消费者储蓄也在减少,这增加了高收入消费者的承受能力,以减轻影响。然而,奢侈品零售业近期令人失望的表现表明,整个行业的增长可能更难以预测。考虑到Shopify对中小企业的敞口,市场也可能担心增长进一步放缓,对小型企业的影响更大。

Shopify最近与Target的合作是建设性的,有可能帮助其商家在知名零售商中获得更多曝光。然而,这些发展仍处于起步阶段,它们是否能为Shopify的商家带来实质性收益仍不确定。尽管如此,它加强了平台网络的护城河,为其提供了更大的杠杆,以便在规模扩大时扩大盈利机会。

Shopify的支付平台发展势头强劲,第一季度GPV占GMV的比例达到60%,高于去年的56%。过去12个月,GPV渗透率上升至近59%。

此外,增强Shop Pay在其统一商务平台中的作用的能力被认为对于推动交叉销售势头至关重要。因此,Shop Pay是通往其他解决方案的渠道,包括“资本解决方案和分期付款”。因此,渗透率的提高证明了该平台的成功,这有助于开发“更好的买家体验并提高转化率”。

此外,Shopify还在平台外取得了进展,因为它正努力扩大其为商家提供的全渠道服务。投资者应密切关注该公司平台外的增长节奏,因为它为“Shopify的支付解决方案在不同商业环境中获得更广泛接受”提供了重要参考。

华尔街对其第二季度收入增长率近期触底的预测是合理的。尽管美国经济增长可能会放缓,但Shopify有潜力在国际市场上获得市场份额。

管理层强调,该公司“在全球零售销售中所占市场份额不到1%”,这为其看涨观点提供了支持。此外,华尔街相信Shopify能够通过“高端市场机会”继续获得经营杠杆,增强其“大幅提高盈利能力”的能力。

然而,华尔街对Shopify估值的评价褒贬不一,表明在全球多元化电子商务扩张计划中,执行风险可能更高,这一点不应低估。

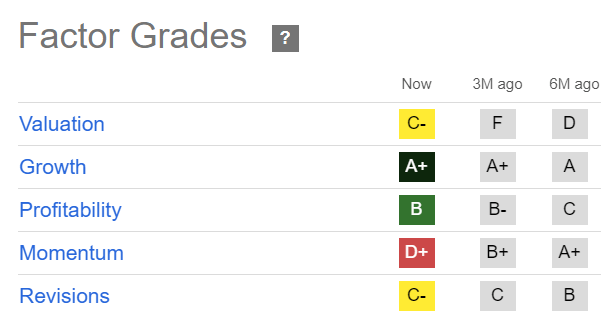

SHOP的“D+”动量指标凸显了该股的看跌情绪。鉴于其“A+”增长评级,市场似乎对该公司下半年的前景信心不足。

消费者支出逆风加剧可能会损害下半年的增长拐点,因为它也影响了奢侈品零售业。因此,市场评估该公司下半年前景的风险较高是合理的。

尽管如此,其“C-”估值等级进一步证实了它不再那么昂贵。与三个月前的“F”估值等级相比,这是一个显著的进步。

根据Shopify的预期调整后PEG比率1.42,该比率比其科技行业中位数低25%以上。因此,除非管理层公布比预期更差的下半年业绩指引,否则风险/回报状况在当前水平上似乎是合理的。

Shopify股价走势喜忧参半,且看起来越来越悲观,这与其“D+”动量评级相符。尽管其调整后的PEG比率相对有吸引力,但市场似乎尚未准备好重新评估该股。