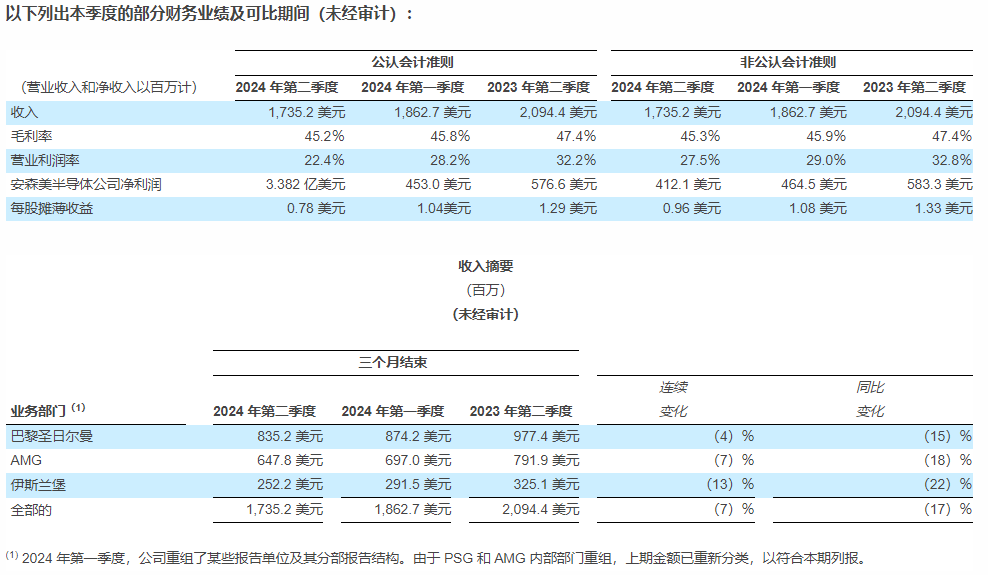

onsemi今天公布了 2024 年第二季度业绩,当季营收17.4亿美元,同比下滑17%,调整后毛利率由上年的47.4%下滑至45.3%,调整后营业利润率由32.8%下滑至27.5%。

onsemi 首席财务官 Thad Trend 表示所有业务集团的收入下降都是由于汽车和工业市场持续的库存消耗所致。公司预计一旦市场需求开始恢复,我们将工厂利用率提高到正常水平,我们的毛利率就会受益。(Trend在后续的问答中表示,公司的产能利用率每提高一个点,毛利率就会提高 15 个基点到 20 个基点。)安森美的电源解决方案部门降幅最大,收入同比下降 25% 至 8.352 亿美元。模拟解决方案集团小幅下降 0.3% 至 6.478 亿美元。智能传感集团也出现下滑,收入下降 22% 至 2.522 亿美元。onsemi 总裁兼首席执行官 Hassane El-Khoury 表示:“我们将继续致力于通过扩大市场份额来推动增长,加倍对战略市场的投资,并通过模拟和混合信号解决方案扩大我们行业领先产品的组合广度。”onsemi 首席财务官 Thad Trend 表示,尽管营收较上年同期下降 17%,但仍超过预期中值 17.4 亿美元,这主要因为于汽车和工业领域正在进行的库存调整,这两个领域占其业务的近 80%。Thad Trend 称,公司的库存环比增加 7800 万美元,增加 20 天至 214 天。其中包括 97 天的过渡库存,以支持碳化硅产能提升过程中的晶圆厂过渡。除去这些战略性库存,我们的基础库存环比增加 600 万美元至 117 天,这在我们 100 至 120 天的目标范围内。分销库存按预期增加至 8.9 周,以支持其他市场,满足过去两年我们一直未能满足的其他市场需求。El-Khoury 表示,onsemi 并未看到 L 型曲线发生变化,但预计部分工业领域将在下半年复苏,并补充说,亚太地区,特别是中国,在汽车和工业的推动下正在复苏。onsemi 报告称,上一季度业绩出现下滑,并将下滑归咎于短期经济逆风。尽管面临这些挑战,该公司仍对其在碳化硅 (SiC) 市场的领导地位充满信心,并预计 SiC 在 AI 数据中心领域的采用将会增加。财务指引方面,onsemi 预计营收在 17 亿美元至 18 亿美元之间。调整后毛利率预计为 44.4%-46.4%。Onsemi 预计本季度资本支出在 1.3 亿美元至 1.7 亿美元之间。据彭博社报道,KeyBanc Capital Markets 称,该公司的业绩强劲,收入略超预期。该报道援引 Truist Securities 分析师 William Stein 的话指出,工业和“其他”市场是该公司业绩超出预期的主要推动力。SiC 领导力

El-Khoury 表示,onsemi 在 SiC 市场占据主导地位,尤其是在中国,该公司为中国近 60% 的纯电动汽车车型提供 SiC。onsemi 专注于高效模块和设备(如 M3e),推动了中国 OEM 向 800V 平台过渡的大力采用。El-Khoury 进一步表示,通过地域和市场多样化,onsemi 仍有望在 2024 年超过 SiC 市场增长 2 倍,这得益于单位出货量与 BEV 单位增长相比的大幅增长。El-Houry 表示,中国是 onsemi SiC 业务的关键市场,市场份额超过 60%。尽管onsemi 预计下半年欧洲等其他地区将出现增长,但中国仍然是其 SiC 收入的重要推动力。El-Khoury 的观点还有,onsemi在汽车领域取得的 SiC 成功已延伸至工业市场,随着商用供暖、通风和空调等新兴大众市场应用的出现,需求已不仅限于能源基础设施。1200V碳化硅和 HVAC 应用的使用可实现更高效、更可靠、更紧凑的系统,最终降低能耗、改善电磁干扰和运营成本。onsemi已经与客户合作,希望将碳化硅集成到他们的下一代设计中,并在未来三到五年内实现收益。El-Khoury 表示,为了更好地支持大众汽车集团和我们的全球客户群,我们还宣布在捷克共和国投资多年,建立垂直整合的碳化硅制造工厂。如果欧盟委员会批准该激励措施,这一战略扩张将使我们能够通过将前端制造和先进封装能力引入欧洲来满足对碳化硅模块和其他功率半导体日益增长的需求随着客户越来越重视地缘政治风险对其供应链的影响,他们也越来越看重我们通过 Fab Right 战略在制造足迹中建立的弹性。我们与捷克政府就这一最先进的工厂展开合作,不仅旨在支持我们的欧洲客户,还将 onsemi 定位为欧洲电力生态系统的核心部分,从而进一步增强我们的供应弹性战略。人工智能数据中心中的 SiC

El-Khoury 表示,onsemi 认为数据中心和 AI 市场具有巨大的增长潜力。onsemi 利用其硅和 SiC 技术,旨在解决整个电源供应链问题。随着数据中心功耗激增,onsemi 预计其目标市场将大幅增长,随着人工智能数据中心机架的功耗从目前的 40 千瓦增加到 2025 年的 120 千瓦,到 2025 年,每机架的价格将从 2,500 美元增加到 9,500 美元。onsemi 此前曾表示,预计整个数据中心市场在未来几年将以 22% 的复合年增长率增长,随着人工智能的加速发展,他们预计增长率还会更高。不过,onsemi 专注于设计成功和产品开发,然后再提供更详细的机会细分。onsemi2季度发布了最新一代的 T10 PowerTrench 系列和 EliteSiC 650 伏 MOSFET,它们被设计用于 AI 数据中心的各个子系统,包括电源单元、电池备用单元和中间总线转换器。这些解决方案具有出色的效率、高热性能,并降低了功率损耗,使其成为数据中心和储能系统的理想选择。与上一代产品相比,它们每年可减少 10 太瓦时的能耗,相当于每年为近 100 万户家庭供电。onsemi将继续投资多相控制器,以配合我们行业领先的智能功率级,从而实现向 CPU 和 GPU 的高效供电。

El-Khoury 表示,onsemi一直在投资电力和传感技术以进一步巩固我们的领导地位,将继续利用丰富的产品组合来应对人工智能和数据中心等相邻的市场机会。

小编说:

PS:最后我尝试总结了一下onsemi在本次2季度的电话会议上提到的关于公司库存的一些信息点,希望给各位朋友一些参考:

Hassane El-Khoury和其他高管提到的要点汇总:

库存消化:

公司正在经历库存消化阶段,部分市场的需求正在改善,但整体市场需求仍然谨慎。

库存水平:

公司的库存水平目前处于214天,相比上一季度增加了20天。这包括为了支持碳化硅增长而增加的97天的过渡库存。

战略库存:

除去战略库存后,公司的基础库存增加了6百万美元,达到了117天,这在公司的目标范围内(100至120天)。

分销渠道库存:

分销渠道的库存增加到了8.9周,相比上一季度的8周有所增加,以支持大众市场的需求。

库存策略:

公司采取了谨慎的库存管理策略,优先考虑了领先客户,同时对大众市场进行了库存补充。

库存周转率:

公司正在监控库存的周转率,即从公司发货到大众市场,再到最终销售出去的时间。

库存与需求的关系:

公司的发货量目前略低于市场需求,以支持库存的消化。随着市场需求的回升,库存消化速度预计将加快。

库存预期:

对于第三季度,公司预计库存水平将保持在当前的范围内,即大约9周左右。

库存管理:

公司在管理库存方面非常严格,尤其是在分销渠道中,以避免库存积压影响市场反应速度。

库存与销售点(POS)的关系:

公司正在通过增加对大众市场的发货来补充库存,同时监控销售点的增长和库存的流动速度。

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。