芝能智芯出品

芝能智芯出品以下是 2024 年第二季度的主要财务数据概览:

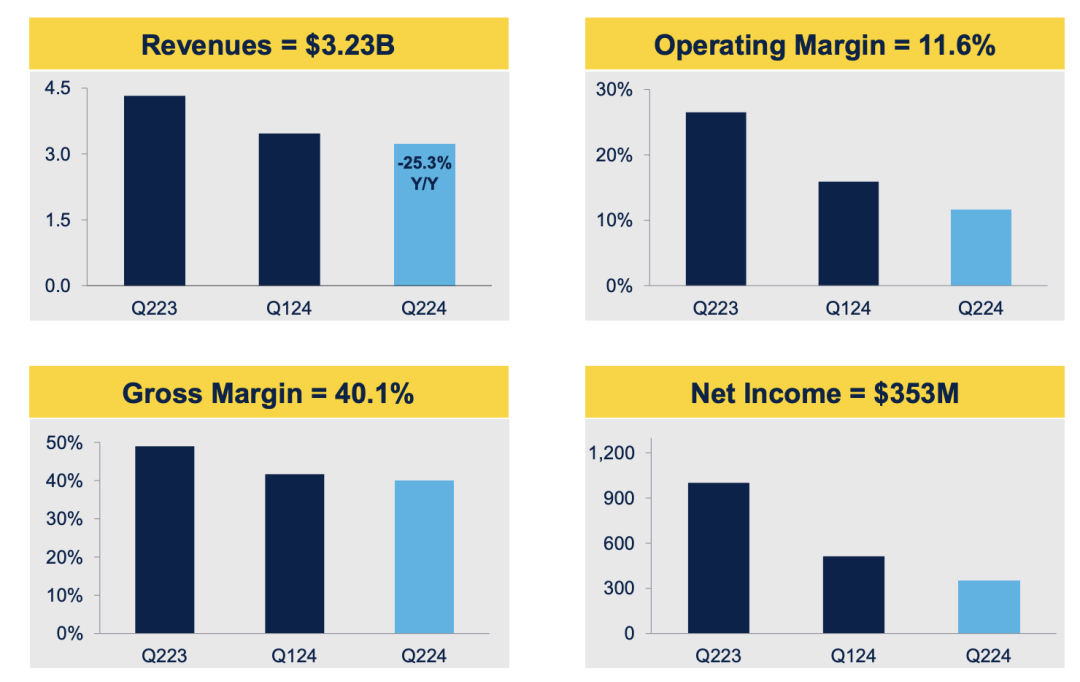

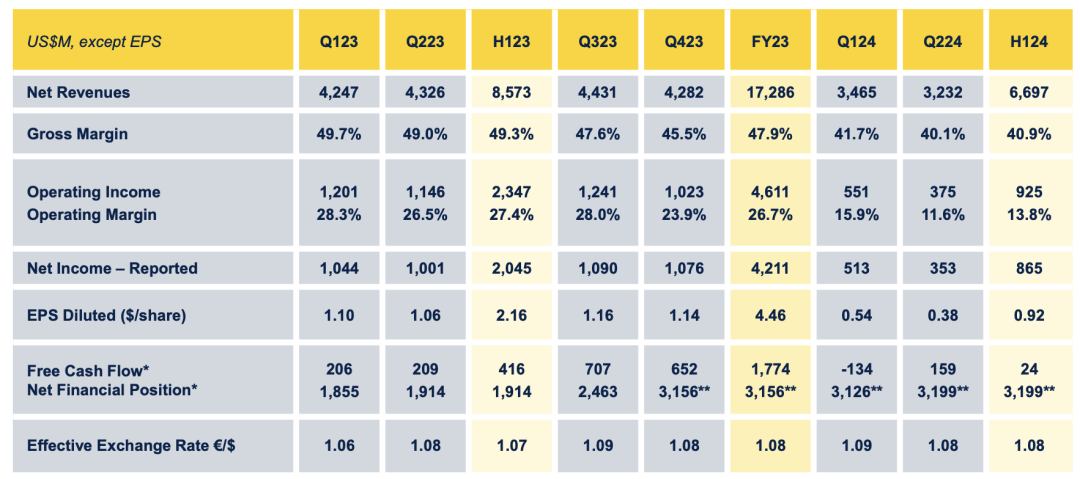

● 净收入:32.3 亿美元,超过业务展望区间的中点,但同比下降 25.3%。

● 毛利率:40.1%,同比下降 8.9 个百分点。

● 营业利润率:11.6%,同比下降 14.9 个百分点。

● 净利润:3.53 亿美元,同比下降 64.8%。

● 第二季度的主要数据

第二季度净营收为 32.3 亿美元,高于公司业务展望范围的中点。然而,与去年同期相比下降了 25.3%,主要受到工业领域营收下滑的影响,汽车领域的营收也低于预期。毛利率为 40.1%,符合预期。但与去年同期的 49.0%相比有显著下降。净利润为 3.53 亿美元,同比下降 64.8%。

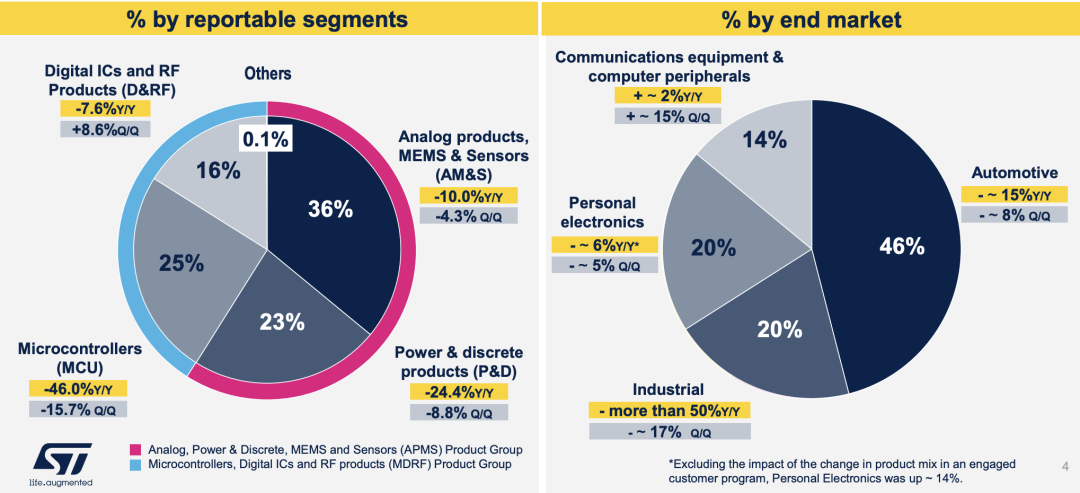

◎ 按产品组划分,模拟、电源和分立器件、MEMS 和传感器(APMS)产品组以及微控制器、数字 IC 和 RF 产品(MDRF)产品组的营收和运营利润率均有不同程度的变化。

◎ 按终端市场划分,汽车、工业、个人电子和通信设备及计算机外设等领域的营收增长或下降情况各异。其中,工业领域降幅超过 50%,汽车领域约为 15%,个人电子领域约为 6%,而通信设备及计算机外设领域则有约 2%的增长。

从半年的维度来看,2024 年上半年的主要财务数据如下:

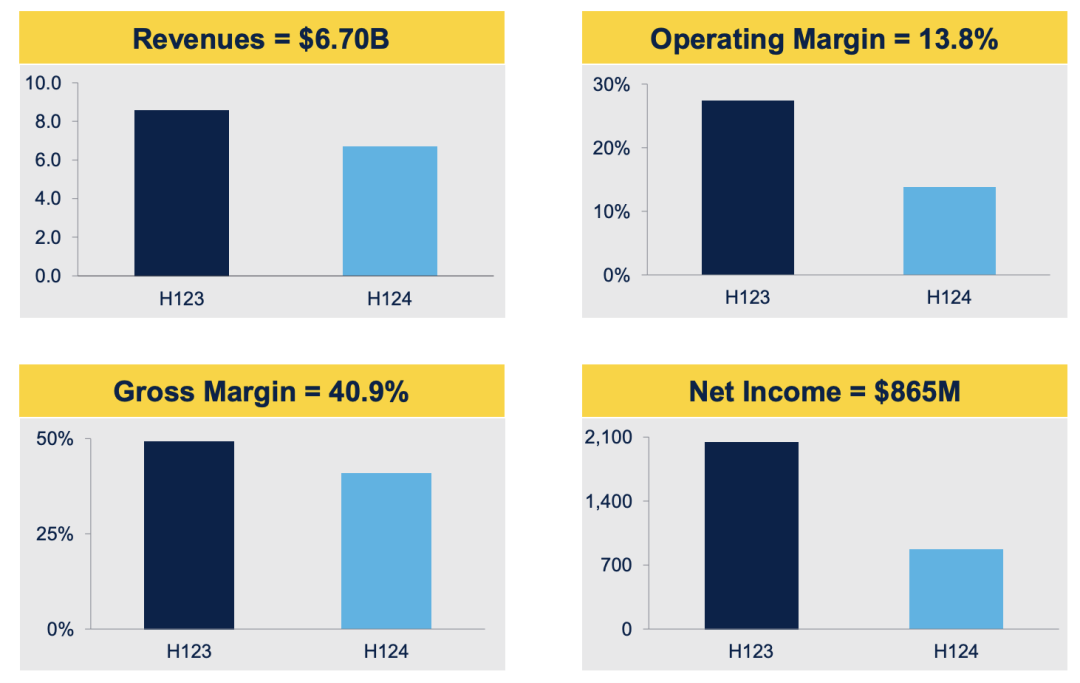

◎ 净收入:67 亿美元,同比下降 21.9%。

◎ 毛利率:40.9%。

◎ 营业利润率:13.8%。

◎ 净利润:8.65 亿美元。

● 行业与市场表现

◎ 汽车市场:ST 在汽车市场的表现未达预期,主要是由于需求下降和库存调整。

不过,公司仍在电动汽车领域推进其战略,包括与吉利汽车签订长期碳化硅供货协议,并与多家知名汽车制造商在牵引逆变器和电源域控制方面取得多项订单。

此外,ST 推出的 6 轴模块在导航系统和相机稳定等安全功能应用中表现出色,进一步巩固了其在汽车传感器领域的市场地位。

◎ 工业市场:工业市场的需求并未像预期那样稳定,特别是通用微控制器的订单没有改善。

短期业务如电动工具、家用太阳能、照明和家电市场需求疲软,而长期业务如能源存储、电网、电动汽车充电和过程自动化则表现较为稳定。

ST 在工业嵌入式处理解决方案领域表现出色,新推出的低成本、无线和高性能微控制器以及 64 位工业应用微处理器获得了广泛的认可。

◎ 个人电子、通信设备与计算机外围设备:个人电子市场虽同比下降 6%,但如果排除某些特定客户项目的产品组合变化,实际上增长约为 14%。通信设备与计算机外围设备市场表现稳健,符合预期。

ST 在制造领域进行了一项重要的战略更新,宣布在意大利卡塔尼亚建立一座新的高产能 200 毫米碳化硅制造设施。该项目总投资预计为 50 亿欧元,其中 20 亿欧元将由意大利政府根据欧盟芯片法案框架提供支持。

新设施将成为 ST 的碳化硅园区的一部分,进一步提升公司在电动汽车和工业应用领域的垂直整合能力。

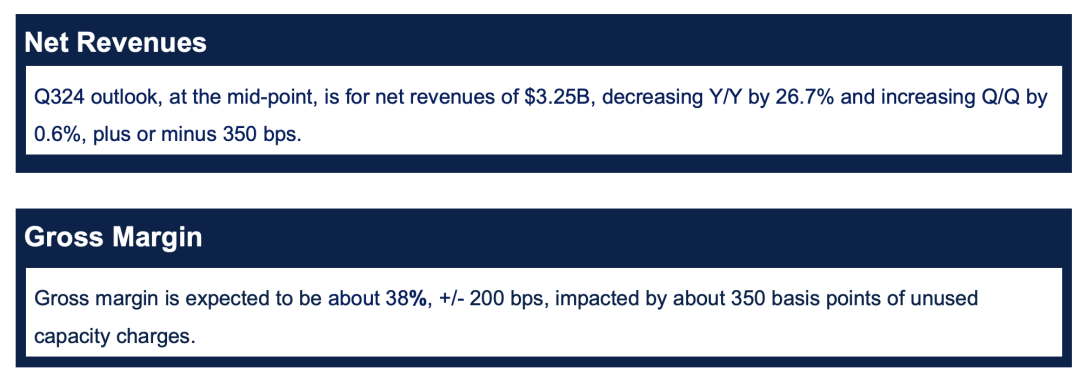

以下是 2024 年第三季度的财务展望:

● 净收入:约 32.5 亿美元,同比下降 26.7%,环比增长 0.6%。

● 毛利率:约 38%,受到约 350 个基点的未使用产能费用的影响。

2024 全年的展望如下:

● 净收入:预计在 132 亿至 137 亿美元之间,同比下降约 22%。

● 毛利率:约 40%,受到约 270 个基点的未使用产能费用的影响。

当前半导体市场正在经历一系列的变化,包括需求正常化或减弱、库存调整以及供应能力从紧张转向过剩等因素。这些因素对 ST 的汽车和工业市场产生了显著影响,尤其是在汽车市场,电动化和数字化转型带来了新的机遇和挑战。

面临短期市场挑战,ST 仍致力于技术创新和客户合作,推动电动汽车和工业应用的长远发展。公司计划在其即将举行的资本市场日活动中进一步阐述其长期战略。

意法半导体在 2024 年第二季度的财务表现反映了当前半导体市场的复杂性和不确定性。在汽车和工业市场的持续创新和战略投资则显示了其对未来增长的信心。ST 在技术研发和市场拓展方面的投入会继续加大,以应对市场波动,实现长期可持续发展。