日前,有消息称本田汽车迎来重大调整,即将关闭或停产在中国的7家汽油车工厂中的2家。位于广东省广州市的工厂将于10月关闭,位于武汉的工厂将于11月停产休业,工厂内零部件生产和研究设施保留。

根据规划,本田汽车将通过关闭工厂等举措,把中国的汽油车年产能由149万辆缩减至120万辆,减产约30万辆,相当于本田全球产能的一成。当前日系车在中国明显陷入低迷的局面,本田此次减产将在日本车企中创下最大规模纪录。

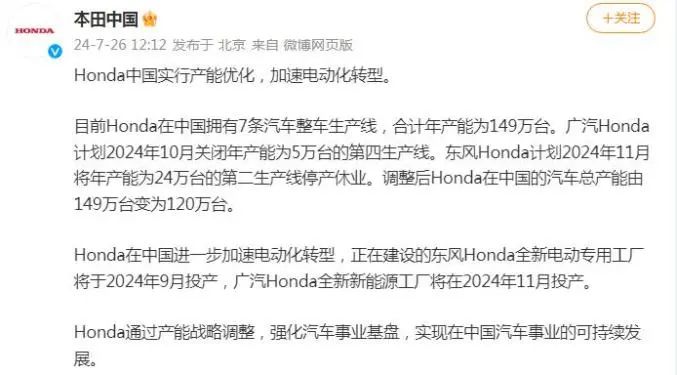

本田中国回应

26日午间,@本田中国 对上述有关内容作出回应。@本田中国 表示,本田中国正加速电动化转型。目前本田在中国拥有7条汽车整车生产线,合计年产能为149万台。

广汽本田计划2024年10月关闭年产能为5万台的第四生产线,东风本田计划2024年11月将年产能为24万台的第二生产线停产休业,调整后本田在中国的汽车总产能由149万台变为120万台。同时,正在建设的东风本田全新电动专用工厂将于2024年9月投产,广汽本田全新新能源工厂将在2024年11月投产。

据了解,本田计划通过正在建设的两家新电动车厂来弥补产能缩减,预计恢复产能至144万辆。本田发言人强调,作为全球最大市场的中国依然是本田等日本汽车厂商的重要市场。

根据规划,广汽本田到2027年将推出6款全新纯电车型;东风本田2025年将实现电动化车型占比50%,2027年不再投放燃油车型,2030年推出10款以上纯电车型。

本田在中国市场销量连续五个月下滑

数据显示,今年6月,本田在中国市场终端汽车销量不足7万辆,同比下降近40%,已连续五个月出现下滑;今年1-6月,本田在华累计销量为41.59万辆,同比下滑21.5%。

从广汽集团和东风汽车集团产销快报来看,今年上半年,广汽本田累计销量为20.79万辆,同比下滑28.28%;同期东风本田为23.79万辆,同比增长4.79%;产量均出现同比下降,二者分别下滑42.02%和6.6%,产能利用率进一步下降。

随着新能源自主品牌竞争力不断提升,日系合资品牌在华市占率正逐步减少。乘联会数据显示,今年6月,日系车在华销量约为25.19万辆,同比下降25.3%;今年1-6月,日系车在华累计销量约为146.60万辆,同比下降12.4%。

今年以来,包括本田、丰田、日产等多家日系车企在华卷入由比亚迪掀起的价格战。本田汽车方面,今年雅阁车型并未推出年度改款,在售车型仍旧为2023款,且经销商终端价格已下降5万元。除了雅阁,包括型格、皓影、缤智、冠道等多款车型终端价格均有超过3万元的大幅促销优惠。

除了国内市场,在东南亚市场,中国新能源车企的攻势也正进一步加大。今年6月,日本汽车制造商铃木汽车、斯巴鲁汽车双双宣布将关闭泰国工厂。7月,本田汽车宣布在泰国的汽车年产能将从27万辆下降一半以上。而包括比亚迪、广汽埃安、哪吒汽车、深蓝汽车等多家中国新能源车企已陆续将泰国工厂投入生产,且上半年总体销量稳步上涨。

中国汽车市场月度发展分析报告

1.上市新车型数量趋势

2.各品牌新车型占比趋势分析

3.乘用车批发销量趋势分析

4.乘用车各系别占比趋势

5.乘用车起售价格区间占比趋势

6.乘用车各类型占比趋势

7.乘用车Top 10品牌销量排名分析

8.乘用车Top 10车型销量排名分析

9.中国新能源乘用车批发销量及渗透率趋势

10.中国市场新能源乘用车平均价格趋势分析

11.中国市场新势力品牌销量趋势分析

1.乘用车中控CID搭载量及渗透率趋势

2.搭载CID的新能源和燃油乘用车销量趋势

3.搭载CID的乘用车品牌Top 10销量排名

4.搭载CID各尺寸区间的乘用车销量趋势

5.乘用车CID各尺寸区间占比趋势

6.各类型乘用车CID平均尺寸趋势

7.新能源和燃油乘用车CID平均尺寸趋势

8.自主品牌和合资乘用车CID平均尺寸趋势

9.各价格区间乘用车CID平均尺寸趋势

10.中国市场乘用车中控CID搭载量预测

1.1乘用车标配激光雷达装配量趋势

1.2搭载标配激光雷达的乘用车单车装配量趋势

1.3乘用车激光雷达装配量与装配率/按方案

1.4乘用车激光雷达装配量/按供应商

1.5乘用车激光雷达装配量/按品牌

1.6乘用车激光雷达装配量/按车型

1.7乘用车激光雷达装配量/按价格

1.8乘用车激光雷达装配量/按新能源与燃油车

1.9中国市场乘用车激光雷达装配量预测

2.中国市场乘用车超声波雷达装配量与装配率(与激光雷达分析维度相同)

联系我们

CINNO 公众号矩阵

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十二年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。