戳👇🏻关注 社长带你港股掘金

十大SaaS股该何去何从?

翻译 | 美股研究社

作者 | Jamin Ball|

人工智能的大周

本周有许多重要的 AI 公告。 Meta 发布了 Llama 3.1、OpenAI 宣布了他们的 Google / Perplexity 竞争对手 SearchGPT、Mistral 宣布了他们最新的旗舰型号 Mistral Large 2。

工智能市场的创新速度惊人,这提醒我们,任何人(尤其是大公司)都很难“完全致力于”人工智能战略或供应商。他们知道他们需要一些东西,但很难让任何东西变得超级具体。基础构造板块的变化仍然如此之快,以至于完全致力于任何事情都为时过早。而这反过来说明公司正在寻求避免固步自封,继续探索并对未来将如何发展保持开放的心态。

从基础模型浪潮开始,OpenAI就一直保持着对其他所有人的遥远领先。今天,你可以非常确定地争辩说,他们的模型排在Anthropic和Llama之后的第三位。当然,这场模型提供商的赛马将继续来回角逐。

其中,Llama 3.1 的发布显得尤为重要。这里有几件事值得提及。

1、开源现在与最先进的专有模型相提并论。这将对主要模型参与者的商业模式/利润率产生重要影响。OpenAI 本周对 GPT 4o Mini FREE 进行了微调。如果没有 Llama 3.1 版本,这个功能会免费吗?如果我们把时间倒回到云端的建设上,3个主要参与者之间的竞争导致了大量的价格变化。我问 ChatGPT 自 2006 年 S3 成立以来,AWS 对 S3 进行了多少次价格更改,它给我的答案是 65。惊人!开源领域的真正竞争将使人工智能对所有人来说都更实惠。

2、合成数据。Meta 真正强调了他们在训练 Llama 3.1 时使用的合成数据的使用。我们知道数据是未来SOTA模型的瓶颈,而合成数据可能是一个很大的解锁。然而,这产生了很多“问题”,即如果模型在自己的合成输出上递归训练,会发生什么?这项研究的结论似乎相当明显......但仍然值得指出。在实践中,使用的增量数据不仅仅是增量合成数据(基于同一组历史数据)。合成数据可以对模型性能进行一次性(或更短的生存期)改进,如果所有增量数据都是合成数据,随着时间的推移,这些改进会开始降低性能。在实践中发生的情况是,对于较新的模型,新的数据被带到桌面上。合成数据就是从这组新数据生成的。换句话说,我们将始终混合使用新数据和新的合成数据来帮助解决数据瓶颈

3、模型蒸馏。模型蒸馏是一种技术,其中较小、更简单的模型(称为学生模型)被训练以模仿更大、更复杂的模型(称为教师模型,在本例中为Llama3.1)的行为。您可以使用较大模型的输出作为输入来训练较小的模型。这使得预培训变得更加简单和具有成本效益!模型蒸馏的主要目标是实现与学生模型作为教师模型相当的性能,但同时显著减少计算资源和模型大小。从历史上看,这在模型公司服务条款中是明确禁止的。这包括骆驼 2 和 3!两者都不允许使用 Llama 模型来“训练”较小的模型。但是,Meta 在 3.1 中对此进行了更改!他们是这样说的“F或 Llama 2 和 Llama 3,许可证限制使用 Llama 模型的任何部分是正确的,包括训练另一个 AI 模型(LLM 或其他)的响应输出。但是,对于 Llama 3.1,只要您作为开发人员提供正确的归属,这是允许的。。 这非常重要,并且可能会改变较小模型开发的游戏规则!与免费推出的 GPT 4o Mini 微调类似,由于竞争压力,我预计其他模型公司也会效仿。

至于大型科技公司对 AI 资本支出,这是科技公司别无选择,只能继续投资人工智能,以保持竞争力(由于奖金的规模)。本周,从谷歌首席执行官桑达尔·皮查伊(Sundar Pichai)和Meta首席执行官马克·扎克伯格(Mark Zuckerberg)那里也得到了类似的评论。

Sundar说:“投资不足的风险大大大于过度投资的风险。“扎克伯格说,”我宁愿过度投资,为这个结果而战,也不愿通过更慢的发展来省钱。他还表示,“现在有很多公司都存在着过度建设的可能性,我们会回头看,他们已经花费了数十亿美元,但他们都在做出理性的决定,因为落后的缺点让你在未来10-15年内无法获得最重要的技术。”

季度报告摘要

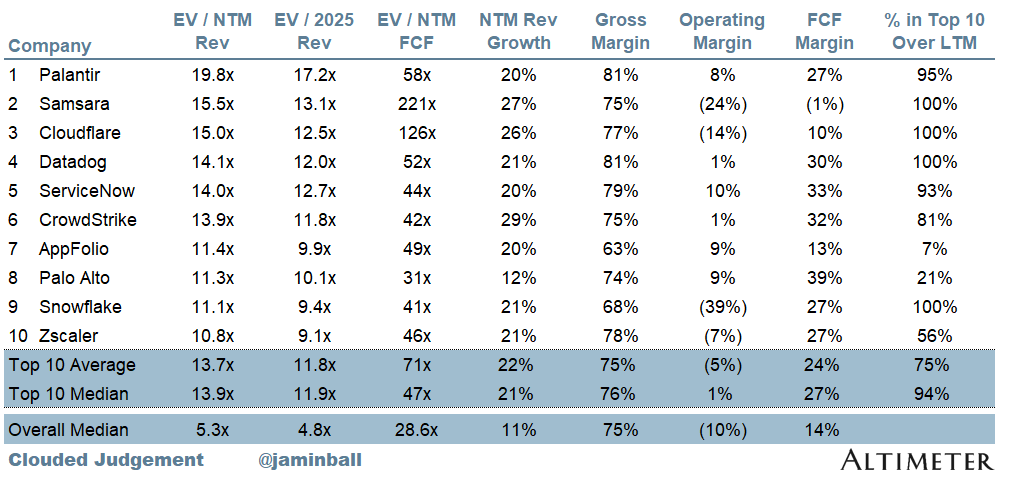

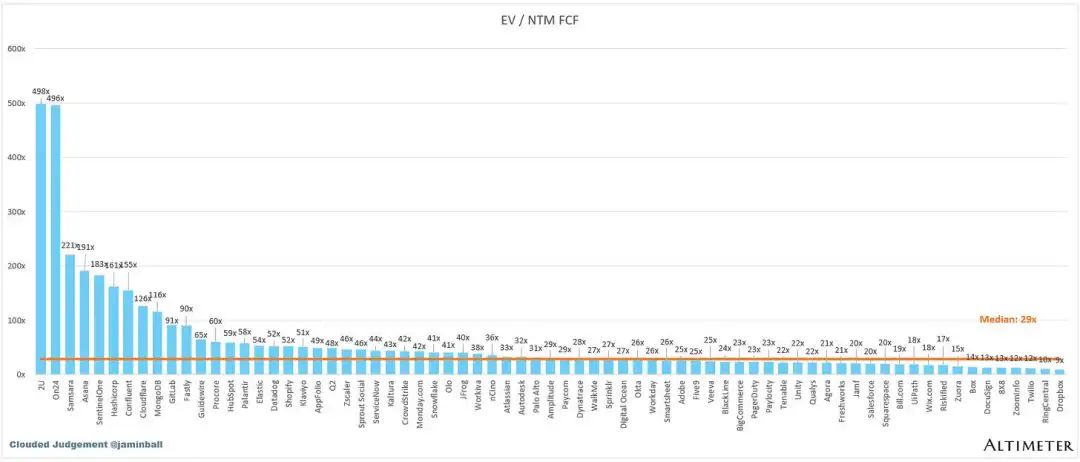

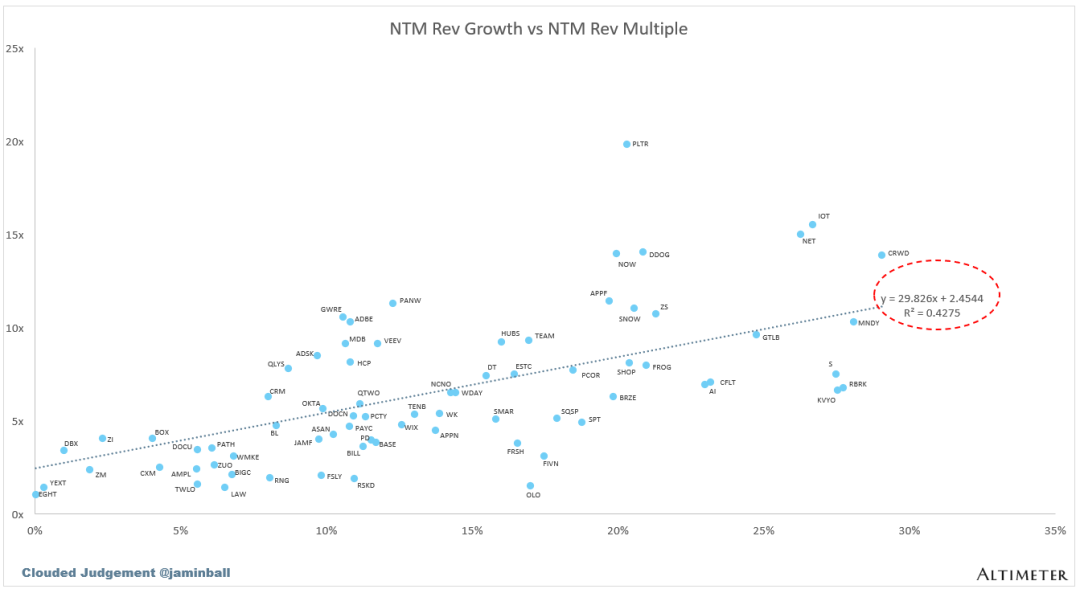

倍数更新题

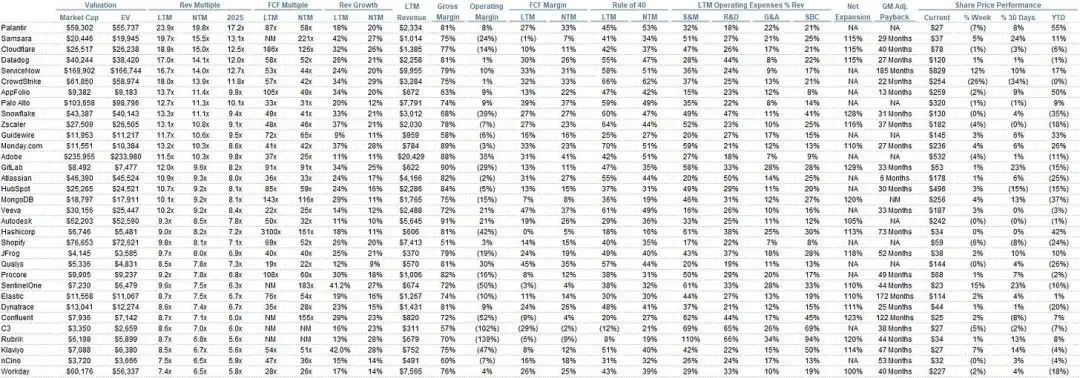

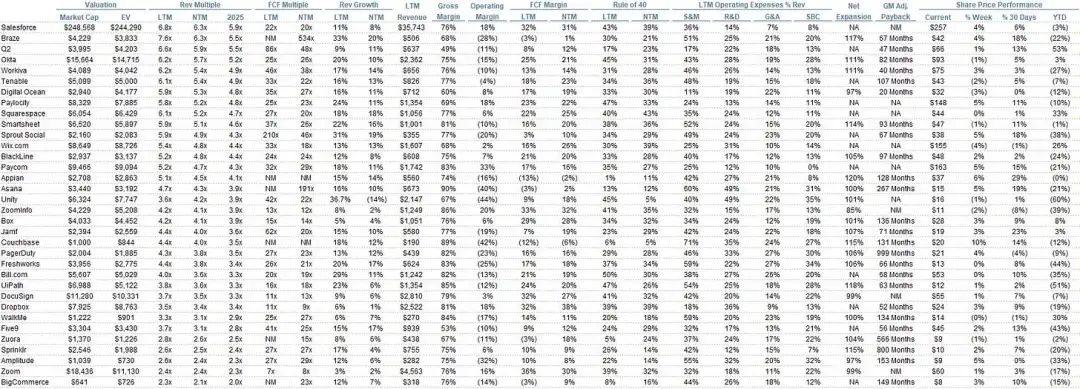

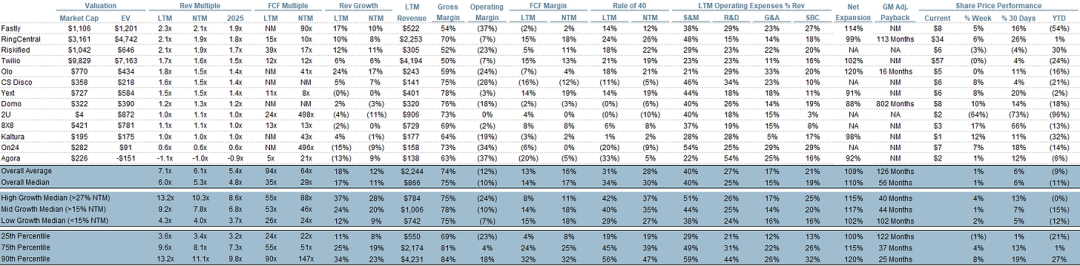

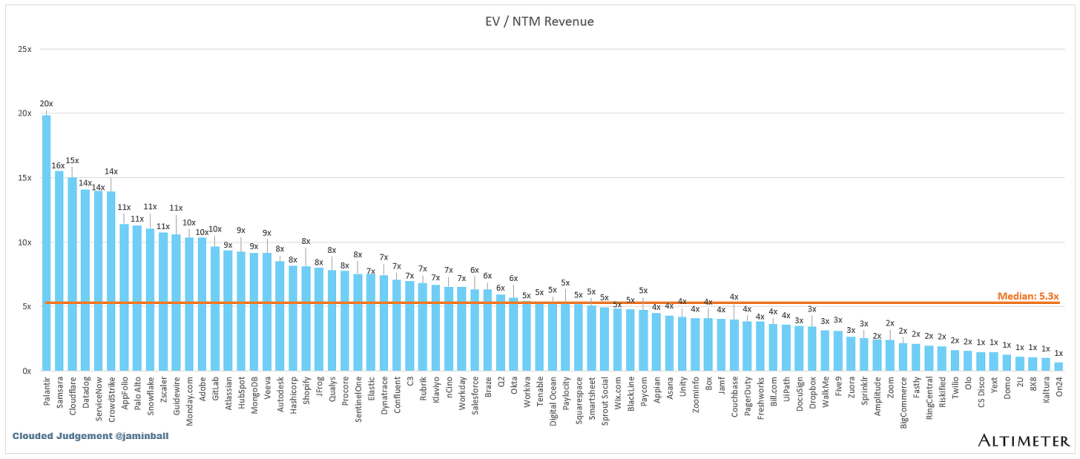

SaaS 业务通常按其收入的倍数进行估值 - 在大多数情况下,是未来 12 个月的预计收入。

收入倍数是一种速记估值框架。鉴于大多数软件公司没有盈利,或者没有产生有意义的自由现金流,这是比较整个行业的唯一指标。即使是DCF,也充满了长期假设。

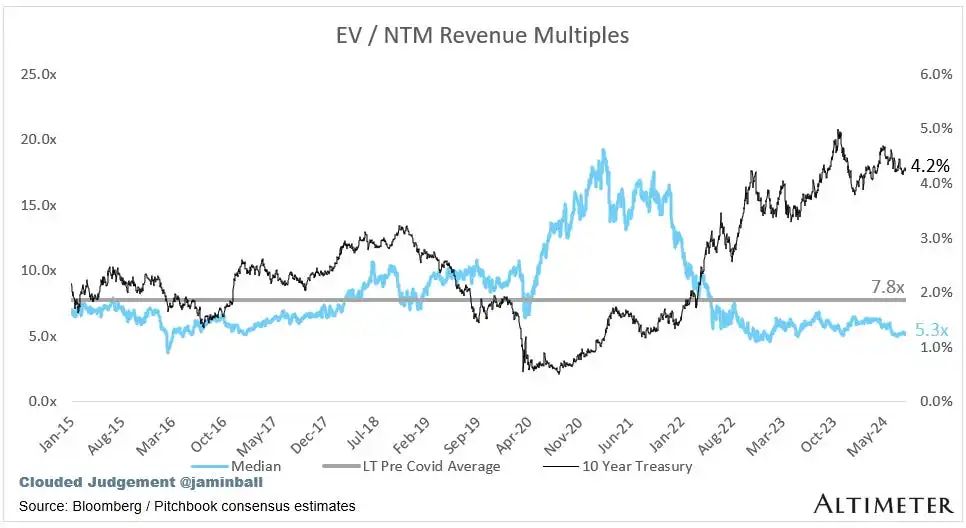

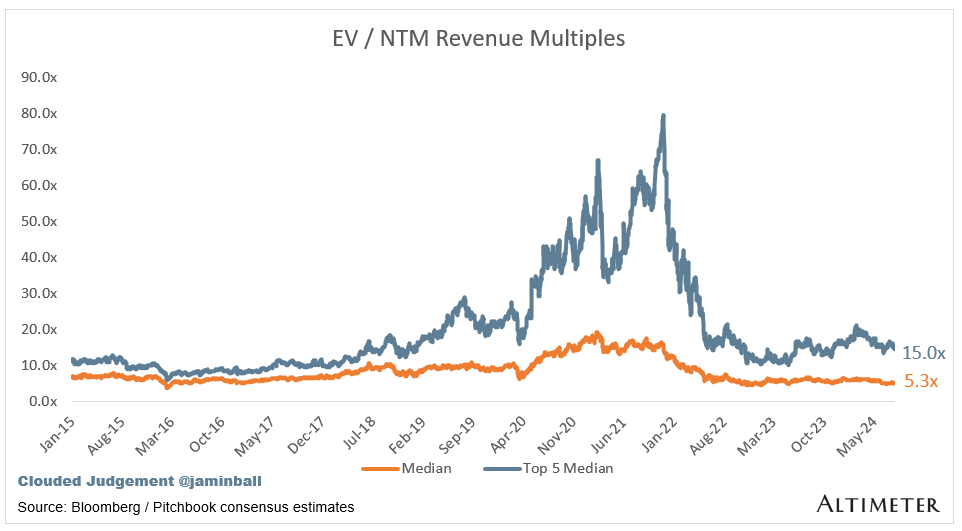

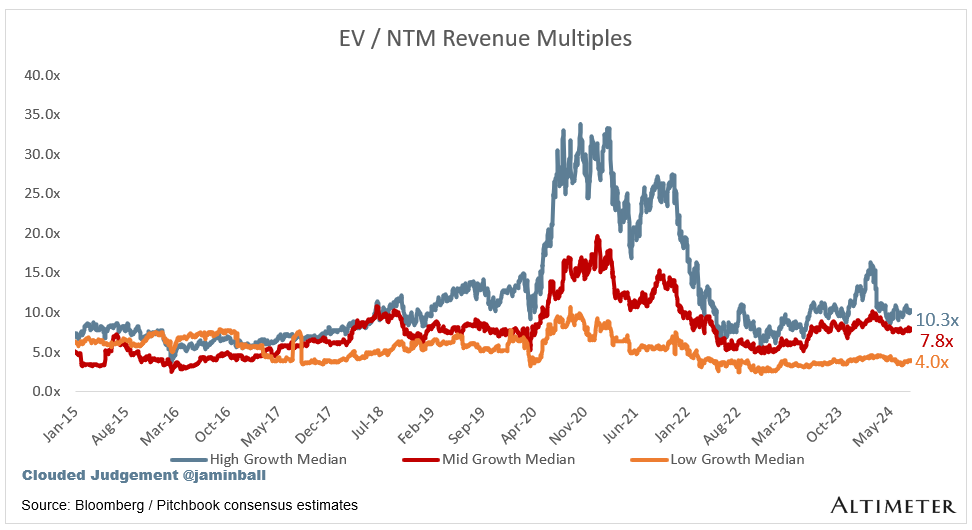

SaaS的承诺是,早期的增长会导致成熟时期的利润。下面显示的倍数是通过取企业价值(市值 + 债务 - 现金)/NTM 收入来计算的。

总体数据:

高增长中位数:10.3倍

中等增长中位数:7.8倍

低增长中位数:4.0 倍

运营指标

NTM增长率中位数:12%

LTM 增长率中位数:17%

毛利率中位数:75%

营业利润率中位数 (10%)

FCF 利润率中位数:14%

净留存率中位数:110%

CAC 投资回收期中位数:53 个月

S&M % 收入中位数:40%

R&D % 收入中位数:25%

收入总收入中位数:15%

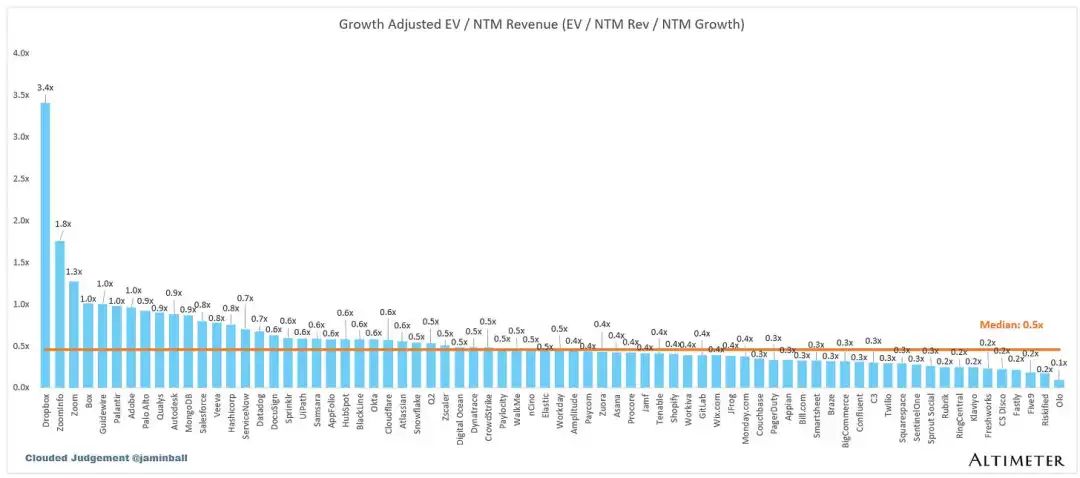

Comps 输出

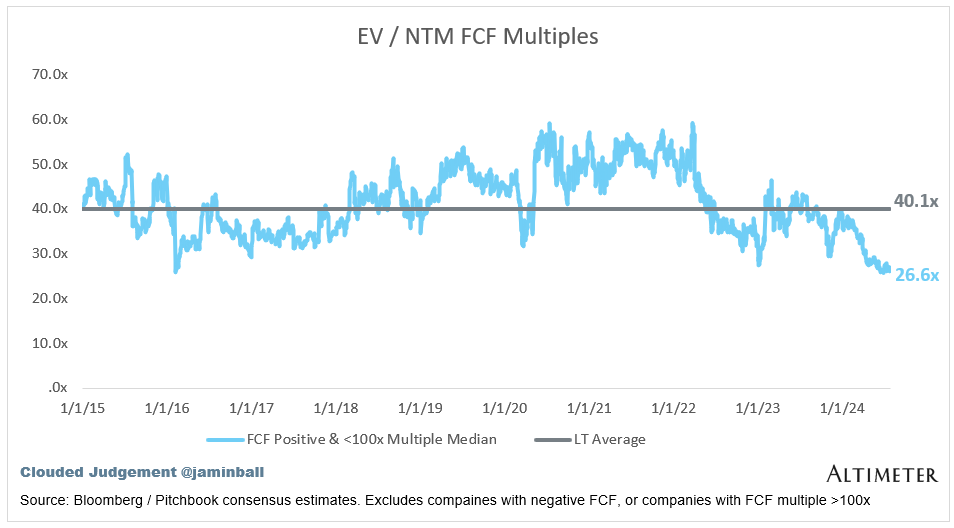

40 法则显示转速增长 + FCF 利润率(LTM 和 NTM 均为增长 + 利润率)。FCF 计算为运营产生的现金流量 - 资本支出

GM 调整后投资回收期的计算公式为:(前一季度 S&M)/(季度净新 ARR x 毛利率)x 12。它显示了 SaaS 企业在毛利润基础上偿还其完全负担的 CAC 所需的月数。大多数上市公司不报告净新 ARR,因此我采用隐含 ARR 指标(季度订阅收入 x 4)。净新 ARR 只是当前季度的 ARR 减去上一季度的 ARR。未披露订阅转速的公司已被排除在分析之外,并被列为 NA。