今年上半年全球半导体要数存储芯片和图像传感器(CIS)表现最为亮眼了。可惜的是,存储芯片基本被韩国三星、SK海力士以及美光垄断,国产芯片厂商只是喝了点剩汤;但在CIS上,国产芯片可说大杀四方了。

如最近备受热捧的韦尔股份(豪威科技),业绩爆棚,半年盈利超13亿元,净利暴增7倍多!但国产CIS爆发受益的不仅是韦尔股份,全球最大的CIS芯片封测厂晶方科技也是赚得盆满钵满!

一、全球最大的CIS芯片封测厂商

晶方科技成立于2005年底,主要专注于集成电路先进封装技术的开发与服务,聚焦于传感器领域,封装的产品主要包括影像传感器芯片、生物身份识别芯片、MEMS芯片等。晶方科技于2014年上市。

在影像传感器(CIS)封测领域,晶方科技自研核心技术,其使用WLCSP封装技术进行影像传感器晶圆级封装,彻底改变了CIS封装领域,使高性能,小型化的手机相机模块成为可能。这使得现近50%的影像传感器芯片可使用此技术封装,成为CIS使用最广泛的封装技术。

目前,晶方科技同时具备8英寸、12英寸晶圆级芯片尺寸封装技术量产能力;其于2013年建成全球第一条12英寸传感器用硅通孔晶圆级先进封装量产线;现拥有全球最大的12英寸CSP封装产线,在晶圆级封装领域具有先发优势。也是全球唯二两条12寸封装产线之一,并且两条产线都在国内,另一家为华天科技。

在核心技术的加持之下,晶方科技也深度绑定全球CMOS厂商,目前全球CIS巨头索尼,以及国产大厂豪威、格科微、斯特威等都是晶方科技大客户;这也直接造就了晶方科技,使其成为全球最大的CIS芯片封测厂商。同样,在深度绑定大客户的基础之上,晶方科技经营一直较为稳定而高毛利。

二、平均毛利润超40%

在下游电子消费市场回暖,以及全球CIS厂商库存逐渐下降之下,作为全球最大CIS封测厂商——晶方科技也迎来了业绩的爆发。

根据晶方科技发布的2024半年度业绩预告,预计2024年半年度实现净利润为1.08亿元至1.17亿元,同比增长40.97%至52.72%。

相比韦尔股份等国产半导体厂商,今年上半年净利润增长率不算很高;但仔细分析,你会发现晶方科技有一个特质是吊打国产封测厂商的。那就是综合利润率高。

如2024年第一季度,晶方科技毛利率为42.44%,同比提升6.22个百分点。同期,长电科技、通富微电、华天科技的毛利率分别为12.2%、12.14%、8.52%。也就是说,晶方科技的毛利是国产封测厂商至少3倍以上。

另与同属一个赛道的华天科技进行对比,更具有说服力。如下图对比两者2020-2024一季度毛利情况对比;可谓遥遥领先。

而晶方科技远高于同行毛利主要在于其专注于CIS领域,具有行业领先地位,并同时深度绑定各大厂商;另外不得不说的就是核心封测技术领先,其采用超薄WLCSP技术、TSV技术、扇出型封装技术等技术含量相对的先进封装技术。截至2023年末,晶方科技形成了国际化的专利体系布局,已成功申请并获得授权的专利共500项。

当然,不得不提的就是,晶方科技的海外布局。

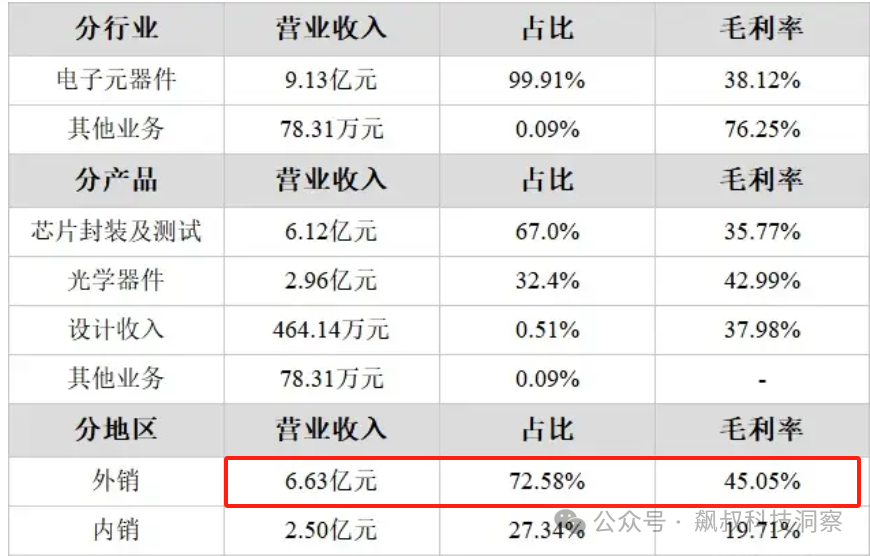

三、外销占比超70%

近年来,由于市场以及需求的变化,同时为了满足核心客户的需求,晶方科技也在加强海外的布局。

如6月27日晶方科技公告称:为应对集成电路产业发展趋势,推进公司市场开发、项目拓展及全球化生产,拟通过新加坡子公司,在马来西亚全资持股设立公司,拟投资额度为5000万美元。

其实,晶方科技在海外的布局早已开始。据披露,晶方科技2019年完成了对荷兰Anteryon公司的并购(Anteryon是ASML供应商之一,具有特殊价值);在2023年设立新加坡子公司,以拓展公司海外业务中心、研发工程中心与投融资平台。

而外销比例高,也是晶方科技保持高毛利的一个重要因素之一。其外销毛利率一直显著高于国内市场。2020年至2023年,外销业务毛利率分别为51.71%、53.29%、46.1%、45.05%;对应的内销业务毛利率分别为48.06%、51.5%、39.93%、19.71%。

由此可见,晶方科技在保证核心技术不断前进的基础之上,通过海内外的全球布局,也进一步优化了公司的经营。

因此,随着终端市场的回暖,尤其是传统CIS三大使用场景:智能手机、安防、智能汽车市场的扩大;同时,伴随着CIS使用场景的进一步丰富,在无人机、AR、机器人视觉等新兴领域的快速放量;这些都意味着全球CIS市场将迎来新一轮的爆发,而身处CIS上游核心的晶方科技在接下来2-3年也将迅速崛起。