本周有哪些值得关注的数据及榜单呢?

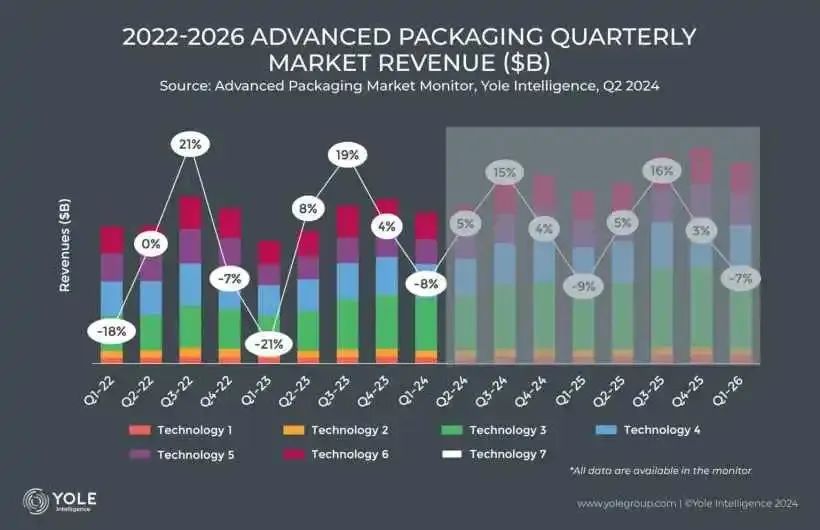

Yole:2023~2029年先进封装行业规模有望实现12.9%复合年增长

咨询公司Yole Group发布的报告中指出,受HPC和生成式AI领域的大势推动,先进封装行业规模有望在六年间实现12.9%的复合年增长率。

具体而言,该行业的整体收入将从2023年的392亿美元(当前约合2850.49亿元人民币)增至2029年的811亿美元(当前约合5897.32亿元人民币)。

根据Yole Group的统计数据,2024年一季度先进封装收入规模达102亿美元(当前约合741.71亿元人民币),环比出现8.1%下滑,这主要是受季节性因素的影响,不过102亿美元的数据仍高于2023年同期;

而在2024年二季度,先进封装收入预计将出现4.6%的回升,达107亿美元(当前约合778.07亿元人民币)。

虽然先进封装需求整体不算乐观,但今年仍将是先进封装行业的复苏之年,下半年业绩走势将更为强劲。

Canalys:2024年Q2中国本土厂商首次包揽中国大陆智能手机市场前五席

Canalys报告显示,2024年第二季度,中国大陆智能手机市场在经历上一季度的回暖拐点后实现进一步复苏,出货量同比增长10%,重回7000万台水平。此外,中国本土厂商首次包揽前五席。

其中,vivo出货同比增长15%,重回中国市场榜首,出货量达1310万台,市场份额达19%;OPPO凭借Reno 12系列新品的发布,以1130万台的出货量稳坐第二席位;荣耀发布新品200系列,以1070万台的出货量排名第三,同比增长4%。

Canalys研究经理刘艺璇表示:“本季度,中国市场喜迎久违的双位数反弹,复苏步伐在本季度逐步接近全球12%的水平。然而,从宏观角度来看,当前整体消费环境仍面临压力,厂商正通过更多刺激手段来催化市场需求。今年的‘618’电商购物节成为一大亮点,厂商协同电商平台相较往年提前启动了促销周期,并加大了促销力度,在一定程度上促进了需求的回暖。

工信部:2024上半年通信业电信业务收入累计完成8941亿元,同比增长3%

工信部近日发布2024年上半年通信业经济运行情况。

2024年上半年,通信行业运行基本平稳。电信业务量收稳步增长,新兴业务收入保持两位数增长,5G、千兆光网、物联网等新型基础设施建设有序推进,网络连接用户数稳步增长,移动互联网接入流量保持较快增势。

其中,电信业务收入实现正增长,电信业务总量保持两位数增速。上半年,电信业务收入累计完成8941亿元,同比增长3%,增速较一季度下降1.5个百分点。按照上年不变价计算的电信业务总量同比增长11.1%。

机构称2024上半年全球AMOLED手机面板出货量约4.2亿片,同比增长50.1%

根据CINNO Research统计数据显示,2024年上半年全球市场AMOLED智能手机面板出货量约4.2亿片,较去年同期增长50.1%;其中第二季度同比增长55.3%,环比增长13.1%。

报告称,2024年上半年全球AMOLED智能手机面板需求持续旺盛,一方面得益于全球智能手机市场回暖,另一方面归功于国内AMOLED产能持续释放以及向低阶产品市场不断渗透。

统计数据显示,2024年上半年全球市场AMOLED智能手机面板出货量约4.2亿片,较去年同期增长50.1%。其中,柔性AMOLED智能手机面板占比71.0%,同比下滑8.8个百分点。

分地区来看,2024年上半年全球AMOLED智能手机面板市场韩国地区份额占比49.3%,跌破五成;国内厂商出货份额占比50.7%,同比增加10.1个百分点,超越五成。

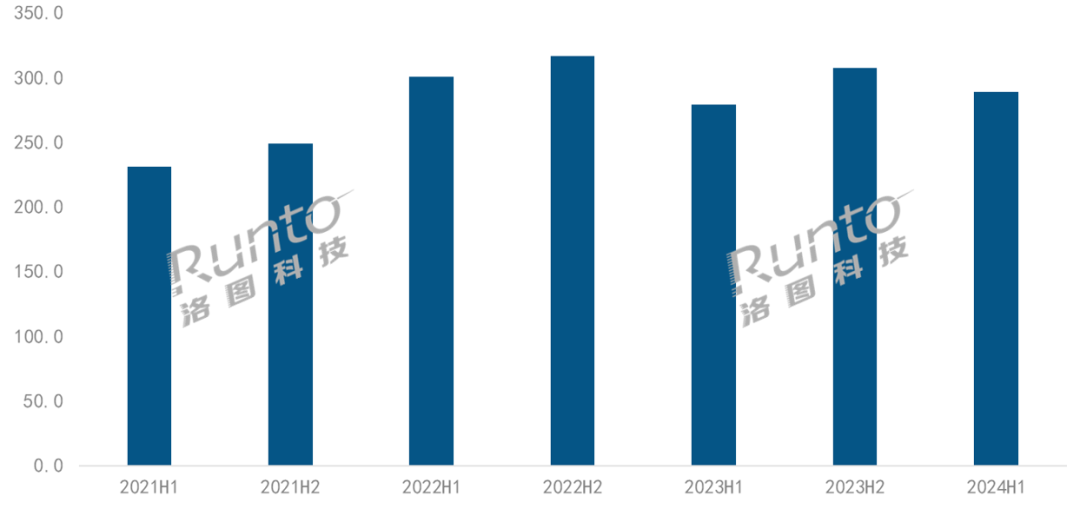

洛图科技:2024上半年中国智能投影销量288.9万台,同比增长3.5%

根据洛图科技(RUNTO)发布的《中国智能投影零售市场月度追踪》报告显示,2024年上半年,中国智能投影(不含激光电视)的全渠道市场销量为288.9万台,同比增长3.5%;销售额为47.6亿元,同比下降10.2%。

根据洛图科技线上监测数据显示,2024年上半年,在线上市场,2000元以下价格段的销量份额已接近八成,较去年同期大涨12.1个百分点;2000元以下各价格段线上销量同比均上涨,499元、500-999元、1000-1999元价格段的涨幅分别高达22%、31%和16%。2000元以上各价格段的销量同比均在下滑。

2024年上半年,1LCD技术的线上市场份额提升至68.6%,较去年同期上涨5.0个百分点,销量同比上涨11.4%;DLP技术的线上市场份额为29.8%,较去年同期减少了4.3个百分点,销量同比下降9.7%;3LCD技术的线上市场份额为1.6%,较去年同期下降0.6个百分点。

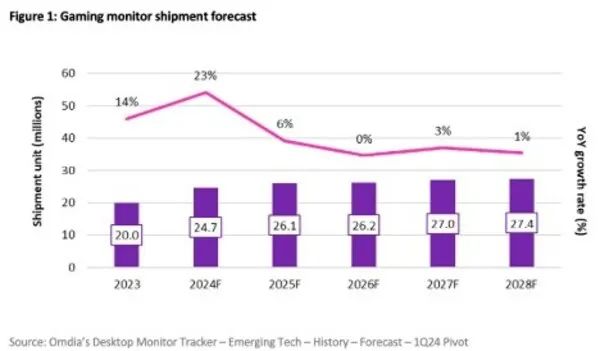

Omdia预测在2028年台式游戏显示器销量将增长至2470万台

根据《Omdia台式显示器情报服务》的洞察,刷新率超过120Hz的游戏显示器市场预计将在2024年同比增长9%,达到2470万台。与此同时,配备操作系统和流媒体服务门户的智能显示器市场预计将同比增长63%,达到120万台。

在2024年第一季度,台式显示器出货量同比增长了5%,达到3070万台。自2023年第三季度以来,该行业克服了疫情后的物流中断问题,呈现出稳步增长的态势。值得注意的是,游戏显示器市场和智能显示器市场正在迅速扩张。这种增长主要得益于附加价值和高功能性的提升,尤其是在这两大显示器类别中。

其中,刷新率超过120Hz的游戏显示器市场以及配备操作系统和电视等流媒体服务门户应用程序的智能显示器市场正在迅速扩大。

Omdia预测,到2028年,游戏显示器市场将扩大至2740万台,而包括B2B应用需求在内的智能显示器市场将增长到210万台。到2024年,智能显示器市场预计将达到120万台。这一增长主要归因于电视系统芯片的集成操作系统,这使得智能显示器从传统台式显示器中脱颖而出。联发科技、Novatek和瑞昱是2023年领先的电视系统级芯片(TV SoC)供应商。这些品牌的联合市场份额预计将在2024年从2023年的83%上升到84%。

中国信通院:我国算力总规模全球第二

中国信息通信研究院本月发布《中国算力中心服务商分析报告(2024年)》。

报告指出,在总体规模方面,截至2023年,全国在用算力中心机架总规模已超过810万标准机架,算力总规模达到230EFLOPS,位居全球第二。

预计未来五年,中国算力中心服务市场将以18.9%的复合增速持续增长,预计2027年市场规模达3075亿元人民币。

据中国信通院统计,截至2023年6月底,我国智能算力规模占整体算力规模的比例提高到25.4%,超过四分之一,智能算力规模同比增长45%,比算力规模整体增速高15个百分点,且随着AI大模型的快速发展,智能算力需求呈现爆发式增长态势,未来智能算力将迎来更加快速的增长,预计到2025年智能算力占比达到35%。

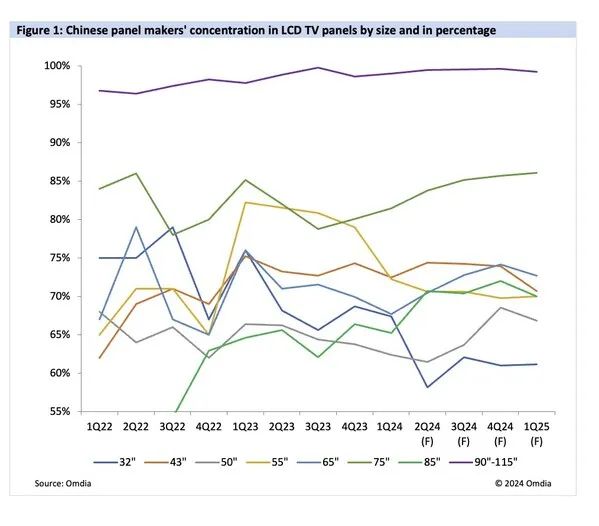

Omdia:中国面板制造商主导98和100英寸电视面板市场 ,推动中国电视行业发展

Omdia分析显示,LCD电视显示屏目前已成为由京东方、华星和惠科等少数几家实力雄厚的中国面板制造商控制的少数寡头行业。

根据Omdia的《电视显示屏和OEM信息服务》,这些公司在65英寸、75英寸和85英寸LCD电视面板市场上的份额达到了70%至85%,在超大尺寸LCD电视(90至115英寸)市场上几乎占据了100%的份额。

2024年1月至5月,TCL和Hisense等中国领先品牌的面板采购市场份额增至28%。他们早期采用并从中国面板制造商采购超大尺寸面板(98英寸和100英寸)的做法尤为引人注目。这一战略不仅帮助面板制造商高效利用其显示屏产能,而且支持中国电视品牌成为超大尺寸LCD电视市场的全球领导者。

韩国面板制造商迅速转向OLED电视显示屏,而中国面板制造商则专注于提升超大尺寸LCD电视显示屏的产量。他们的目标是生产98至100英寸的面板,并最终生产100至115英寸的面板,以更加优化利用其8.5代、8.6代和10.5代TFT LCD产能,并计划使用10.5代生产线来生产超过115英寸的面板。2023年,中国面板制造商推动超大尺寸显示屏出货量同比增长63%,预计2024年将同比增长35%。

TrendForce:HBM、QLC崛起,助推今年DRAM、NAND产业营收环比增长超七成

TrendForce的研报表示,在HBM和QLC崛起的带动下,2024年DRAM内存和NAND闪存产业的营收年增幅度均将超过七成。

具体而言,DRAM内存产业的营收将达907亿美元(当前约合6602.49亿元人民币),环比增长75%;而NAND闪存产业的营收将达674亿美元(当前约合4906.37亿元人民币),环比增长77%。

展望2025年,TrendForce预计DRAM内存、NAND闪存产业的营收还将分别出现51%和29%的环比增长,分别达到1365亿美元和870亿美元。

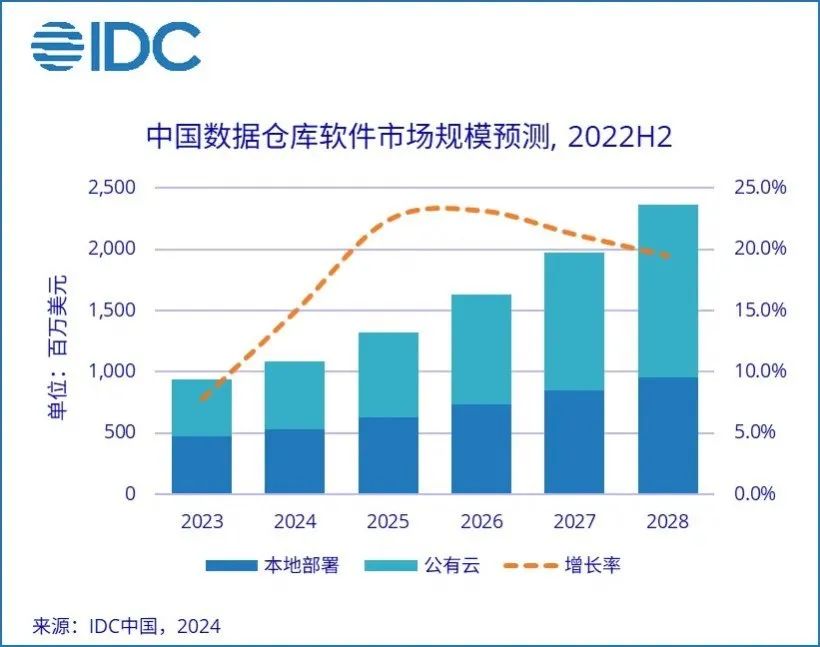

IDC:2023年中国数据仓库软件市场规模达9.4亿美元,同比增长7.8%

IDC发布的《2023年下半年中国数据仓库软件市场跟踪报告》显示,2023年中国数据仓库软件(Data Warehouse,用于存储、管理和分析大量结构化和非结构化数据的工具)市场规模为9.4亿美元(当前约合68.43亿元人民币),同比增长7.8%。

其中,本地部署数据仓库软件规模4.8亿美元(当前约合34.94亿元人民币),同比增长3.6%;公有云数据仓库软件规模4.6亿美元(当前约合33.49亿元人民币),同比增长12.6%。

IDC预测,到2028年,中国数据仓库软件市场规模将达到23.6亿美元(当前约合171.8亿元人民币),2023~2028的5年市场年复合增长率为20.2%。

END