模拟芯片行业发展与宏观经济密切相关,是半导体行业的晴雨表之一。芯八哥结合TOP10厂商财报及预测,为你揭示模拟行业最新发展变化及最具增长潜力方向。

作者:芯八哥

编辑:Kiwi

来自芯八哥第569篇原创文章。

本文共2662字,预估阅读时间7分钟

随着TI等头部大厂需求预期改善,行业利好态势之下又将有那些新机会?

模拟行业格局稳固,整合集中趋势明显

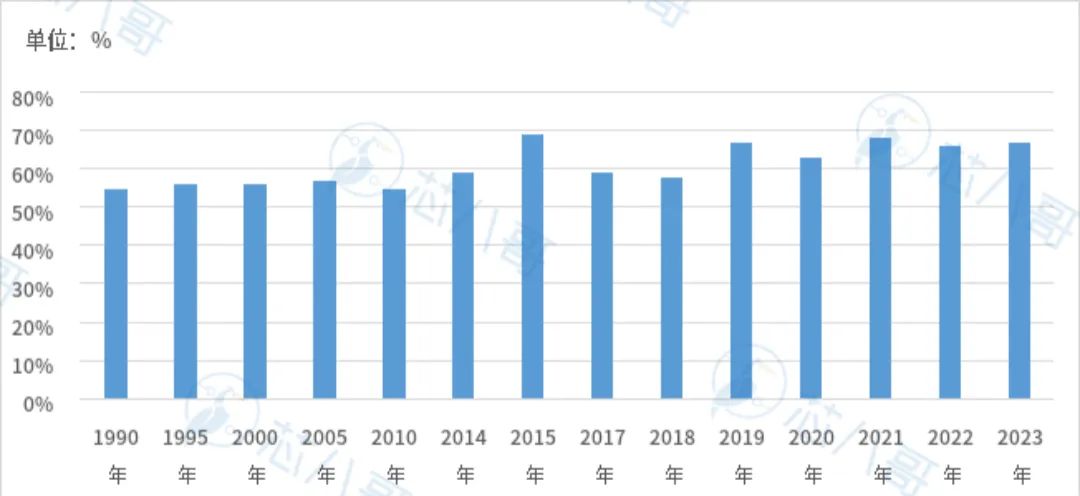

多年来,由于模拟行业自身产品迭代较慢、生命周期长、路径依赖特征不强、需要长期积累经验及下游应用场景繁复等高门槛特征,叠加头部厂商通过持续并购拓展产品线,行业市场格局相对稳定,Top10厂商市场份额占比呈现波动上升走势,强者愈强趋势显著。

最新全球模拟芯片Top10厂商市场份额占比走势

资料来源:IC Insight、 Gartner、WSTS、芯八哥整理

具体看,并购整合在其中扮演重要角色,TI和ADI受益于此。90年代之前,整个模拟芯片行业以信号链芯片为主,下游应用多为通信及工业类场景,市场格局相对稳定;1995-2005年间,TI依托PMIC发展趋势,重点转型大力发展模拟芯片业务,先后收购Silicon Systems、Unitrode、Power Trends以及Burr-Brown,2005年市场份额超ST跃居第一;2006-2014年市场格局相对稳定,TI通过并购国家半导体持续引领全球模拟产业;2014年至今,虽然TI仍稳立“桥头”,但行业正加速迎来新一轮并购潮,头部厂商间整合不断,模拟厂商间格局暗流涌动,其中,ADI先后收购Linear和Maxim异军突起,Infineon通过收购赛普拉斯奠定车规龙头地位,Renesas通过收购intersill、IDT和Dialog地位稳固。

资料来源:IC Insight、Gartner、WSTS、芯八哥整理

总的来看,近三十多年来, 以TI和ADI为代表的模拟龙头厂商借助规模及利润优势,凭借收购不断拓展产品和技术边界,并通过并购继续扩张在模拟各个下游领域的影响力,行业走向集中趋势明显。

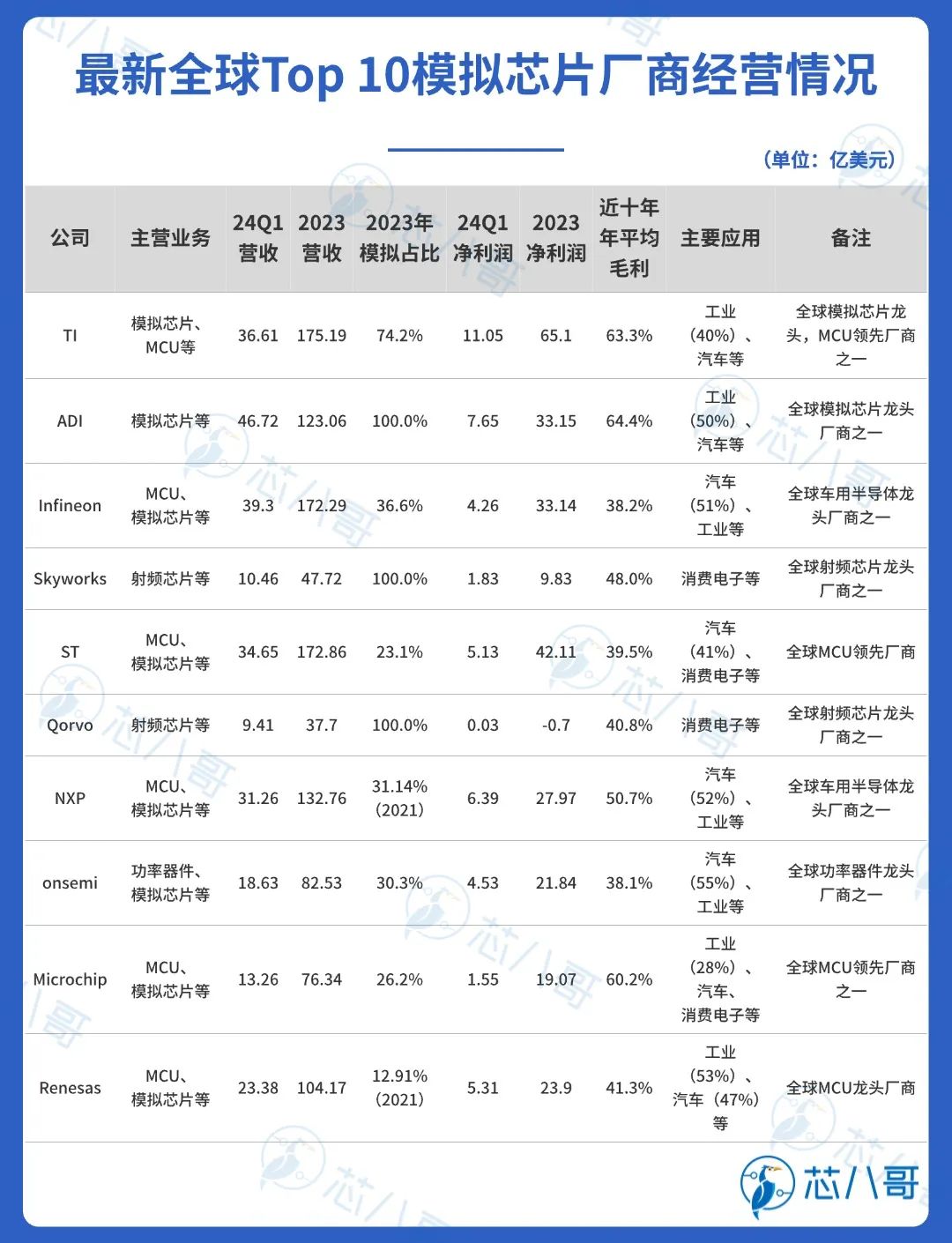

最新头部厂商营收分析——手机和汽车是关键

2024Q1行业营收及净利润仍低迷。受模拟芯片库存去化及终端需求低迷影响,头部模拟厂商营收及净利润同比持续下滑,但毛利维持较高水平,显示行业“韧性”仍存,同时最新财报信息披露行业触底态势明显。

资料来源:各公司财报、Wind、芯八哥整理

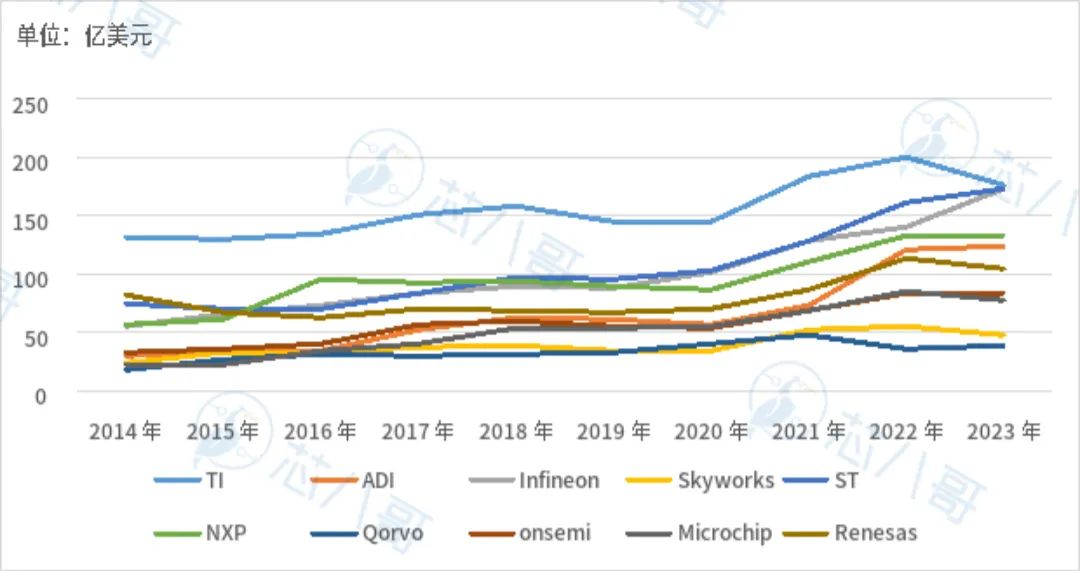

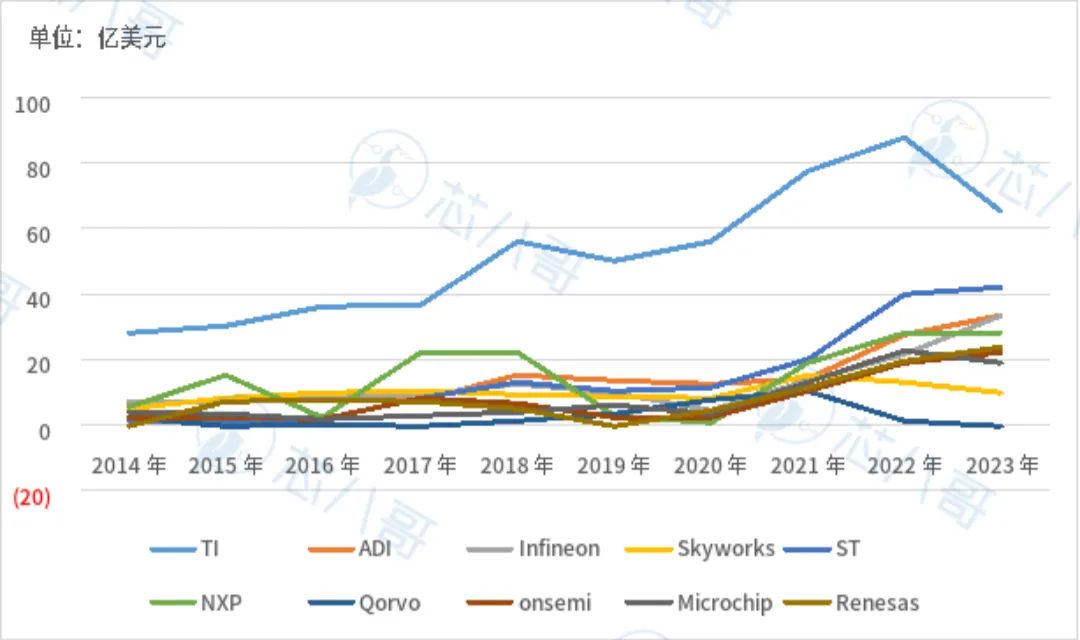

手机和汽车是热门应用方向,PMIC和射频是产品线增长核心。回顾近十年Top 10模拟芯片厂商营收发现,TI延续一家独大态势,PMIC等品类扩张较快,但2023年受工业等行业景气度影响降幅较大;ADI凭借稳健的并购和运营营收规模稳定增长;ST、Infineon和NXP依托车规级布局上升态势明显,其中Infineon涨幅尤为明显,主要受益于汽车电子相关营收快速增长(2023年汽车营收超51%);Skyworks和Qorvo的射频模块产品在全球智能手机4G/5G浪潮下增长明显,但近两年营收受手机市场低迷影响有所趋缓;onsemi和Microchip稳中有升,汽车领域营收快速增长;日系厂商Renesas随着全球化布局提速,加速扩张PMIC、工业芯片等品类,在汽车领域增长较快,2022营收创历史记录,但2023年受终端需求影响有所低迷。

最新全球Top 10模拟芯片厂商营收走势

资料来源:各公司财报、Wind、芯八哥整理

从厂商净利润规模看,其基本延续营收增长态势,汽车类相关产品利润增长较为明显,如TI、ADI的车规级PMIC在近几年增长相对明显。

最新全球Top 10模拟芯片厂商净利润走势

资料来源:各公司财报、Wind、芯八哥整理

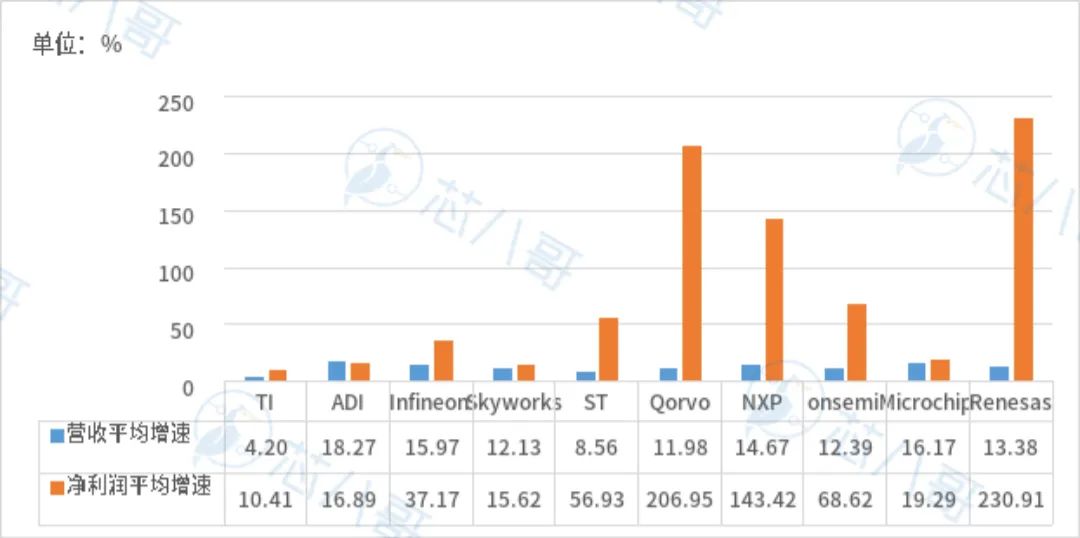

为更加直观分析,芯八哥梳理了近十年厂商营收及净利润平均同比增速,可以看到,行业龙头TI平均营收和净利润增速均处于“垫底”,这或许是该厂商近几年积极施行变革的原因之一;ADI依托持续并购,营收规模体量增长领先;Qorvo受益于4G浪潮,2015年净利润增长尤为明显;Renesas则和NXP类似,受益于2020年以来汽车需求快速增长,净利润回升较为明显。

近十年Top 10模拟芯片厂商营收和净利润平均增速对比

资料来源:各公司财报、Wind、芯八哥整理

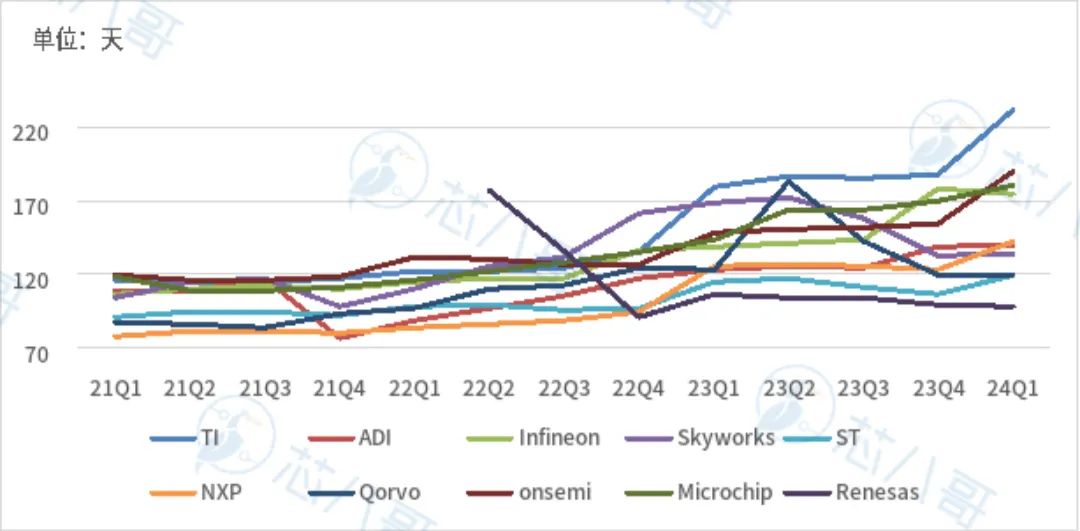

行业库存仍维持较高水平。从厂商存货周转天数看,2024Q1行业库存维持上升态势,库存积压问题严峻。其中,TI受工业和汽车需求影响库存水位最高,onsemi、NXP及ST等受汽车需求影响库存上升明显,Skyworks和Qorvo则受益于手机等消费需求改善库存降幅最大。

Top 10模拟芯片厂商库存走势

资料来源:各公司财报、Wind、芯八哥整理

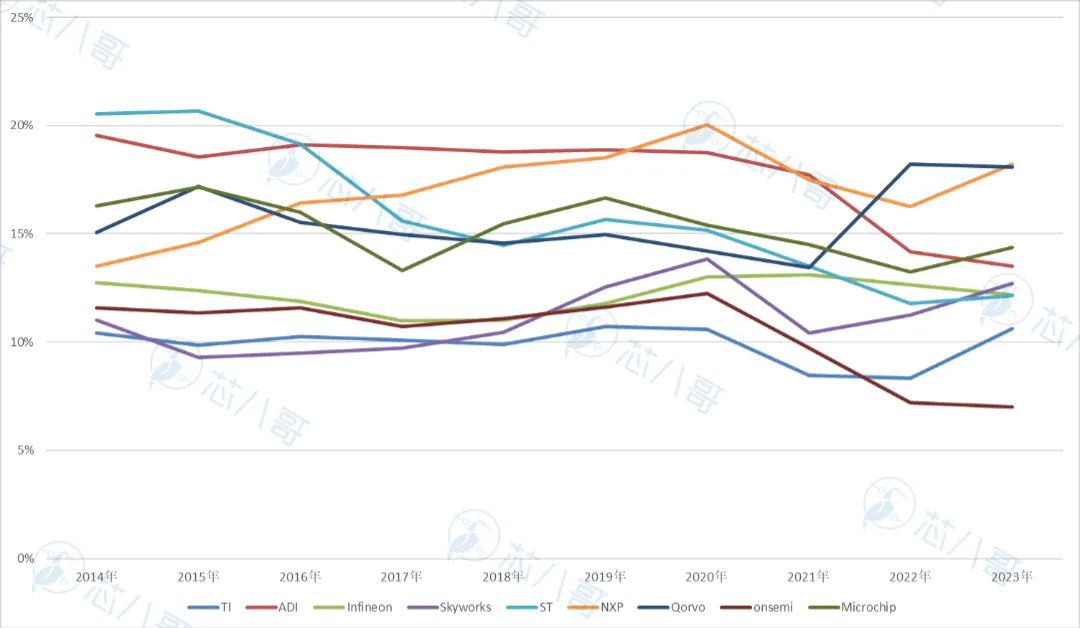

头部厂商高度重视研发投入。从厂商研发支出看,普遍维持在10%-20%间,研发支出投入较高。从近十年研发支出均值看,ADI(近两年收购美信后营收规模增长较快,研发比重有所下降)和NXP超过17%,TI是唯一低于10%的厂商,这或许是ADI缘何在近十多年一跃成为全球第二大模拟厂商的原因之一。

近十年Top 10模拟芯片厂商研发占比走势

资料来源:各公司财报、Wind、芯八哥整理

总的来看,从厂商营收和净利润看,全球模拟行业仍呈现上升走势,PMIC和射频类产品增长较快,智能手机为代表的消费市场和新能源汽车增长的行业是近十年行业主要增量空间,但仍需谨慎关注厂商库存风险。

下半年需求改善,看好中国工业市场替代

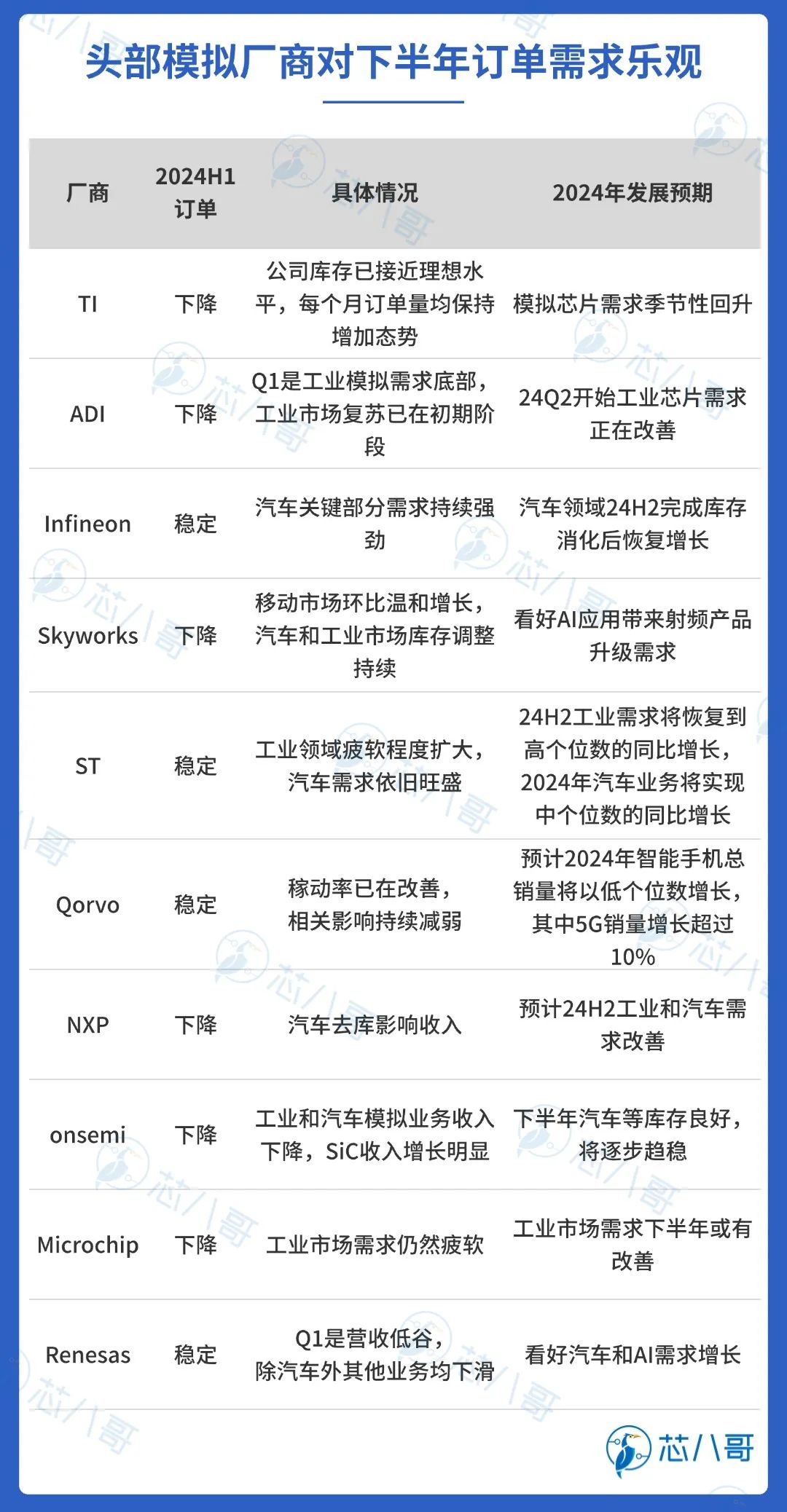

全年回升预期明显。从Top10厂商最新财季看,以工业模拟芯片需求为代表逐步触底,预计下半年模拟芯片市场有望迎来供需关系改善。其中,TI最新财报表示,24Q1公司库存已接近理想水平,每个月订单量均保持增加态势,终端市场订单也符合公司预期,其中工业市场库存消化接近尾声。ADI则表示工业市场复苏已在初期阶段,预计库存将持续下降。

资料来源:各公司财报及预测、芯八哥整理

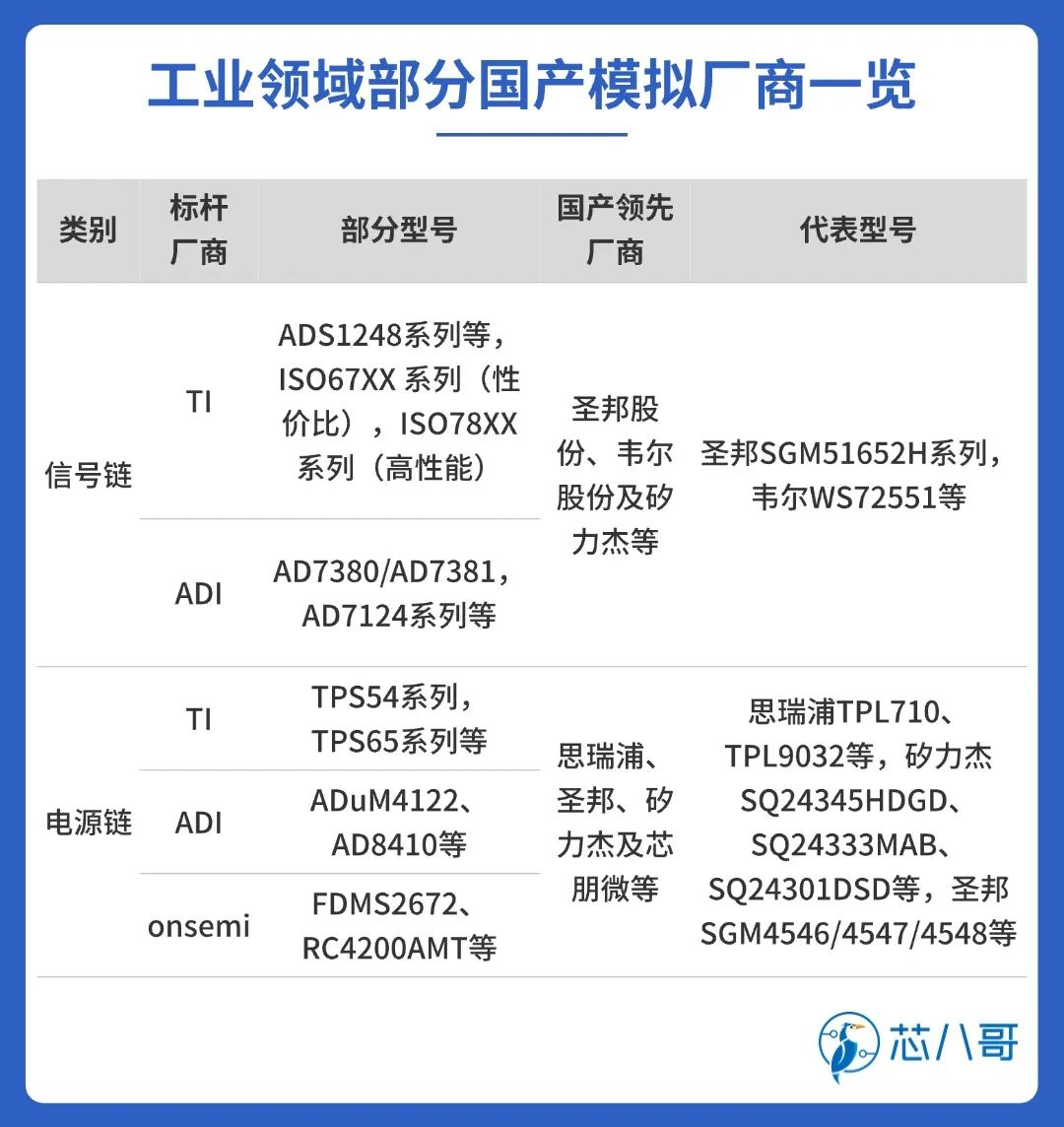

工业国产替代加速。值得关注的是,TI提及“中国工业市场国产化率预计达12%,另外88%的份额则由美国与欧洲供应商共享。过去数年中国市场竞争逐步加剧,中国出现许多能力出众的本土竞争对手,中国客户在积极寻求利用公司的地缘政治可靠产能”。

资料来源:各公司官网及财报、芯八哥整理

综合国内外头部模拟厂商财报分析,芯八哥认为短期内从各模拟芯片上市公司发展规划看,以消费电子、AIoT、新能源和工业等领域为代表的国产模拟芯片快速增长,汽车、AI等新兴市场国产厂商布局加速。长远看,国内作为全球最大的消费电子、汽车及工业需求市场,为确保国内供应链安全,逐步实现模拟芯片进口替代势在必行,现阶段工业、消费为代表的细分领域存在巨大利好。

综上,以TI为首、ADI为辅,Infineon、Skyworks及NXP等加速增长的“一超多强”格局仍延续,但各大厂商依托搞研发投入持续构建壁垒,通过并购整合扩展产品边界,格局逐渐呈现出集中化趋势发展。对于国产模拟厂商而言,依托在消费电子、新能源及工业等市场布局,围绕汽车、AI等领域突破,在美国逐渐加大半导体禁令大背景下,国内厂商将在各个细分赛道上快速成长,带来大量增长机会值得关注。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年Q1

电子元器件销售行情分析与预判 | 2024年6月

电子元器件销售行情分析与预判 | 2024年5月

电子元器件销售行情分析与预判 | 2024年4月