来源:半导体产业纵横,谢谢

来源:半导体产业纵横,谢谢

编辑:感知芯视界 万仞

每辆车的平均摄像头数量将从2022年的2.7个增加到2028年的4.4个。

目前,半导体芯片已成为汽车创新的支柱,应用于负责 ADAS 和安全功能的各种传感器中。在这种动态背景下,成像技术变得至关重要,为 CMOS 图像传感器器件和相机模块制造商带来了光明的机遇。

2024 年已经到来。Yole Group 的成像分析师回顾这一年并分析最新的技术和市场趋势。来自 Yole Intelligence 的 Florian Domengie、Anas Chalak 和 Axel Clouet深入研究成像技术,并展望未来,重点介绍商机、生态系统的演变以及其背后的领先公司。

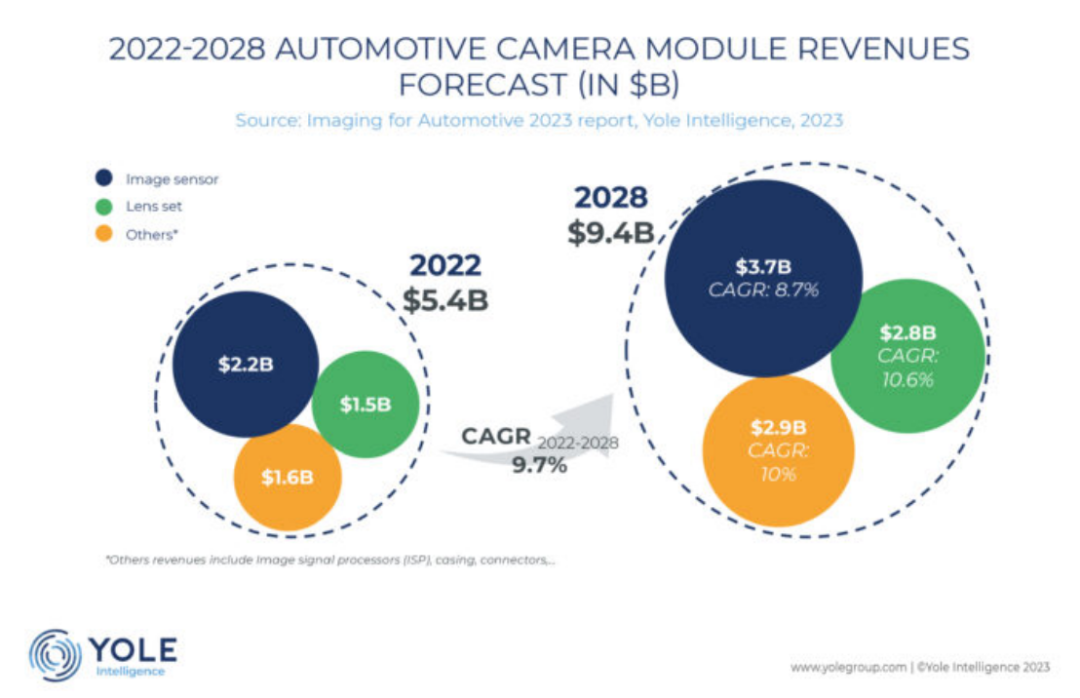

汽车是 CIS 的第二大市场,仅次于手机,2022 年约占总收入的 10%。根据《CMOS 图像传感器行业现状》报告,汽车 CIS 的收入估计约为 22 亿美元预计 2022 年复合年增长率为 8.7%,预计 2022 年至 2028 年将达到 37 亿美元。

Yole认为,这一增长是由欧洲、美国和中国法规强制执行的安全和自动化措施的迫切需求推动的,强调自动紧急制动 (AEB)、行人检测和驾驶员监控系统等应用。

车辆自动驾驶的进步引起了人们的极大兴趣,原始设备制造商在设计用于高速公路时速低于 60 公里/小时的汽车中引入了“闭眼”驾驶功能。然而,实现更高速的自主能力将需要更复杂的相机。预计每辆车的平均摄像头数量将从 2022 年的 2.7 个增加到 2028 年的 4.4 个。这种演变也吸引了传统上专注于其他行业(例如消费者)的公司寻求这些扩展机会。

转向汽车行业的另一个重要原因是移动和消费市场的停滞。预计未来几年这些行业的产量将会下降,促使成像领导者将注意力转向汽车领域,预计会有更强劲的增长潜力。

因此,多家图像传感器供应商迅速投资研发 (R&D),并增强了应对汽车市场的能力。这种行业转变在全球的各种举措中都很明显。在中国,格科微正在积极扩建其新的制造设施,以扩展到低端移动和行车记录仪产品之外的领域。与此同时,比亚迪半导体正在开发图像传感设备,而思特微则着眼于其CIS销售的增长,特别针对中国国内汽车市场。在欧洲,意法半导体正在扩大其用于车内监控应用的传感器解决方案和产品组合。

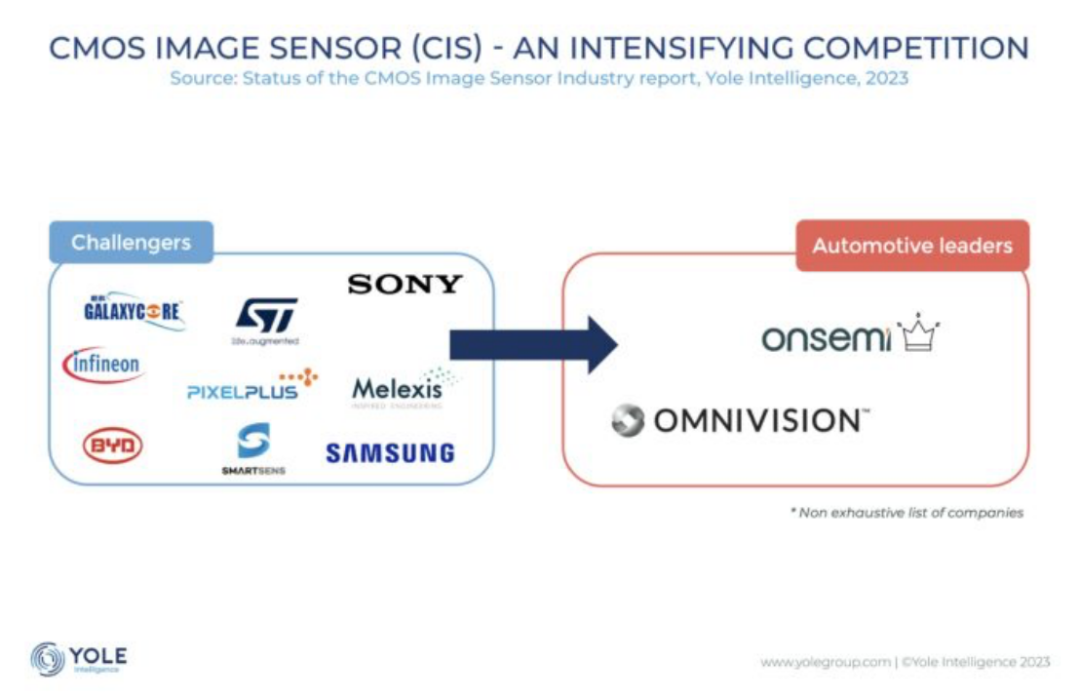

Yole表示,在最大的 CIS 厂商中,索尼报告称,2021 年至 2022 年其汽车 CIS 销量将大幅增长,而三星也正在巩固其地位。两家公司都受益于拥有自己的晶圆厂,可以为客户解决芯片短缺的问题。随着安森美的历史挑战者Omnivision的到来,这些玩家正在获得市场份额,并希望威胁安森美的宝座。

在相机模块层面,移动和消费市场的放缓正在导致生态系统的重组。这一转变鼓励原始设备制造商直接与下层供应商合作,包括传感器和零部件供应商。此外,舜宇光学和欧菲光等镜头和光学器件供应商正在改变策略,从仅提供光学器件过渡到开发完整的相机系统。

凭借严格的规格要求,成像领导者专注于提高产品价值并引入新技术以超越竞争对手。Yole认为,Omnivision 和 Onsemi 正在像素设计层面带来创新,而索尼和三星则利用其消费类生产能力,通过新的汽车产品扩大其产品组合。

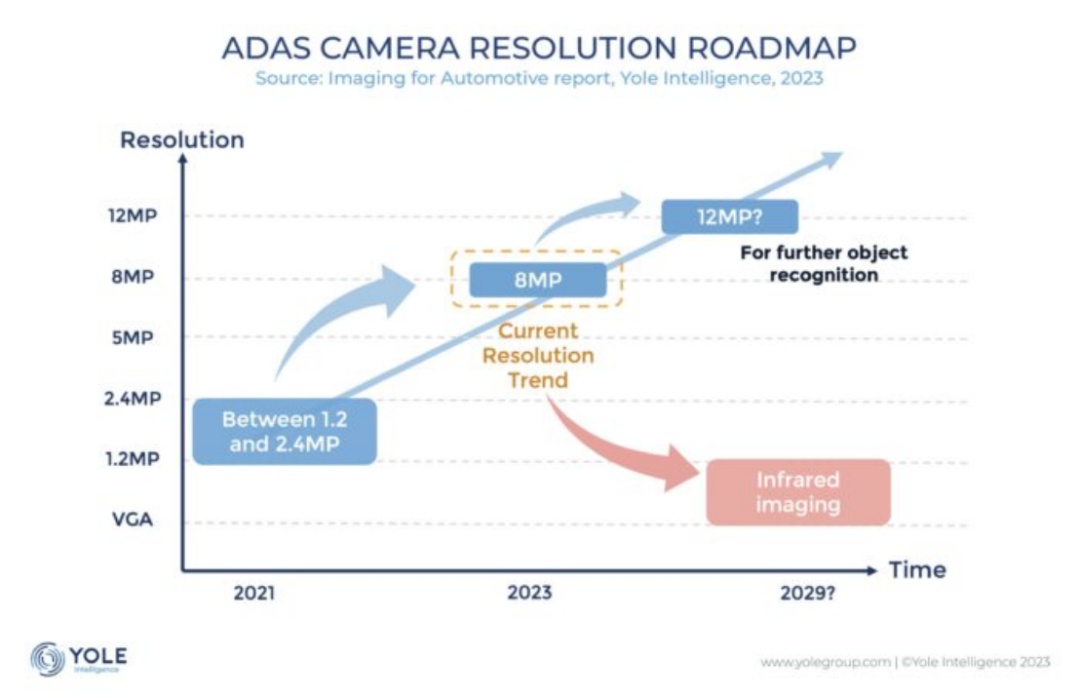

为了满足更先进的 ADAS 应用需求,企业正在进行研发工作,以提供具有足够光学器件的更高分辨率的相机。例如,索尼发布了为车载摄像头量身定制的有效像素为17.42兆像素的IMX735 CIS,而舜宇光学则成功开发了针对17兆像素功能进行优化的专用镜头组。驱动技术也在不断涌现,以提高成像相机的性能,Sheba Microsystems和 MEMS Drive 等公司正在提议从 2023 年开始使用自动对焦技术。从长远来看,可见光相机还可以与红外技术相辅相成,这将有助于应对夜间和不利的天气条件带来的挑战。

从停滞的消费市场到前景光明的汽车行业的转变正在刺激进一步的创新和投资,重塑成像领导者及其技术产品的格局,并涉及整个成像相机供应链。这一市场转型正在激发创新活动,以支持更高价值的产品,并将其引入汽车领域,使车辆成为新的“车轮上的智能手机”。

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

免费下载

半导体设备精选报告整理全了【41份】

最全第三代半导体产业报告大合集【57份】

激光雷达最全前沿报告集【20份】

物联网最新报告大全【704页PDF】

新材料产业七大方向全面梳理【153页PDF】

150+份传感器及产业报告【限时领】

汽车传感器超130份资源报告最全整理

揭秘半导体硅片报告大合集【20份】

MEMS传感器产业发展与趋势【附报告】