戳👇🏻关注 社长带你港股掘金

盈利能力数据乐观。

自1月份以来,思科(NASDAQ:CSCO)表现一直不佳。由于企业支出环境一直专注于人工智能,且面临竞争压力,投资者纷纷避开思科。但鉴于思科目前的市盈率较其长期平均水平低10%,该股仍是一笔不错的交易。

早在5月份,思科就公布了稳健的第三季度业绩。非GAAP每股收益为0.88美元,高于华尔街普遍预期的0.82美元,而营收为127亿美元,较上年同期下降13%,略高于预期的7,000万美元。尽管收益公布后股价下跌2.7%,但在盈利趋势良好的情况下,市场基调乐观。

其GAAP毛利率为65.1%,而其营业利润率高达68.3%,大幅增长了310个基点。年度经常性总收入总计292亿美元,其中包括收购Splunk带来的42亿美元。更高的订阅收入、更有利可图的产品组合和更低的运费成本有助于支撑本季度。

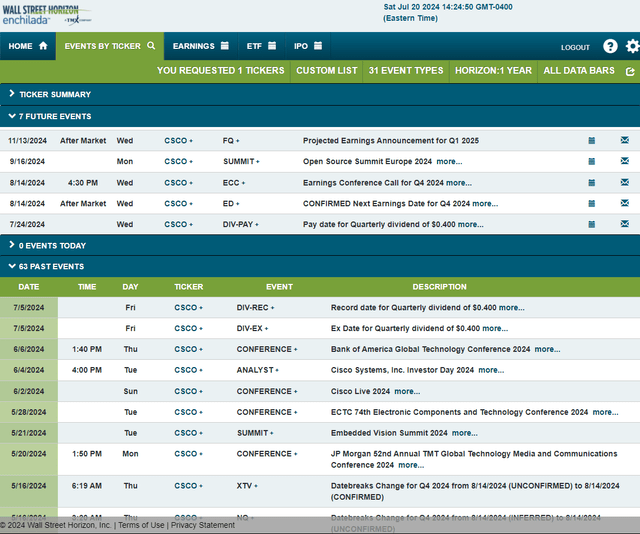

在前景方面,管理团队预测第四季度营收为134亿美元至136亿美元,低于普遍预期的135.4亿美元。刚刚结束的季度,非GAAP每股收益预计在0.84美元至0.86美元之间。人们希望思科能从其为关键AI超大规模企业提供的基于以太网的AI建设中的份额增长中获益。如果是这样,那么这只蓝筹股的市盈率可能会更高。不出所料,思科加入了一批投资加拿大初创公司Cohere的公司,Cohere是一家规模更大的10亿美元全球AI投资基金的一部分。此前,联想和思科于5月签署了一项与AI相关的合作协议。

此外,该公司的网络安全业务应该是一个可靠的增长点,尤其是在上周CrowdStrike问题之后。校园和数据中心交换需求的增加是额外的上行催化剂,预计在即将公布财报的季度中会听到更多相关消息。目前,在分析8月份财报发布后最早到期的平价跨式期权时,期权市场已经计入了与收益相关的4.8%的股价波动。

主要风险包括Splunk整合的不确定性、可能影响利润率的竞争压力增大、美国经济环境恶化时企业资本支出整体减少以及公共支出减弱也是一个风险,因为思科是该领域的主要参与者。

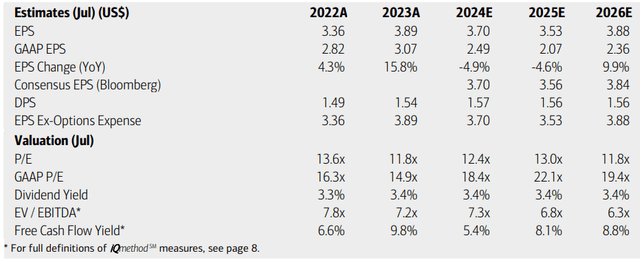

在盈利前景方面,美国银行分析师预计,刚刚结束的一年里,每股收益将下降约5%,预计明年的盈利也将出现类似的萎缩。不过,到2026年,每股利润增长应该会有所好转。目前Seeking Alpha的共识数字与美国银行的预测大致相当。至于思科的营收,预计会下降至537亿美元,然后在2025财年和2026财年实现3%至5%的小幅增长率。

与此同时,预计股息将保持在每年1.60美元左右(考虑到目前的季度股息为0.40美元),因此我预计收益率不会大幅增加。但由于EV/EBITDA倍数远低于大盘,且正常化自由现金流收益率处于高个位数,因此股价目前的价值还算不错。

如果我们假设正常化营业每股收益为3.70美元,并采用16倍市盈率,那么思科的交易价格应接近59美元,这意味着该股被低估了约20%。我使用的倍数高于其5年平均市盈率,因为思科很可能接近盈利谷底,这通常应该保证高于平均水平的估值。该股票的市销率也很便宜,从自由现金流角度来看也很有吸引力。

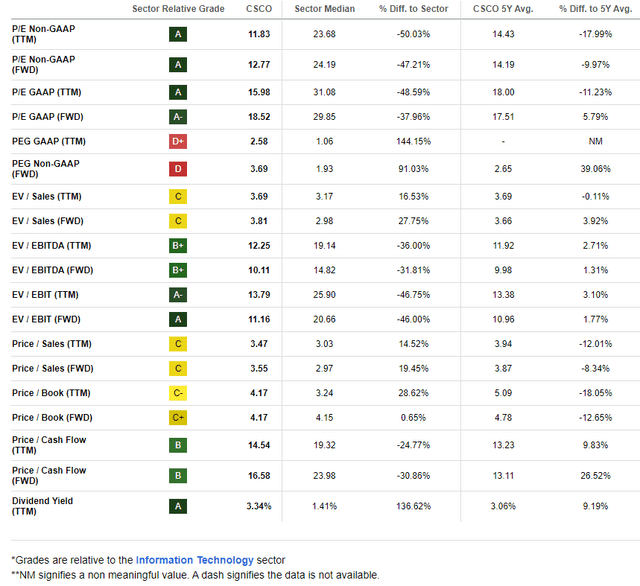

与同行相比,思科的估值评级稳健,但近期的增长轨迹较弱。值得一提的是,自2019年中期以来,该公司每个季度的盈利均超过预期,因此我预计8月份该公司将再次发布不错的报告。

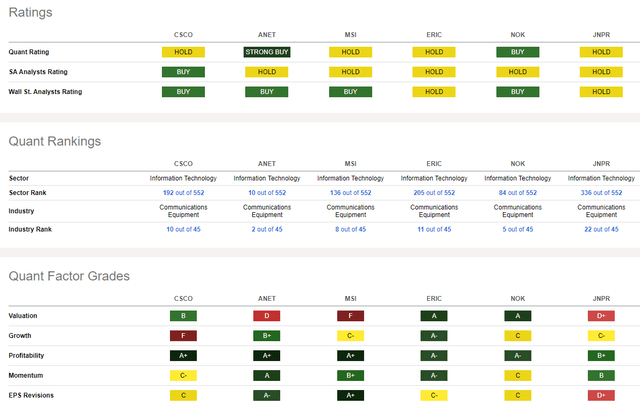

尽管增长评级不佳,但盈利能力数据乐观。不过,卖方评级上调和下调的情况不一,股价势头也较弱。

该公司还将于7月24日支付0.40美元的季度股息,管理团队计划于9月出席2024年欧洲开源峰会。

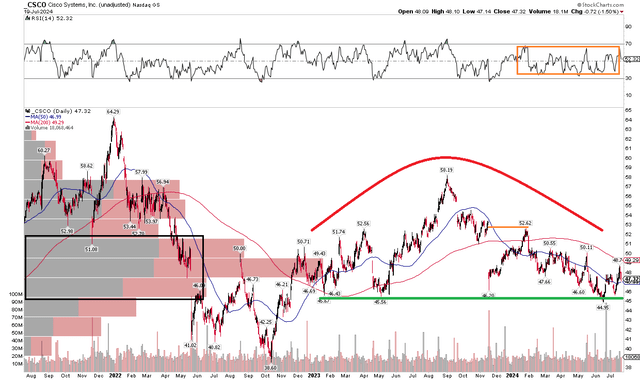

由于股价已根据估值合理定价,思科的图表目前并不那么令人鼓舞,但关键支撑位仍在45美元左右。阻力位可能位于下跌的50日移动均线和略低于53美元的2024年初高点。即使是新手技术人员也可能发现潜在的看跌头肩反转模式正在形成。如果45美元的颈线被突破,那么很容易测试2022年10月的低点39美元。

但请看一下图表顶部的RSI动量指标。它仅处于中性35至65区域,表明空头对该股的控制还不够牢固。此外,在连续几个季度走低后,CSCO的长期200天移动平均线可能正在趋于平稳。这是一个不错的迹象,但我们也必须记住,与标准普尔500指数相比,该股的表现一直不佳。

总体而言,尽管从基本面来看股价具有吸引力,但技术面并不令人印象深刻。

鉴于人工智能领域存在一些机会,且估值目前较低,其基本风险/回仍有吸引力。尽管图表情况并不令人印象深刻,但该公司超出每股收益预期的历史为8月中旬报告提供了不错的背景。