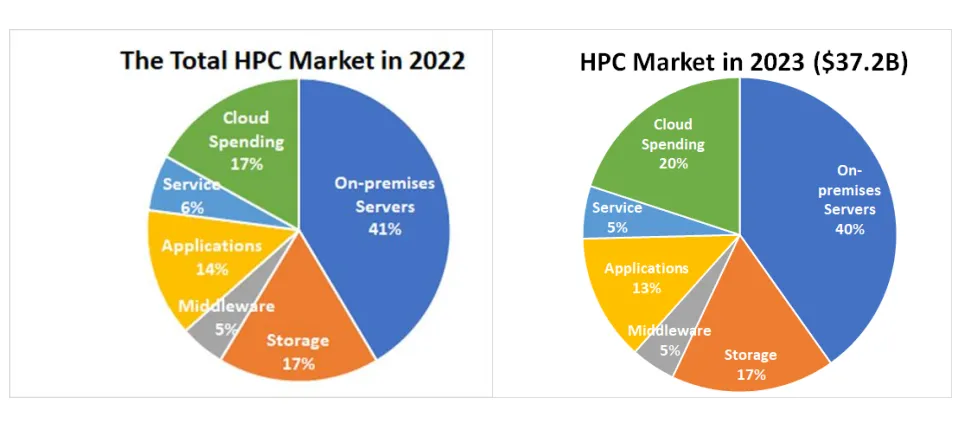

纵观整个HPC市场,包括服务器、云,2023年存储、软件和维修服务为372亿美元(2022年为373亿美元)。

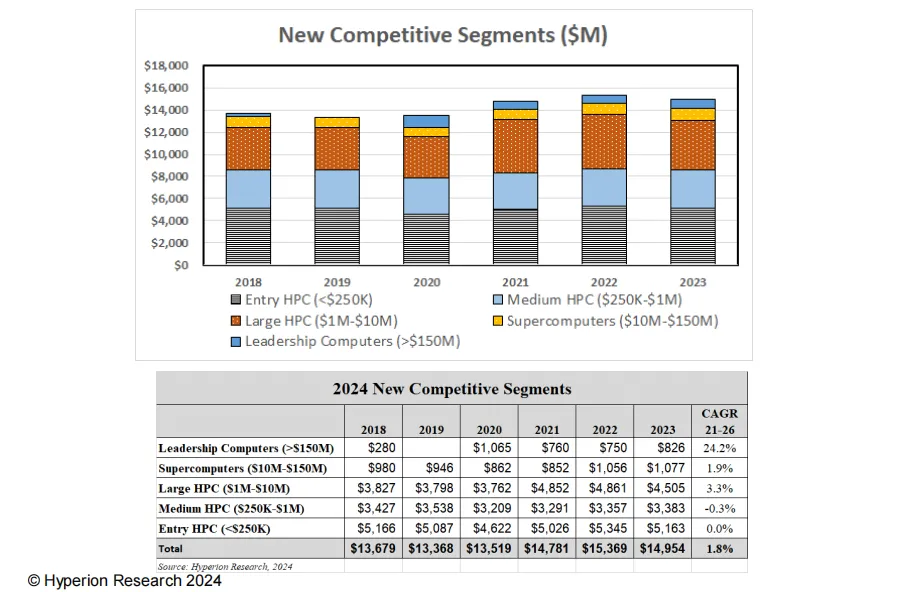

2023全球On-Prem HPC服务器市场:150亿美元(下降2.7%),2024年预计约为163亿美元。在On-Prem的新HPC/AI细分市场上,1000万美元以下系统的市场很大。

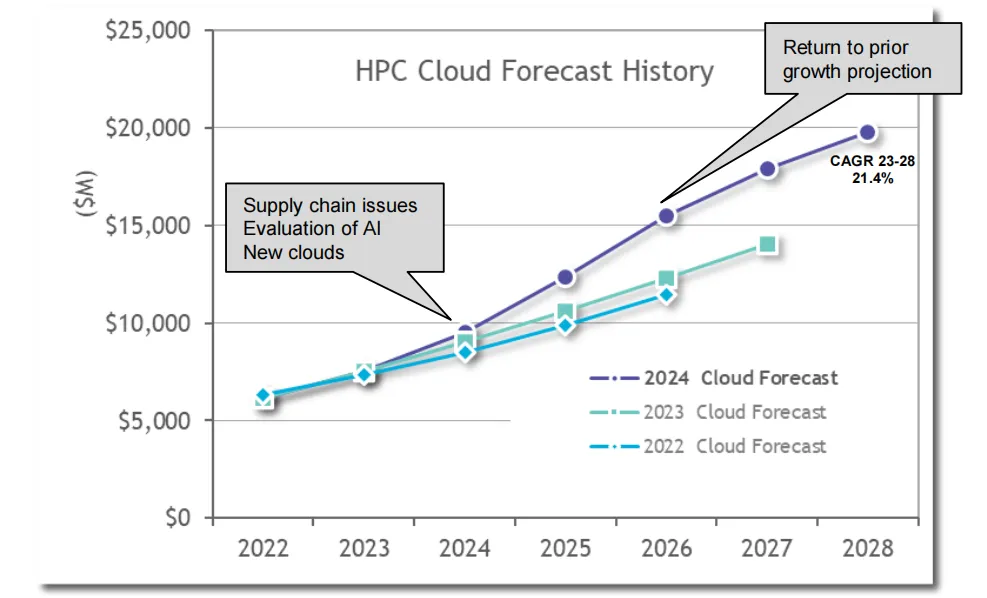

HPC云市场将在2024年实现强劲增长,2021年,世界各地的HPC买家透露计划将部分内部预算转移到云计算上。

预计未来五年,最终用户在公共云资源上运行HPC工作负载的支出将以超过21%的速度,大幅增长。

这种强劲的增长反映了云服务提供商(CSP)为使云更适合HPC所做的繁重工作;购买行为的这一重大转变并不意味着本地PC系统正在消失;在预测期内,本地HPC服务器市场预计每年增长约8%

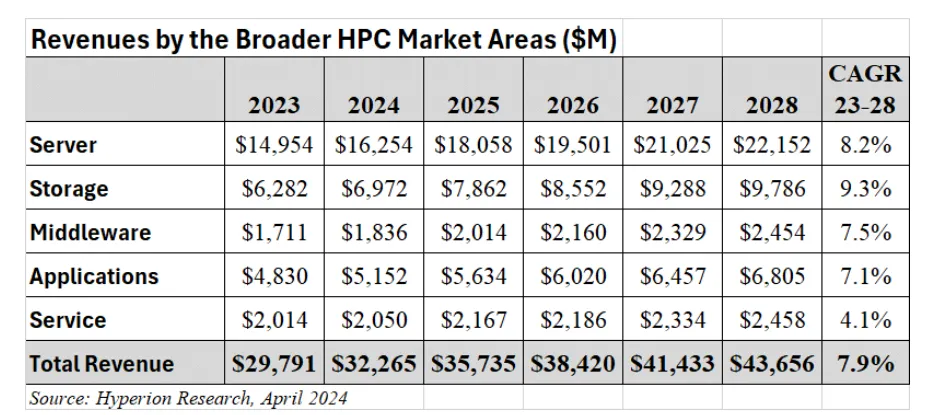

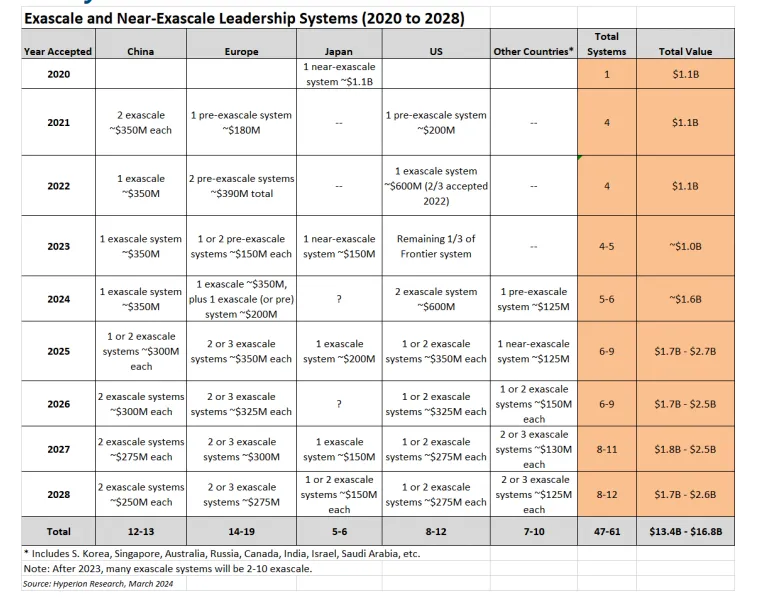

2023年HPC总支出达到297亿美元,2028年预计将达到437亿美元。在Exascale市场(系统验收),超过45个系统,价值超过130亿美元。

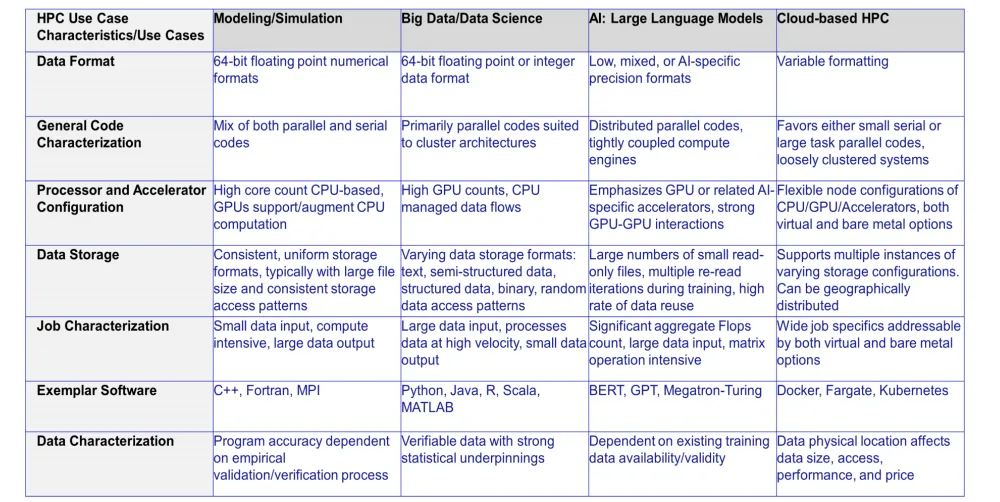

HPC系统由于需要处理不同的工作负载而变得越来越复杂,工作负载的多样性要求体系结构的多样性。如在命令中准确描述工作负载、简单的基准测试已经不够了。

•前期趋势:从单片架构转向更灵活、异构的设计和多个硬件分区(或多个系统)

•基于云的选项:更多图像类型、裸金属选项、CSP HPCaaS、实验/新型硬件访问、容器等。

▪ 底层计算引擎选项的采样

▪ 处理器:x86、ARM、RISC-V

▪ 超级芯片:Nvidia Grace Hopper、AMD MI300

▪ 加速器:Nvidia Hopper、AMD MI300和Gaudi、Graphcore、Cerebras、SambaNova、Cambracon、Groq等。

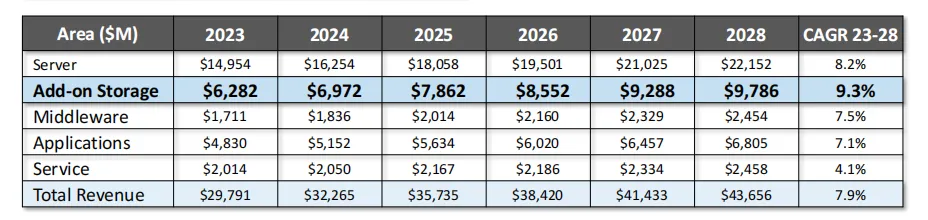

HPC/AI存储继续增长,存储继续成为增长最快的HPC/AI元素

•存储约占本地HPC支出的21%,而且还在增长

•人工智能相关需求的影响仍在演变,但预计将进一步增加存储支出。

从不断发展的文件系统环境看,更加强调传统HPC文件系统的人工智能工作流程,为传统HPC开发的现有文件系统从一开始就受到考虑到人工智能的现代文件系统的挑战。

•计算密集型与数据密集型

•IO配置文件(大块顺序与小块随机)

•访问方法(文件与块与对象)

•访问频率(热访问与存档访问与冷访问)

•本地性(集中式数据中心与云端与边缘)

•当前文件系统采用首选项

•传统:BeeGFS、Lustre、NFS、OneFS、PanFS、Spectrum Scale

•紧急:Hammerspace、VAST、Weka

•软件业务模型支持更广泛的解决方案选择

•Hammerspace、VAST、VDURA(前身为Panasas)、Weka等

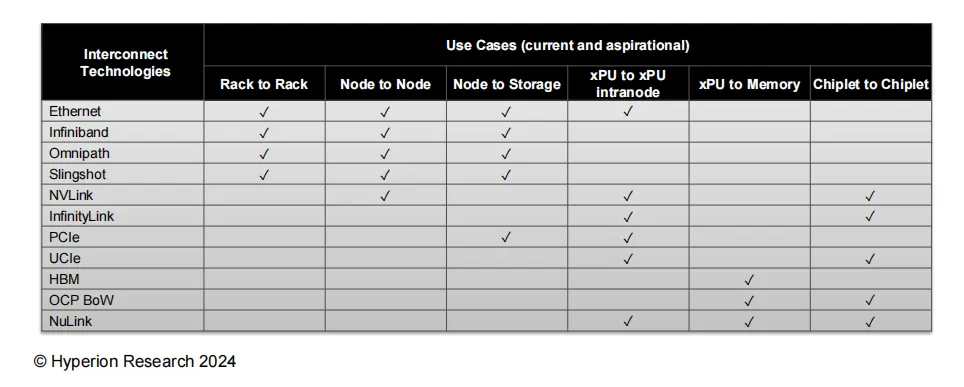

从超算互连影响看,从每个用例的不同互连技术选项,为支持当前用例而发展的以太网,对满足功能和性能要求至关重要的协议(CXL、 NVMe, NVMeoF、Ultra Ethernet)、对满足功能和性能要求至关重要的协议(RDMA, RoCE、iSER、iWarp、SRP)进行了分析。

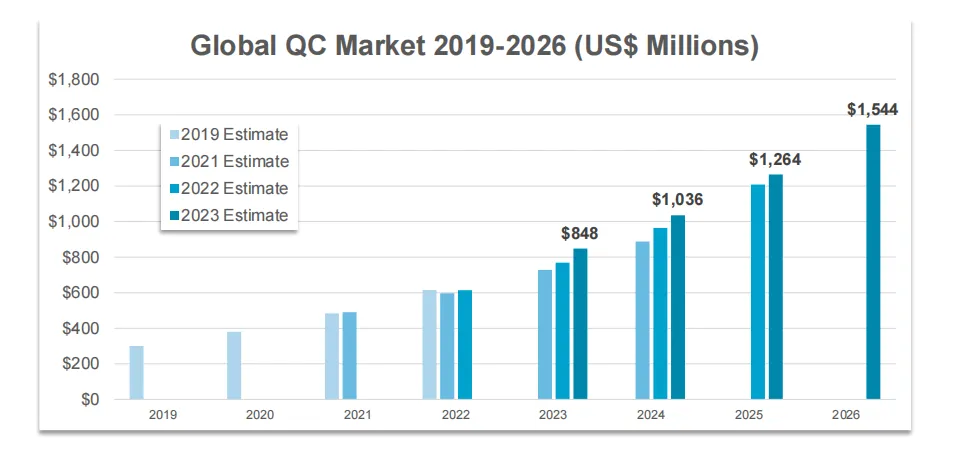

2023年量子计算市场动态研究路线图,从数据驱动的角度制定全球现状和前景,预计2023年全球量子计算(QC)市场价值8.48亿美元。预计年增长率为22.1%,使2026年全球QC市场达到15亿美元。

HPC/AI云预测,到2028年,云收入预计将接近200亿美元。全球HPC/AI买家继续将部分内部预算转移到云计算上。

2024年增长率上升,2026年恢复到之前的预测增长;主要增长驱动因素:供应链问题、使用最新GPU技术、人工智能工作流程和基础设施需求的实验和评估、主权云的出现。

云中的下一步是什么?新用户对云中HPC/AI高级计算资源的用户支出持续增长,以及当前用户的工作负载迁移;更加“专业化”,专注于CSP加速器和系统设计,以优化性能和能源利用率;功能(例如,AI/GPU云)和结果(例如,工作负载的范围和复杂性)。支持先进架构对液体冷却的新要求,出现越来越多的“中端”服务提供商。

《半导体行业深度报告合集(2024)》

《70+篇半导体行业“研究框架”合集》

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。