戳👇🏻关注 社长带你港股掘金

就目前而言,博通的前景看起来很良好。

博通公司(NASDAQ:AVGO)是一家大型基础设施公司,提供关键设备解决方案,包括软件市场。博通的市值约为7440亿美元,是该领域最大的基础设施公司之一。

2024年第二季度,由于对博通半导体和基础设施软件产品的强劲需求导致销售额同比增长43%,总净销售额达到125亿美元。

博通的基础设施软件业务表现十分出色,该部门销售额同比增长175%,这要归功于企业客户用于构建自己的云解决方案的VMware软件堆栈需求强劲。VMware是一个云计算虚拟化平台,可帮助公司利用云环境的优势运行应用程序。

此前,博通以690亿美元的股票和现金交易收购了VMware。VMware软件堆栈的强劲势头促使博通上调了2024年的销售预期。

高盛集团的一份研究报告显示,微软公司、谷歌和亚马逊等公司准备在未来一年投入1万亿美元用于人工智能,这为博通的销售和利润势头提供了强有力的支撑。通过利用人工智能技术,公司希望在增加销售额的同时提高成本效率。

然而,高盛的研究报告指出,这种支出存在风险,因为企业需要提高生产率才能证明这种高水平的人工智能支出是合理的。例如,麻省理工学院教授达隆·阿西莫格鲁表示,未来人工智能每年只能提高生产率0.5%,对GDP增长的影响有限。

不过,就目前而言,博通的前景看起来很良好,该公司将其销售预期从500亿美元(3月份预测)上调至6月份的510亿美元。

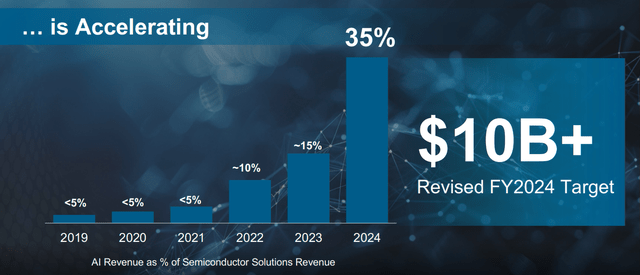

显然,销售增长并非完全来自基础设施软件领域。人工智能也推动了博通另一个领域——半导体的增长:博通预计今年将实现超过100亿美元的销售额(占半导体解决方案总销售额的35%),这些销售额直接与人工智能有关。

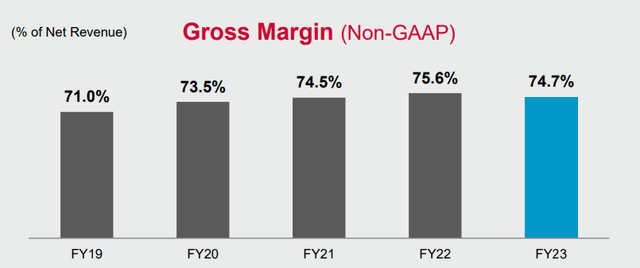

对博通半导体解决方案以及软件的增量需求为公司的毛利率(毛利润占净销售额的百分比)创造了扩张潜力。

以2019年为基准年,博通的毛利率在2023年上升了3,700个基点,达到74.7%。人工智能硬件和软件产品的旺盛需求也应会在2024年推动博通的利润率逐步上升。

博通今年表现强劲,到2024年为止已上涨了44%,但最近的10拆1股票分割和持续股息增长的潜力是仍然看到理想的风险/回报关系的原因。

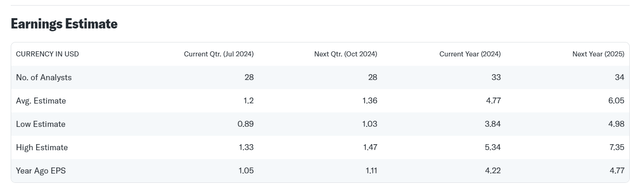

市场目前预测博通明年的利润将同比增长27%,每股收益为6.05美元。今年,利润预计将增长13%,增幅较为温和。拆分后,AVGO的市盈率为(明年)利润的26.2倍。

英伟达是AI硬件市场的最大受益者,凭借其令人印象深刻的GPU产品线而受到投资者的青睐,预计同比增长37%,投资者对该股的定价为明年预计利润的32.3倍。

尽管如此,博通的基础设施设备、VMware的发展势头以及数据中心的长期需求驱动因素意味着有利的需求环境,可以合理地预期这将等同于持续的销售和利润增长。

博通之所以成为一种独特的人工智能主题投资,是因为与其他公司相比,博通制定了股东友好的分配政策,并且在过去几年中其股息实现了突飞猛进的增长。

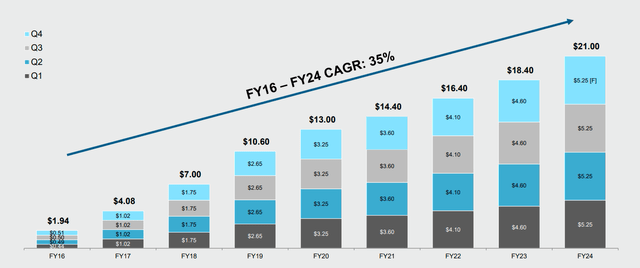

最近,博通支付了每股5.25美元的季度股息,相当于1.2%的收益率。由于10拆1的股票分割,股息金额将重新设定为较低,但收益率当然将保持不变。博通去年的股息一直保持稳健增长。

各大公司都在努力为人工智能时代做好准备,从而推动人工智能支出的激增,并推动对博通向客户提供的产品的需求激增。作为一家关键设备供应商,博通似乎有望从这些顺风中获利。

然而,显然存在市场高估人工智能支出增长带来的好处的风险,这可能在某个时候导致博通的销售额和利润增长更为温和。当然,这将带来多重压缩的风险。

我的结论

由于人工智能/数据中心行业前景看好,博通有望在短期内表现良好。博通等设备公司正在提供关键基础设施,这导致该公司上个季度的净销售额大幅增长。各公司一直在加大对处理器、GPU、AI服务器、芯片设计和数据中心的支出,这将使博通在未来受益。

博通的独特之处在于,对博通的投资将人工智能主题与大幅股息增长融为一体。大多数人工智能股票根本不支付股息。由于博通受到人工智能巨大推动并支付不断增长的股息,博通在被动收入投资者的投资组合中发挥着独特的作用。