当前,AI服务器芯片供不应求,量价齐升延续,头部厂商营收及利润高速增长,结合最新财报及预测,未来AI服务器行业趋势在哪里?景气市况又将有何变化?

作者:芯八哥

编辑:Kiwi

来自芯八哥第564篇原创文章。

本文共3251字,预估阅读时间9分钟

近两年,ChatGPT风潮之下,市场对训练和部署人工智能软件所需芯片的需求飙升,以英伟达为代表的AI核心芯片成为了“风口上的猪”,相关厂商利好明显。

最新业绩大PK, GPU和HBM厂商成最大受益者

2023年初至今,生成式AI技术浪潮的快速崛起带来对AI算力需求的大幅提升,随着2024年北美四大云厂商(亚马逊、微软、谷歌、Meta)和中国腾讯、阿里、百度及字节跳动等头部厂商资本开支持续增加,对AI服务器需求维持高速增长,英伟达、SK海力士为代表的服务器芯片订单维持供不应求态势。

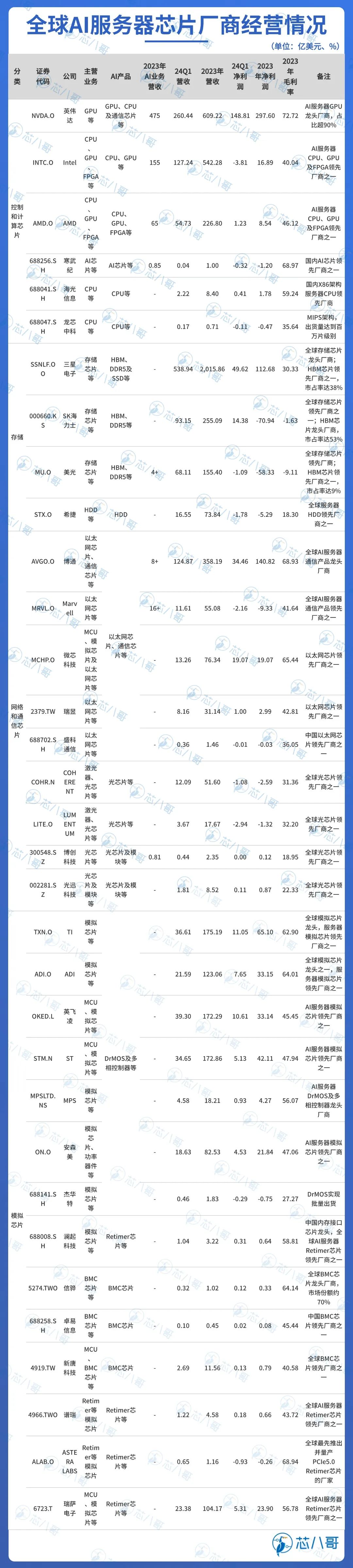

根据芯八哥对头部AI服务器核心芯片上市公司不完全统计梳理,受益于终端需求爆发,2023年以来头部厂商营收及净利润高速增长,部分厂商毛利率表现优异。其中,以英伟达为代表的GPU厂商、以SK海力士为代表的存储厂商、以博通为代表的网通芯片厂商是最大受益者。

具体看,GPU芯片方面,2023年H100大卖,带动英伟达2023年营收达609.22亿美元,其中数据中心相关产品营收达475亿美元,而目前超过八成的AI 加速芯片市场均由英伟达拿下,2024Q1单季营收超260亿美元,净利润达148.8亿美元,随着后续H200及下一个世代的B100/B200 /GB200也将持续带动英伟达营收成长;HBM为代表的存储芯片方面,三星和SK海力士均实现扭亏为盈,订单供不应求持续,产能基本售罄;网通产品方面,2023年博通AI营收超8亿美元,2024年仅Q1就超31亿美元,同比+280%,预计今年营收突破110亿美元。

资料来源:各公司最新财报及预测、芯八哥整理

从营收和净利润增速看,主要AI服务器芯片厂商2023年以来整体营收和净利润增速回正。具体看,2023年英伟达、ASTERA LABS及COHERENT营收增长位居前列,2024Q1英伟达和ASTERA LABS增长强劲,包括SK海力士、美光及澜起科技等营收回升明显;净利润方面,2023年英伟达和ASTERA LABS维持高盈利增长,2024Q1澜起科技、英伟达、三星电子、AMD及SK海力士均超174%,显示行业盈利能力强劲。需要关注的是,英伟达为代表AI芯片厂商营收及净利润一直延续高速增长;三星、SK海力士、美光等存储厂商营收及净利润回升明显;Intel及AMD为代表厂商利润改善明显;澜起科技为代表的模拟厂商发展潜力巨大。

资料来源:各公司财报、Wind、芯八哥整理

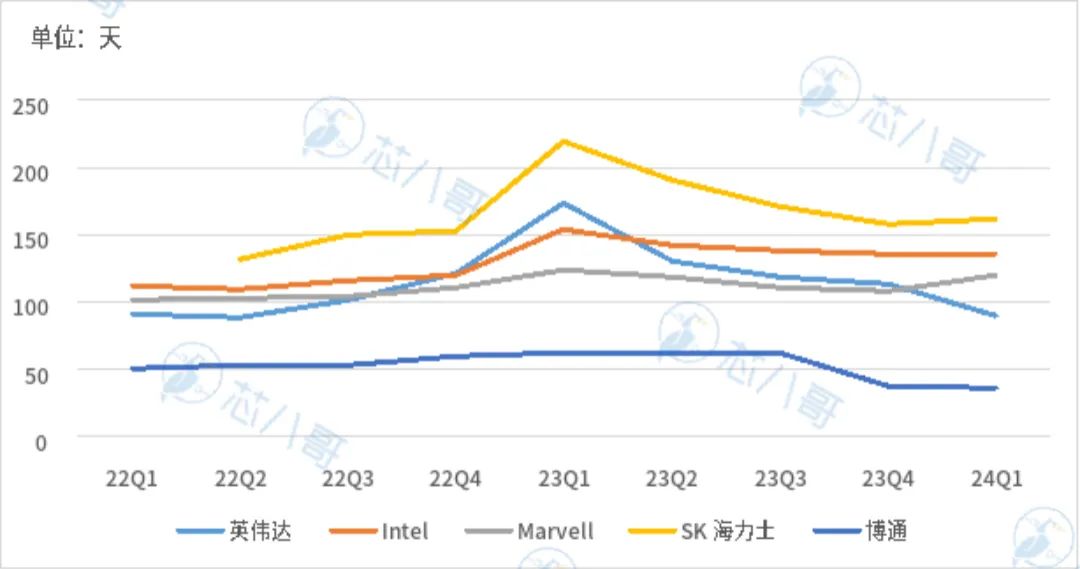

结合对部分厂商分类库存梳理,可以看到自2023年初以来行业库存下降态势明显,反映出行业在需求带动下存货快速下降。

2024Q1全球AI服务器芯片部分厂商库存走势

资料来源:各公司最新财报及预测、芯八哥整理

综上,从核心厂商业绩增长看,2024年AI服务器供应链量价齐升态势仍将延续。GPU、CPU、HBM等存储芯片及网通芯片是AI服务器产业链主要增长点和高附加值品类,英伟达、Intel、AMD、三星、SK海力士及博通等将持续受益。

GPU:供不应求持续

当前,以英伟达、Intel及AMD为代表厂商GPU订单供不应求持续,其未来两年增长预期乐观。

资料来源:各公司财报及预测、芯八哥整理

1、英伟达:明年需求仍供不应求

英伟达Q1数据中心营收达226亿美元,AI芯片及服务器订单基本售罄,市值近期更是超微软、苹果登顶全球。展望下半年,H200和Blackwell的需求远超供应,预计2024年可能会出现供不应求的局面。

2、Intel:Gaudi客户拓展顺利

上半年,Intel Gaudi订单快速增长,包括Naver、IBM等20多家客户表示了对Gaudi2/3的接受,其预计24H2营收将达5亿美金。

2、AMD:MI300增长超预期

上半年,AMD受GPU增长的推动数据中心部门持续增长,MI300成为AMD历史上增长最快的产品,总销售额突破10亿美元。公司预计2024年数据中心GPU 收入将超过40亿美元。

存储:HBM产能售罄

2023年初开始,由于AI服务器需求激增,HBM订单持续增长,2024年甚至到2025年SK海力士、三星及美光HBM产能基本售罄。尽管SK海力士、三星等头部厂商积极扩大产能,但由于HBM芯片生产周期较传统DDR5更长,从投片到产出与封装完成需要两个季度以上,至今HBM的短缺状况仍未有缓解迹象,供不应求持续,新增订单不断增长。

此外,目前主流的HBM3芯片良率维持低位,进一步加剧市场短缺。

资料来源:集邦咨询、各公司财报、芯八哥整理

其中,三星HBM DDR5、LPDDR5X、UFS 4.0等高附加值产品的销量大幅提升,预计2024全年AI应用将带动内存需求持续增长;SK海力士在2024Q1单季业绩扭亏为盈,AI需求持续强劲,公司积极扩大HBM和先进封装产能。美光科技表示,大多数数据中心客户库存恢复正常,客户需求持续增强,2024和2025年HBM已经售罄,绝大部分供应的定价已确定。

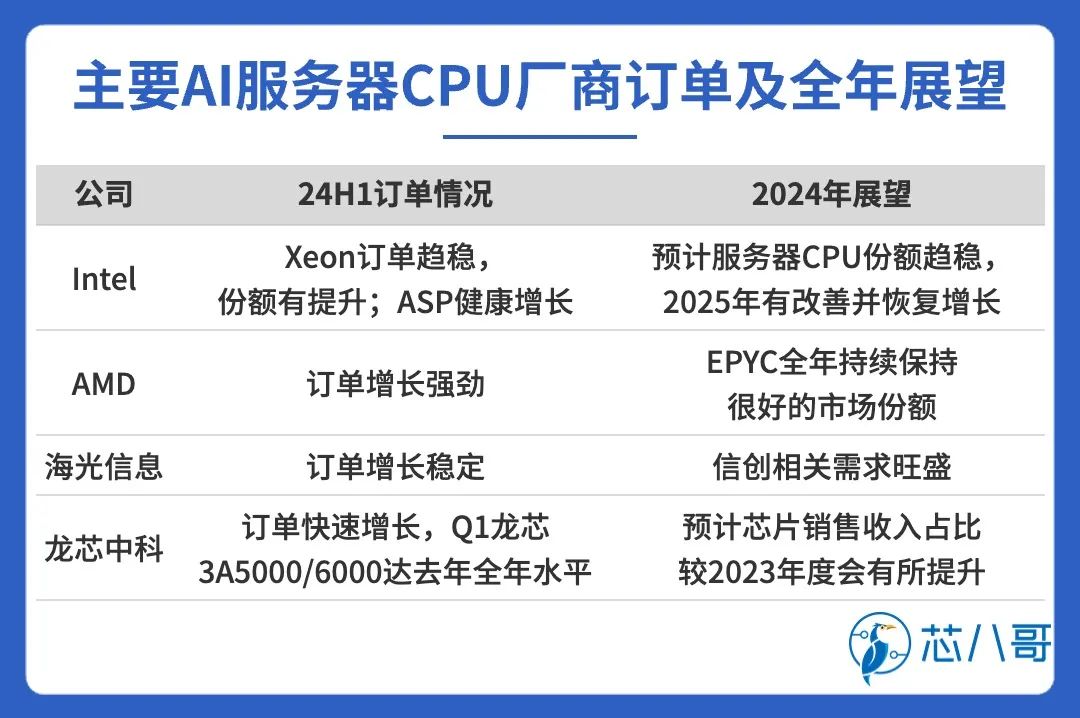

上半年,全球AI服务器CPU订单增长相对稳定,以龙芯中科为代表国产厂商增长较快。

从头部厂商财报预测看,上半年Intel数据中心CPU ASP健康增长,市场份额稳定;AMD数据中心CPU增长稳定,数据中心部门单季营收再创新高。

资料来源:各公司财报及预测、芯八哥整理

上半年,模拟芯片在AI服务器领域增长较快的产品主要有电源(主板及机架)用DrMOS(Driver MOSFET)及多相控制器等PMIC产品,PCIe总线用Retimer芯片,用于监控和管理服务器的BMC(Baseboard Management Controller,基板管理控制器)芯片。

值得关注的是,在AI服务器PMIC产品方面,ADI表示产品受益于AI浪潮,DrMOS等渠道库存持续降低,订单逐季增长明显;4月开始,MPS部分AI电源产品出现供不应求情况,部分产品涨幅超60%;杰华特30A~70A多款DrMOS已经实现量产,预计今年服务器的收入业务回暖。

Retimer芯片方面,AsteraLabs作为全球最先推出并量产PCIe5.0 Retimer芯片厂家,订单与英伟达等头部厂商趋势一致,发展势头良好;澜起科技作为全球实现量产并出货PCIe5.0 Retimer芯片供应商之一,24H1出货约45万颗,呈现快速成长态势;台湾谱瑞作为PCIe3.0时代的霸主,最新财季显示正积极拓展与AMD、联发科等厂商在AI服务器领域合作。

BMC芯片方面,全球服务器BMC龙头信骅最新财报显示,2024年初以来受益于AI服务器带来单机BMC芯片价值量提升,传统服务器需求的回暖,中国大陆市场需求持续升温。

资料来源:各公司财报及预测、芯八哥整理

资料来源:各公司财报及预测、芯八哥整理

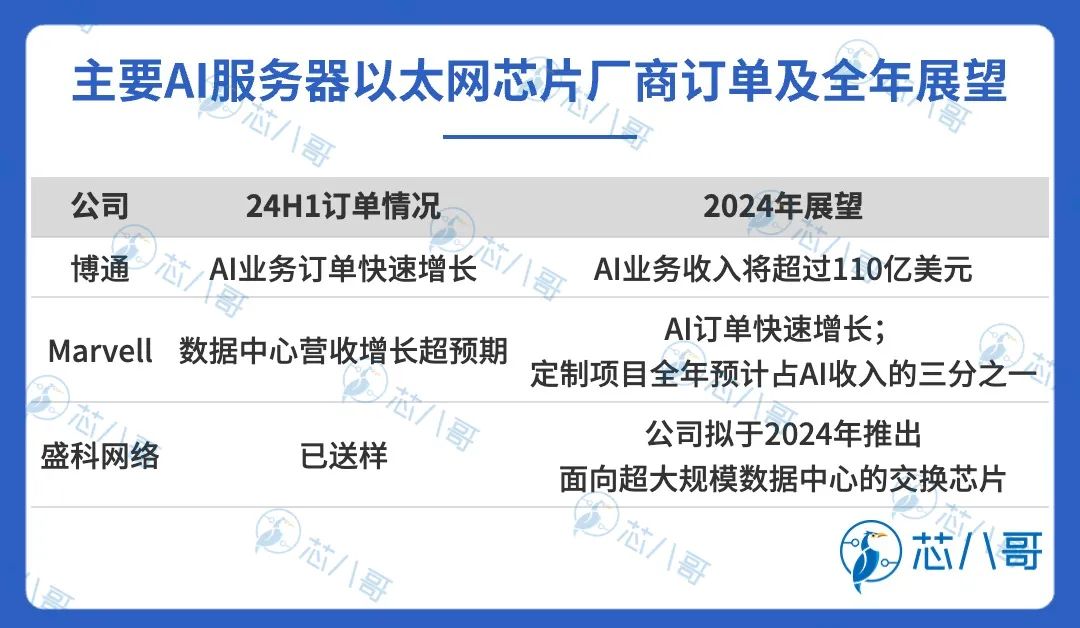

上半年,博通为代表头部厂商在以太网芯片等网通产品需求强劲增长,终端需求供不应求,全年营收预期乐观。

其中,博通最新财季AI业务营收同比增长280%,预计2024年营收超110亿美元;Marvell数据中心营收增长超预期;国产厂商盛科网络方面,已实现客户送样和小规模量产。

资料来源:各公司财报及预测、芯八哥整理

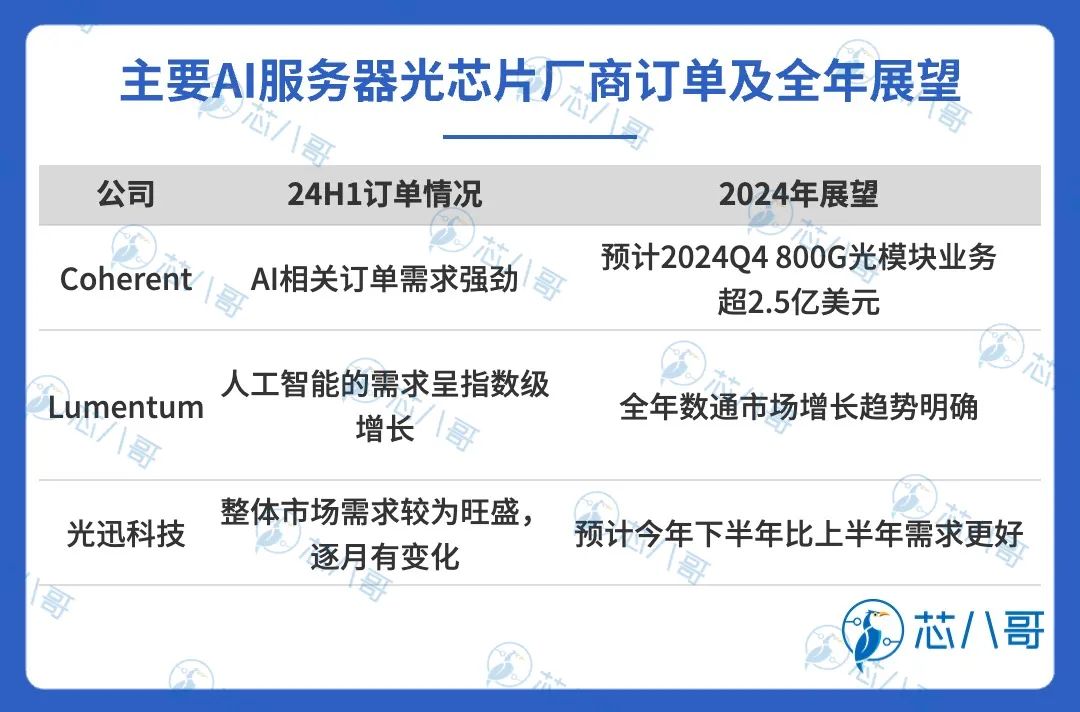

光模块作为AI服务器核心配套产品,头部厂商上半年营收增长良好,带动光芯片需求激增,激光系统及光芯片解决方案供应商相干(Coherent)连续四个季度需求强劲,Lumentum则表示AI需求呈指数级增长下公司业绩持续向上,国内龙头厂商之一光迅科技表示2024-2025年是AI快速发展的两年,需求逐月都有变化。

资料来源:各公司财报及预测、芯八哥整理

综上,以GPU、HBM等核心芯片为代表的AI服务器已成为全球半导体市场最具增长潜力的细分市场,同时有望成为引领未来几年市场增长的主要驱动力之一。从当前市场供需现状看,AI服务器相关芯片量价齐升趋势明显,未来以下两个增长点值得关注。

(1)AI订单供不应求持续

从终端客户看,未来几年头部互联网及云计算厂商资本开支持续增加,对AI服务器需求维持高速增长。IDC预测,在AI+应用需求驱动下, AI服务器需求持续增长,2021-2025年全球AI服务器CAGR达19.5%。当前,英伟达等核心服务器厂商订单供不应求仍在持续,HBM等供应短缺加剧,价格或将持续上升。

(2)出口管制升级下国产替代加速

6月,美国财政部推新规进一步限制对华AI等领域投资,结合美国大选下政策走势看,未来以AI芯片、HBM等为代表的AI服务器核心芯片将是管制重点,国内以华为、百度、字节跳动及腾讯为代表的互联网巨头转向“本地采购”或者“自研自用”已成为大趋势,国产AI服务器核心供应链替代前景可期。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年Q1

电子元器件销售行情分析与预判 | 2024年6月

电子元器件销售行情分析与预判 | 2024年5月

电子元器件销售行情分析与预判 | 2024年4月