从这个图(本来想上一张中文图,但很多中文说法和日文我理解上有差异,所以用了日本资料的图)上可以看出,半导体制造其实是一个非常复杂的过程,需要用到各种材料和装置。一般分成前工程和后工程。

前工程主要是半导体芯片成型的晶圆加工、氧化、光刻、刻蚀、薄膜沉积、离子注入、清洗、抛光、扩散等。

后工程主要是分选、测试、划片、贴片等等。按日本半导体装置协会,共分了7个大分类,35个小分类。前工程和后工程使用的技术和装置也完全不同。

光是制造还不是半导体的全部。电路设计里使用的EDA和核心IP(知识产权)也是前段的大头,这块也是附加价值最高的部分,美国和欧洲占到了90%。其他设计电路设计部分,基本计算机能的半导体美国的设计接近70%,内存半导体的设计韩国接近60%,此外,DAO(discrete、analog、其他)设计美国也占到了4成左右。可以说这些设计能力,才是美国能持半导体领域牛耳的主要原因。

半导体的制造装置方面,美国、欧洲、日本加起来占了整体的90%以上。比如说前工程的光刻机,制造20纳米以下半导体需要的第五代EUV(极紫外光刻机)设备,基本是欧洲荷兰的ASML一家独占。第四代的DUV(步进扫描投影式光刻机),目前也基本也被欧洲系和日系企业垄断。

日系企业,在前工程的涂布设备(东京电子)在全球占有率达到87%,同时在FPD制造设备中,蚀刻机设备占有率达到71%,后工程的分选、测试、划片方面也占到全球最大份额。

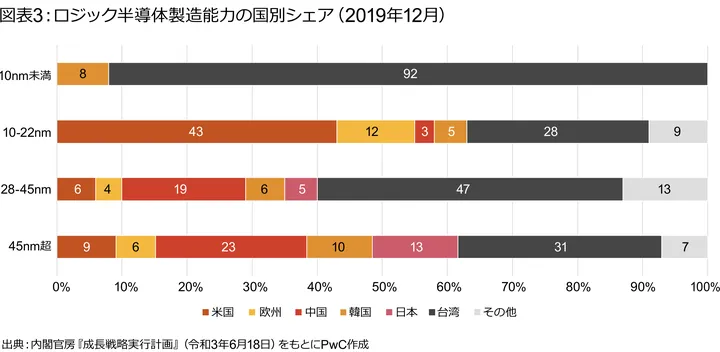

成生产能力看,最先进的10纳米以下半导体的生产基本被台湾台积电一家垄断,韩国和美国也有一部分生产能力(图表3)。半导体的生产技术基本都集中在东亚地区。

那中国的半导体情况如何呢?

整个半导体制造流程中,国产化程度由高到低大概如下图所示:

日文里的“露光”,用中文翻译就是光刻机。中国的国产化率几乎为0。也是现在中国最头疼的事情。中国到底能镜头能达到多少精度?根据各种报道,大概是90MN的精度。

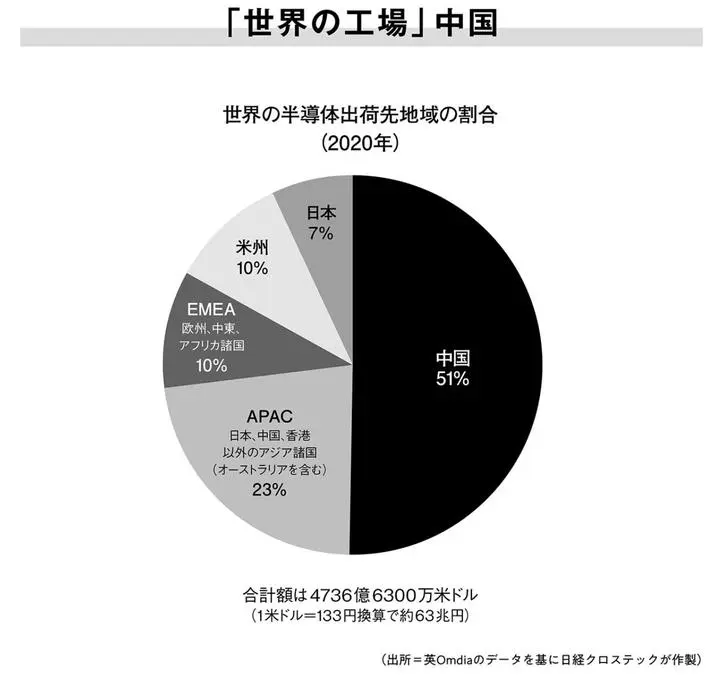

从技术来说,中国是设计能力落后于美国,材料纯度落后于日本,生产能力落后于韩国和台湾地区,光刻机精度智能到90nm。但是中国是最大市场,全世界51%的半导体是中国在用。

所以大家看出来,全世界的半导体,是一个六极世界。

美国:主要是EDA(电子设计自动化)、核心IP、制造装置、设计等。美国把附加价值最大的产业留在美国了,可以说是所有半导体的源头,所以美国的在半导体领域里的附加价值最大,达到35%,但美国的半导体生产能力并不算高,大约占全球的11%。

日本:主要是半导体材料、半导体制造装置、制造业需求方面很强。从半导体附加价值来说,达到13%,半导体生产能力大概占全球的15%。

中国大陆:主要是生产能力和需求能力,其他能力一般。但是中国是世界工厂,是全世界半导体最大的消费市场,全世界51%的半导体在中国消费。半导体附加价值来说大概是11%,半导体生产能力大约占全球的16%。

韩国:主要是代工半导体的生产能力和内存半导体的设计能力,附加价值16%,半导体生产能力占全球的23%

台湾:主要是先进半导体的生产能力。附加价值10%,半导体生产能力占全球的21%

欧洲:最先进的光刻机生产技术,制造业需求方面很强。附加价值达到10%,但半导体生产能力比较低下,只有全球的5%。

从这个流程图可以看出,其实半导体业界缺了谁都不行,大家都是掌握了整个流程的一部分,大家也都是你中有我,我中有你,互相有投资。当然,相对来说,韩国和中国大陆由于不掌握绝对的设计能力,所以相对容易被替代掉。

中国也意识到半导体核心技术不掌握在中国手上,提出了2025年计划,要半导体国产化率达到70%,虽然现在这个目标看来是很难完成了,根据日本媒体的测算,在2022年底,中国的半导体国产化预测值大概是25.61%。远远不及预期。

这也反应了半导体流程复杂,并不是短时间能弥补差距的。但就这样,也比7年前提高了15%的自给率,从10%提高到了25%,成绩相当不错,这下就把韩国的大部分饭碗给抢走了。还一举扭转了韩中之间30年的贸易顺差,现在中国是韩国的最大贸易逆差国了。从原来的韩国客户变成了韩国的贸易对手。

韩国为什么今年会低头去日本认错,这是最大理由之一,这部分内容可以去看我之前发的视频。

放任中国这样下去,都不需要中国吃透所有半导体制造设计流程,只要中间环节有一项在技术上被中国完全吃透,再被中国用低价优势垄断,对美国来说就很麻烦了。所以特朗普任上发动了对中国的半导体制裁措施。而到了拜登时期,更是大幅度强化了对中国的制裁措施。具体差别如下:

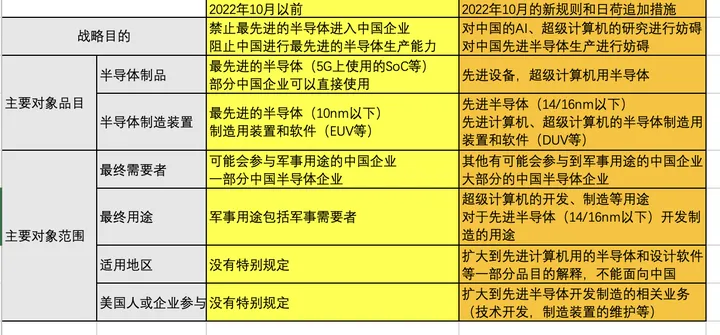

从这个图可以看出,2022年10月以前的规定,主要是从禁输出黑名单和最终需要者的观点来规定的。

比如把中国某半导体大企业列入禁输出黑名单,原则上禁止卖给它最先进的半导体。并且对一部分企业,禁止使用美国的技术用于制造最先进的半导体。

理论上说,这已经算是非常严格的措施了,但在美国还认为太宽松了。因为22年10月以前的规定只规定了部分中国半导体企业,只规定了10nm以下的半导体和高新能新技术的范围。中国完全可以钻空子,比如某医疗企业进口某些半导体怎么办?进口10nm以上的半导体怎么办?毕竟军事用途其实不用太高精度的半导体也能用。但进口了以后被中国吃透了技术怎么办?尤其是AI研究、超级计算机等先进设备用的半导体和技术并不在之前规定的范围内。

2022年10月设定的新措施,就是为了堵住这个缺口。

具体来说,对象品目包括了AI等先进电脑设备以及超级计算机关联的半导体制品,只要是美国技术制造的制品全部适用。并且先进半导体(14-16nm以下的半导体等)以外,连相关软件和制造这些制品的设备都成为禁止对象。

对象范围来说,这之前并不包括在内的新兴半导体公司以及AI等新技术的中国公司也加入黑名单内,并且,哪怕你在海外生产设计也一样,不管最终客户是谁,不管什么用途,只要是向中国出口的一律禁止。不光是制品哦,人也不行,只要是美国人,你就不能在中国进行先进半导体的开发和制造,以及维护。让中国想挖科学家技术者都不行,除非你放弃美国国籍。

也因此,当2022年10月的新规则出台以后,大部分专家用“改变了游戏规则”来形容这个新措施。范围之广,把所有中国半导体产业都囊括在新规则的范围内,不管任何用途。而且还限制了美国国籍者参与帮助中国半导体产业,这条不但前所未有,而且可以说是杀人诛心。因为现在在美国半导体工作的华裔非常多,很多中国名校的学生去美国留学毕业之后拿到美国国籍留在当地,现在是研究者,也是中国一直在争取的重要人才。现在美国直接用这条把这批人卡死了。

所以,美国安全事务总统助理沙利文说,原先的规则目的是“确保美国在半导体方面保持至少几代的技术优越性”,而现在出台规则不再是“至少”了,而是“尽可能,最大化的确保美国在半导体方面的技术优越性”。可以说美国战略目的变更了。

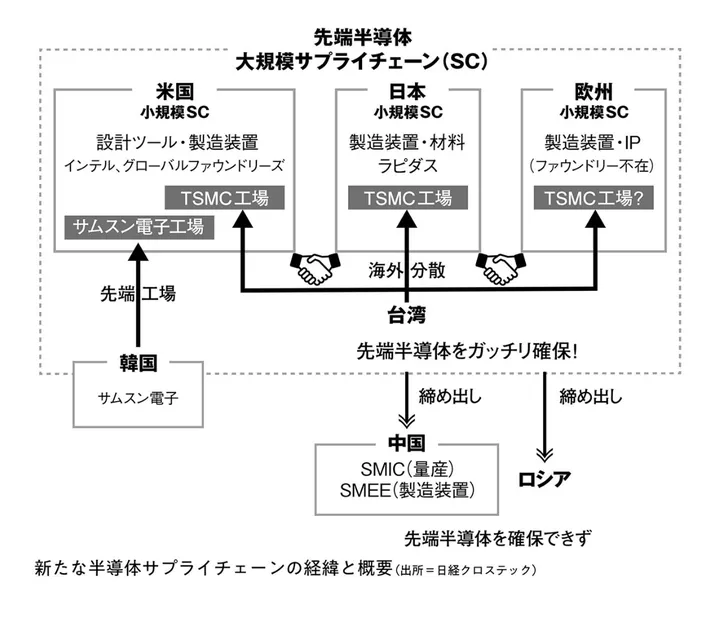

想要达到这个战略目的,光美国一个国家肯定不够。必须要欧洲和日本的帮忙才行。

所以,才有了拜登总统要求日本和荷兰协同参与对中国的半导体禁运,也初步达成了协议。荷兰会在2023年夏天出台具体禁运半导体的方案。日本在23年3月已经发表了关于高性能半导体制造装置23项品目的禁止出口中国方案,并且与7月开始实行。

美国想达到的是一个全世界对中国的包围网,让先进半导体产业完全脱离中国产业链,达成一个排除中国的闭环。

如果这个闭环真的形成了,对中国影响有多大呢?

从日本专家的采访来看,他认为这项制裁对中国目前影响不大。中国目前使用的半导体的80%以上都是泛用性半导体,比如EV车上使用的半导体不需要多高的精度,中国目前的半导体芯片足够自用。

但是,美国这个制裁也不是想影响现在的中国,而是想掐死中国半导体研究的未来。先进高端半导体芯片,主要用于超级计算机、AI、以及军事产业上。

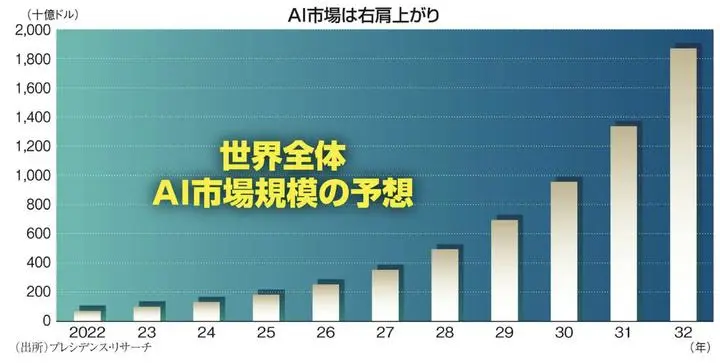

由于ChatGPT的火热,AI在未来的发展已经能预计到。从基础的画像识别、声音识别、文字识别开始,到未来的自动驾驶、自动识别等等。AI主导未来世界已经不是空话。但AI的发展离不开先进半导体,当AI从专用AI成长为泛用AI的时候,预计全世界AI的市场规模将是现在的30-40倍,达到2万亿美元的市场规模。

此外,超级计算机的更新换代和高端武器的发展,也离不开先进半导体,在这个未来中,美国当然不想失去自己的主导地位。所以力图在现在这个阶段策划一个排除中国的半导体产业链。

事实上自从22年10月的美国打出的新政策,3月份荷兰和日本同意参与,中国对美国的出口就开始下降。

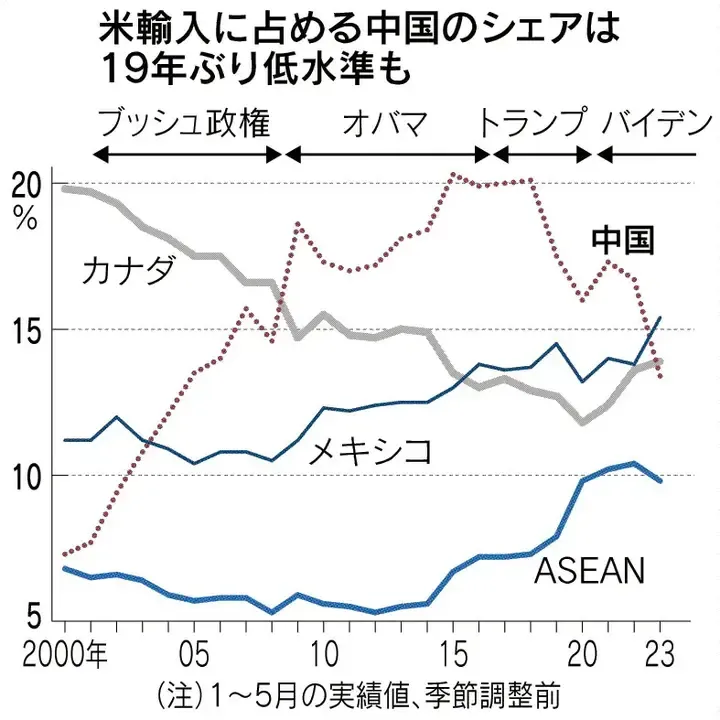

2022年还是中美最大贸易额,创造了新高6900亿美元。而到了2023年情况就不一样了,2023年1-6月,中美贸易额为3272.64亿美元,同比下降14.5%。其中,中国对美国出口2393.51亿美元,下降17.9%;中国自美国进口879.13亿美元,下降3.7%。贸易额上中国被加拿大和墨西哥超过,连续15年美国第一大贸易国的地位不在。

下降最多的就是半导体关联制品,将近减半。

这点和日本制裁韩国半导体材料差不多,2017年日本只是说了一下限制三项半导体材料对韩进口,就导致半导体厂家纷纷转头向台积电,使得韩国三星在这几年的竞争中落败。

那美国制裁中国,想达成排除中国的半导体产业链,是否能成功呢?

也未必就能顺利。

首先,对于早已经尝到国际化带来的好处的半导体公司来说,这绝对不是好事。就算是政府同意,这些半导体公司也是反对的。其中就包括在中国有巨额投资的ASML、三星、台积电、英伟达、因特尔、高通。

美国当然也考虑到了半导体公司的反对,2022年8月出台了补贴政策,对在美国建厂生产半导体的企业一个工厂给30亿美元的补贴,拿补贴以后10年内不能在中国扩建28纳米以下半导体的生产能力。也就是CHIPS法。

台积电和三星都在美国有新建工厂,但目前为止都没去申请这项补贴,因为这30亿美元相当于卖身契,拿了就和中国市场无缘了,再说你拜登也未必就有下一届可以干,到时候还不知道这钱能不能拿到呢。毕竟台积电在美国的投资就是一个教训:特朗普前总统的邀请台积电,给了很多承诺。台积电拗不过,2020年5月在亚利桑那州建厂。但非常曲折几度中断,直到2022年12月才正式开始建厂。12月6日开始工厂建设的第二期工程。这两年各种折腾,原本台积电计划投资120亿美元,最终增加了3倍,达到了400亿美元。而且因为美国的制造业要比台湾等地高50%的成本,而且由于制造业的外移,几乎没有制造业人才。

由于TSMC的工厂工作需要优秀的技术者和熟练工人,导致TSMC在美国招聘的600多名工人先去台湾培训,从台湾先调600名台湾熟练工和技术人才到亚利桑那州工作才暂时缓解了用人问题。而美国还要求TSMC由原先的5nm变更到3nm生产,到2026年变更到2nm生产的目标。

再说说日本,日本可以说是美国对中国半导体制裁的最大受益者。整个2023年度下半年,日本几乎是全世界资本的注目焦点,全世界的半导体公司排着队到日本来投资。当中美对抗已经成为大家的共识,资本肯定要找一个安静适合的投资环境。整个半导体生产基地都在亚洲,台湾不安全,韩国不安全,那不只有日本了么?而且是日本是成熟的经济发达国家,各种制造业先进,基础建设完善,人才培养机制也不缺,唯一的问题是缺人。

而日本在这个时机里立刻成立了半导体公司Rapidus,全日本8家公司出资,由丰田、索尼、NTT、NEC、软银、KIOXIA(元东芝半导体部门)、电装、东京三菱银行,目的就是打造一个可以匹敌三星和台积电的日系半导体制造公司。

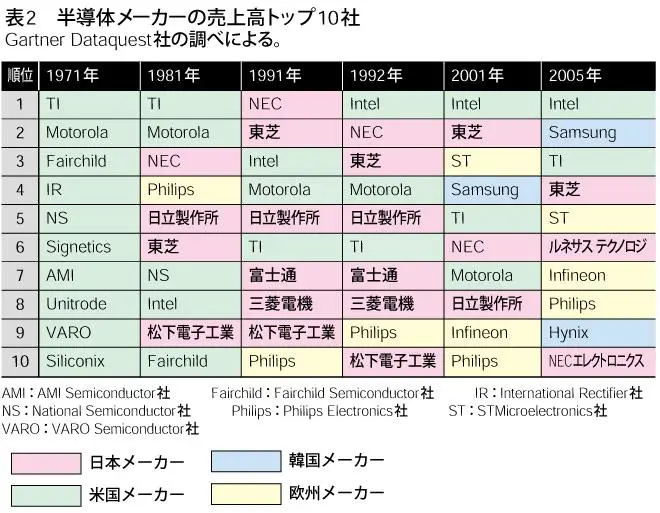

日本的半导体曾经是世界第一,凭借着日本企业战士不要命的工作和钻研,1988年日本半导体占全世界50%的份额,排名前十的半导体公司日本占6个,日本的电器制品畅销全世界。

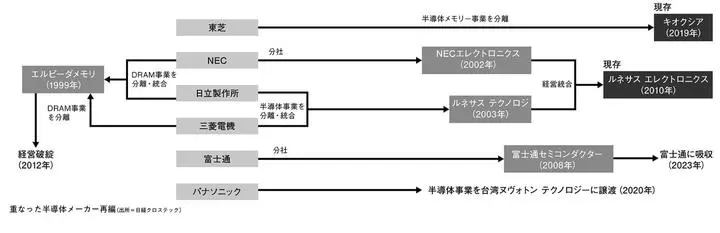

而由于日本半导体太强,引发了美国对日本半导体的打击,日本的份额不断被蚕食,1998年韩国开始超过日本。而日本的半导体公司几经波折,目前有半导体生产能力的只有KIOXIA和东京电子,虽然在半导体材料和制造装置方面日本还是领先,在半导体生产能力上已经远远落后于韩国和台湾。

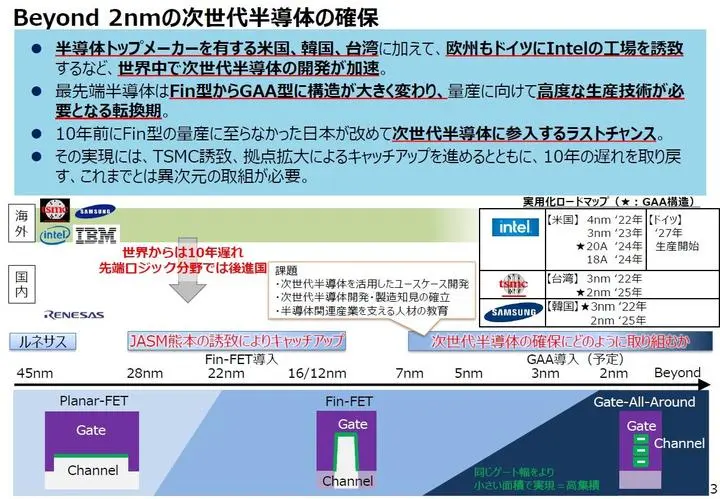

而现在,由于美国发起排除中国的新产业链,开始重新扶植日本半导体企业,IBM愿意给日本提供2纳米的生产技术,这让日本看到了希望。日本政府牵头,8家公司投资,总投资大约5万亿日元(真可以说下血本了),计划在2027年实现半导体的量产,希望再次重现日本半导体的辉煌。可以说这是日本的又一次豪赌。

日本是否能成功,主要看人才了。现在整个半导体业界人才不足,日本的半导体业界据说求人倍率达到了13倍以上,是个人就抢。现在半导体的热度也带动了企业对未来人才的投资,IBM和谷歌等半导体企业发起一项对日本和美国大学的投资,IBM承诺今后10年内对芝加哥大学和东大投资1亿美元,谷歌承诺今后10年对两校投资5千万美元,其他企业也都有各自投资,估计接受投资的日美大学每年将有5千名学生可以拿到半导体研究的奖学金。

今后应该是半导体人才的好年份。

而欧洲也没闲着,欧洲半导体法案发表,要在2030年内让欧洲的生产份割由10%扩大到20%,计划投资430亿欧元,建立能生产5纳米的生产线。欧洲有一流的半导体研究开发机构,像比利时的IMEC等,但生产能力非常低下。

讲了这么多的意思,也就是说大家都盯着这块蛋糕,想扩大自己的生产线,未来可能会有韩国、美国、日本、台湾、欧洲,几块地方在竞争先进半导体的生产。

中国可是世界上半导体消费的最大市场呀,这么多国家都在搞先进半导体生产线,开始竞争,难道不是最后还要供给大客户?中国用市场换技术的办法也不是一次两次了。半导体这种全球合作的产业任何一个国家都不可能全吃了,中国不行,美国也不行。谁愿意给中国技术,谁将是未来半导体竞争的胜利者,只要让大家有这个想法,中国就不可能被封锁住。

日本最大的贸易伙伴就是中国。日本的经济业界长期依赖于中国经济,这话一点都不为过。对于日本的半导体产业也是如此。

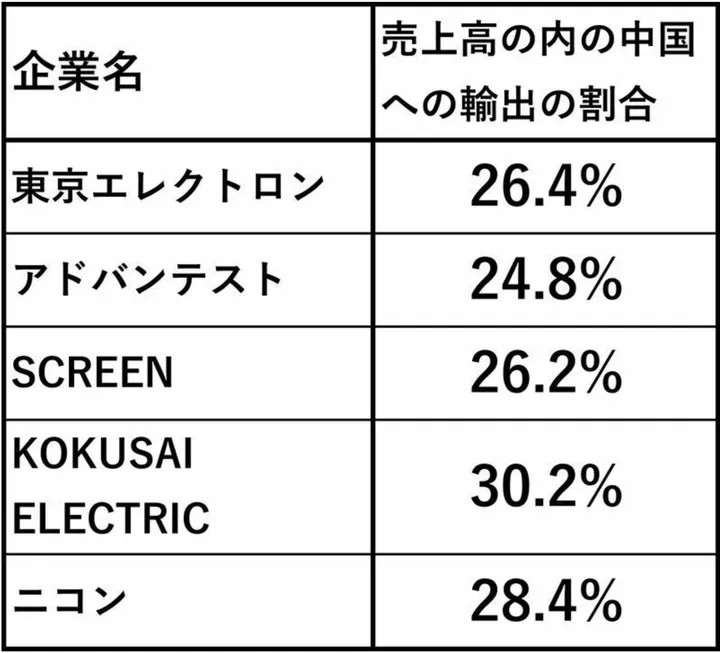

日本半导体业界的销售额的25%-30%是面向中国的。尼康的主业并不是半导体制造,但尼康的光刻机也是世界三强之一,有自己独特的技术,同样的情况佳能也一样。

半导体之所以能发展的今天,不是某一国家靠产业链壁垒搞定的,而是国际合作才有的成功。让外国公司知道中国人是向来是“喝水不忘打井人”,加强和国外企业合作,不要想着一家通吃,排除中国的半导体产业链就不可能成功。