十大SaaS股该何去何从?

翻译 | 美股研究社

作者 | Jamin Ball

随着时间的推移,观察人工智能“软件”的收入会大大低估其影响。人工智能将带来新药开发、新的自动驾驶汽车/机器人技术、更好的广告定位,以及其他现在无法想象的事情。

而且,这里有更大的力量在起作用——红皇后效应。

红皇后效应是一个起源于进化生物学的概念,通常应用于商业和经济学。它描述了一种情况,即实体必须不断适应和进化,不仅仅是为了进步,而只是为了保持其相对于其他也在进化的实体的当前位置。

这个概念也来源于刘易斯·卡罗尔(Lewis Carroll)的《透过镜子》(Through the Looking-Glass)中红皇后的比赛,红皇后说:“你需要尽你所能,才能保持在同一个地方。

以智能手机行业为例,苹果和三星等公司一直在竞相发布新的和改进的智能手机。即使新功能或型号不会显著增加即时利润,发布它也可能是必要的,以保持市场份额并防止客户转向竞争对手的新产品。

现在,世界正在不断发展——人工智能是一个巨大的平台转变。如果不采用/花钱,你就有可能失去市场份额并慢慢变得无关紧要。

6月通胀(CPI)更新

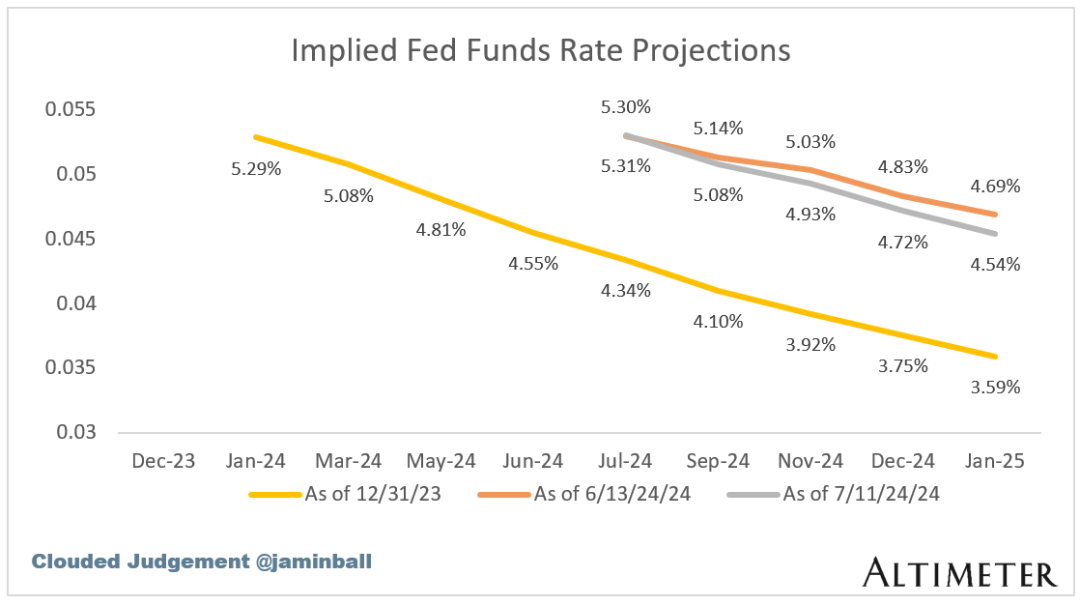

我们看到10年期国债收益率本周跌至4.25%,原因是5月通胀率下降(3月以来最低)。这在周三推高了许多软件股。

6月CPI:

6月CPI同比为+3.0%,预期为+3.1%(5月为+3.3%)

6月CPI月率为+0.1%,预期为+0.1%(5月为+0.0%)

6月核心CPI(不包括食品/能源)同比+3.3%,预期为+3.4%(5月为+3.4%)

6月核心CPI(不包括食品/能源)月率为+0.1%,预期为+0.2%(5月为+0.2%)

下图中的灰线显示了市场对未来联邦基金利率的预期(当前利率为~5.33%)。黄线表示市场对年初的预期。橙色线显示了大约一个月前 5 月 CPI 数据公布后的预期。

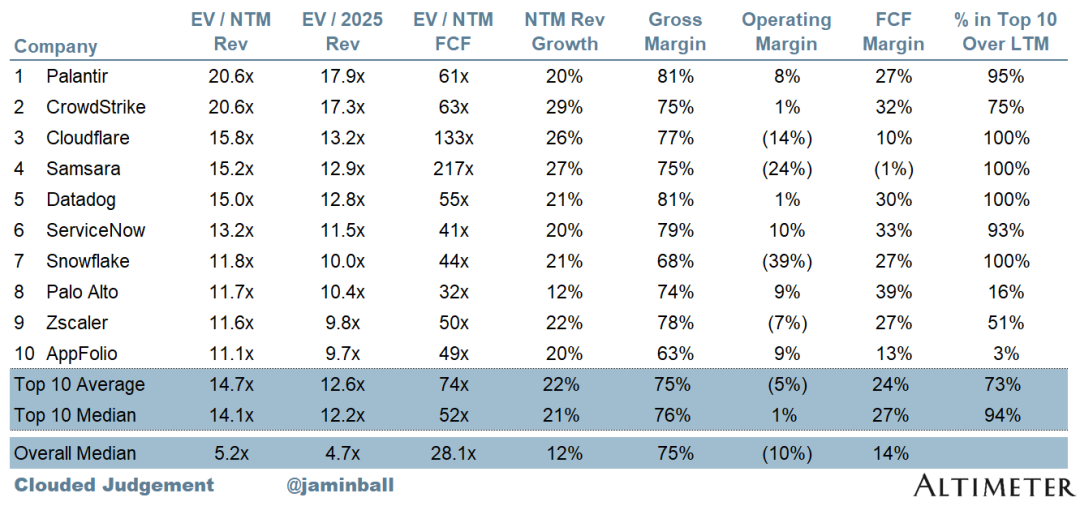

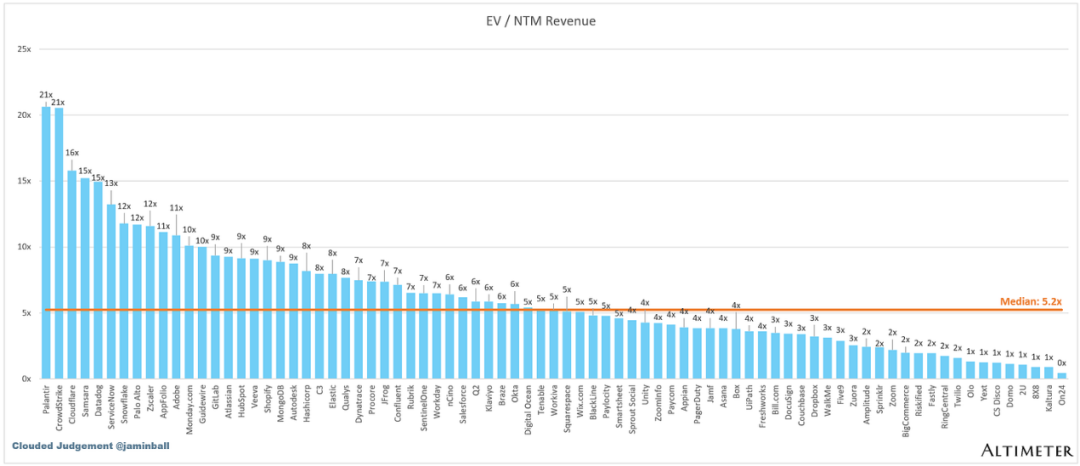

前 10 名 EV / NTM 收入倍数

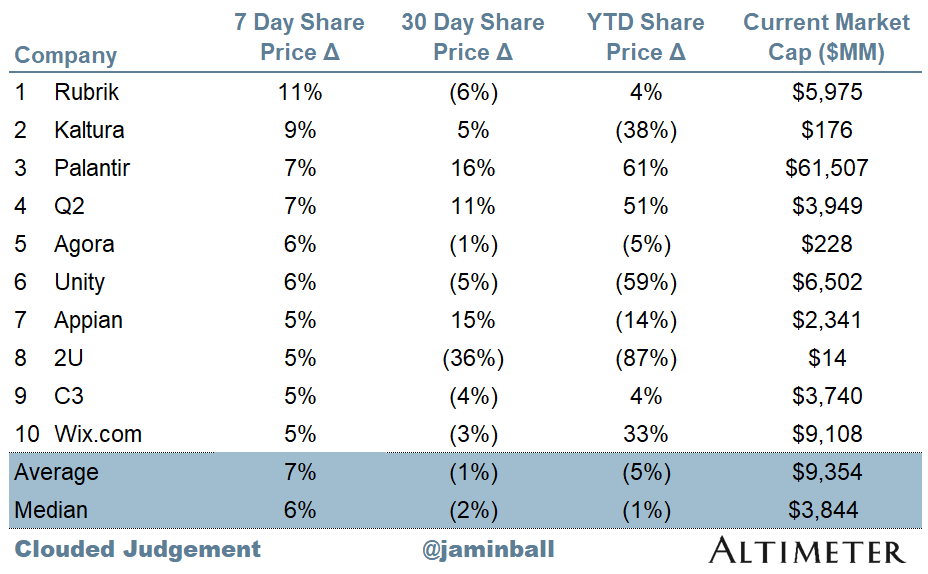

每周股价走势前 10 名

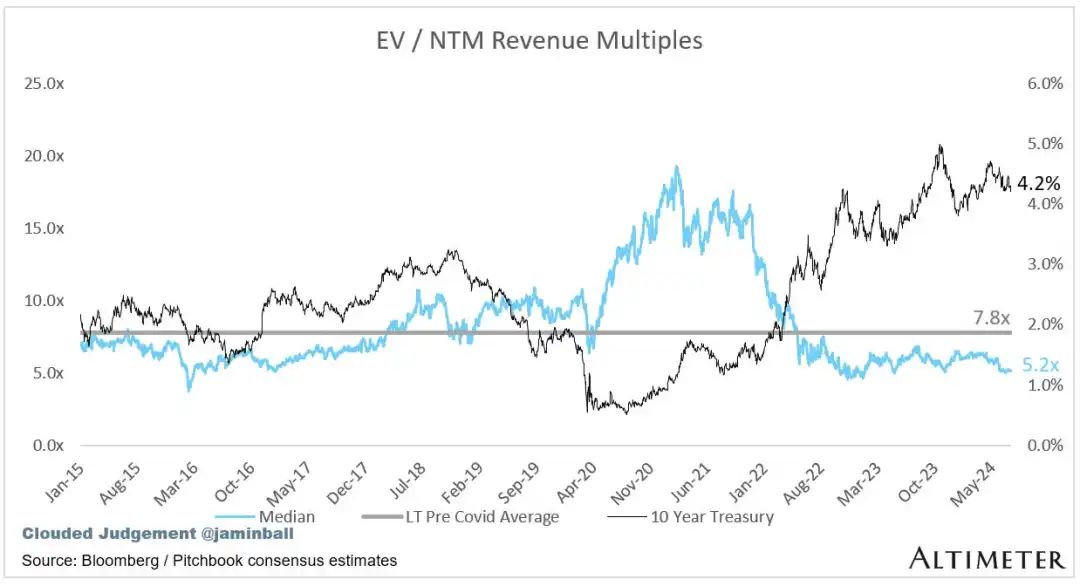

倍数更新

SaaS业务通常根据其收入的倍数进行估值 - 在大多数情况下,是未来12个月的预计收入。收入倍数是一个简写的估值框架。

鉴于大多数软件公司没有盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是 DCF 也充斥着长期假设。

SaaS的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是通过取企业价值(市值+债务-现金)/NTM收入计算的。

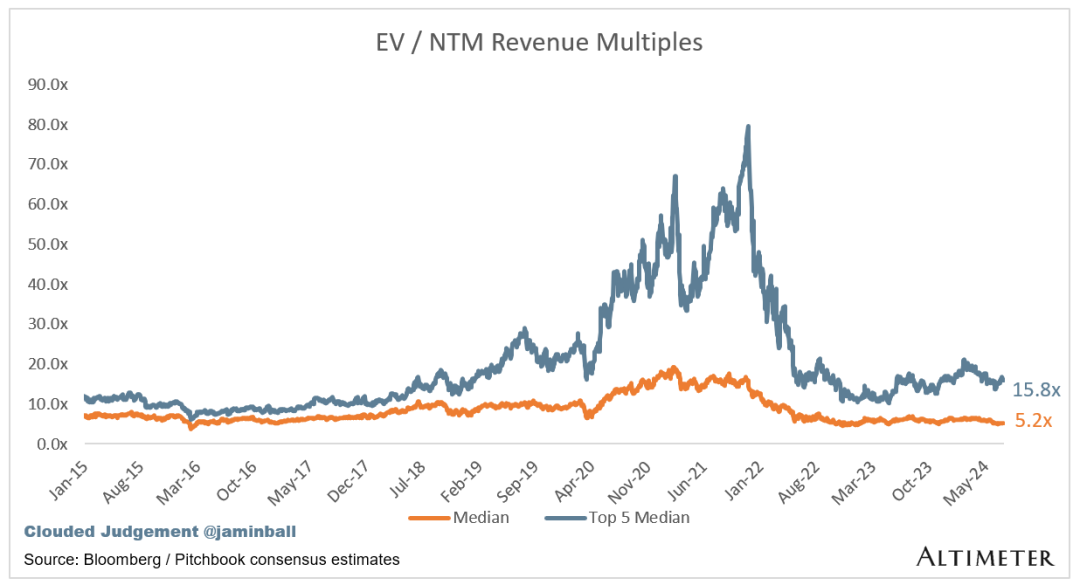

总体数据:

总体中位数:5.2 倍

前 5 名中位数:15.8 倍

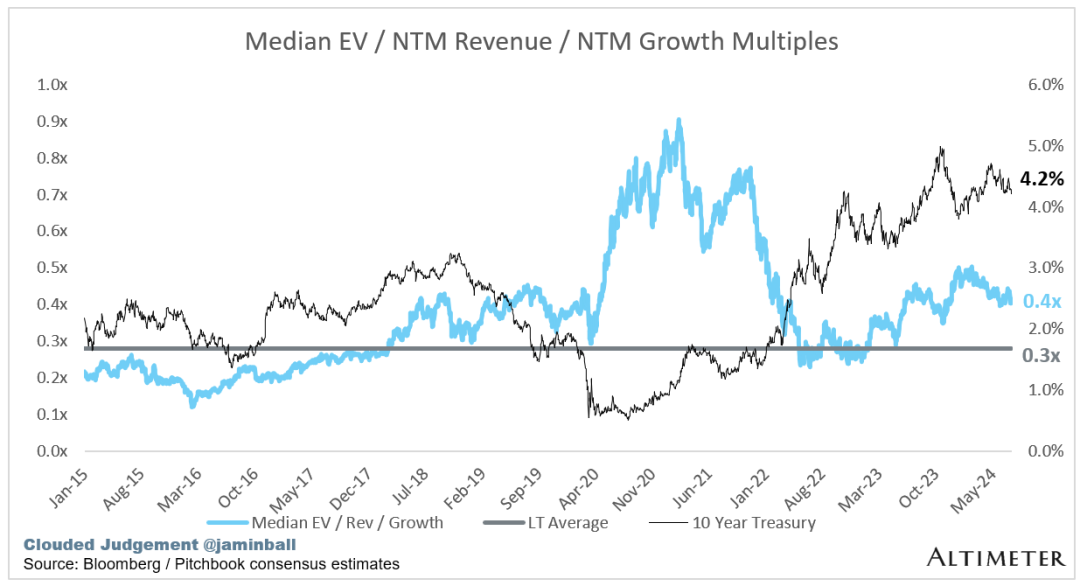

10年期:4.2%

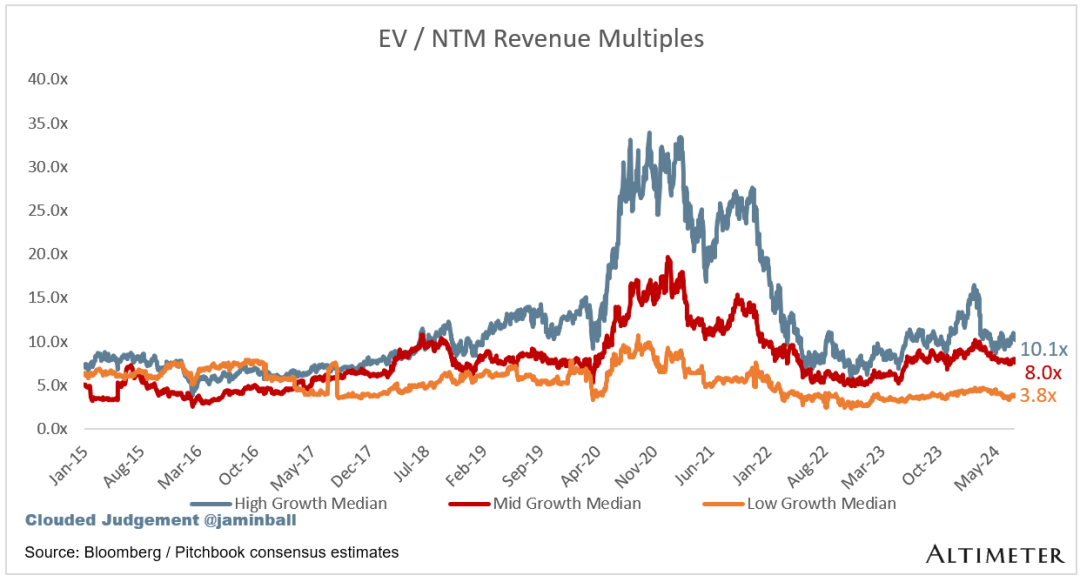

以增长为动力。在下面的类别中,我考虑了高增长>预计 NTM 增长 27%(我不得不更新这一点,因为只有 1 家公司预计会增长>本季度收益后增长 30%)、中增长 15%-27% 和低增长 <15%

高增长中位数:10.1倍

中增长中位数:8.0倍

低增长中位数:3.8倍

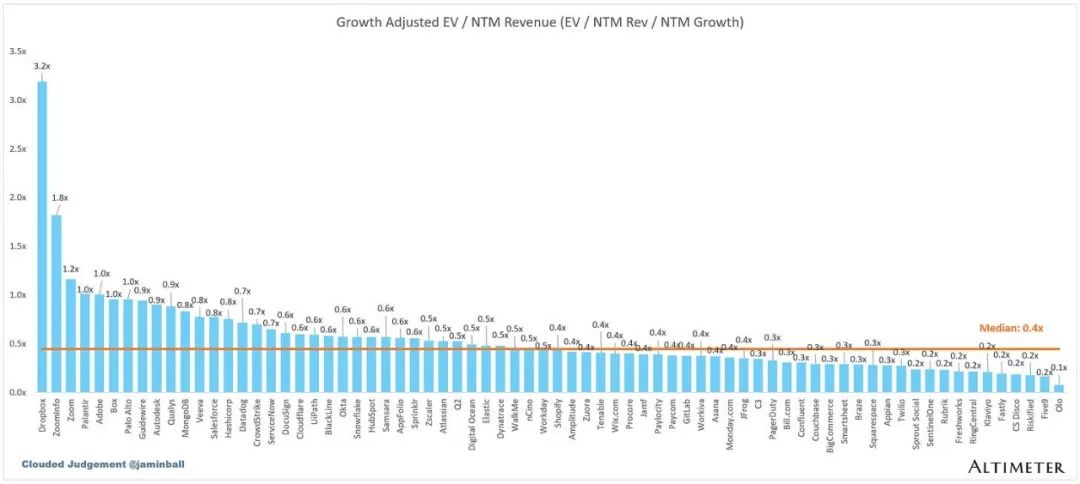

EV / NTM Rev / NTM 增长

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家以 20 倍 NTM 收入交易的公司预计将增长 100%,交易价格为 0.2 倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

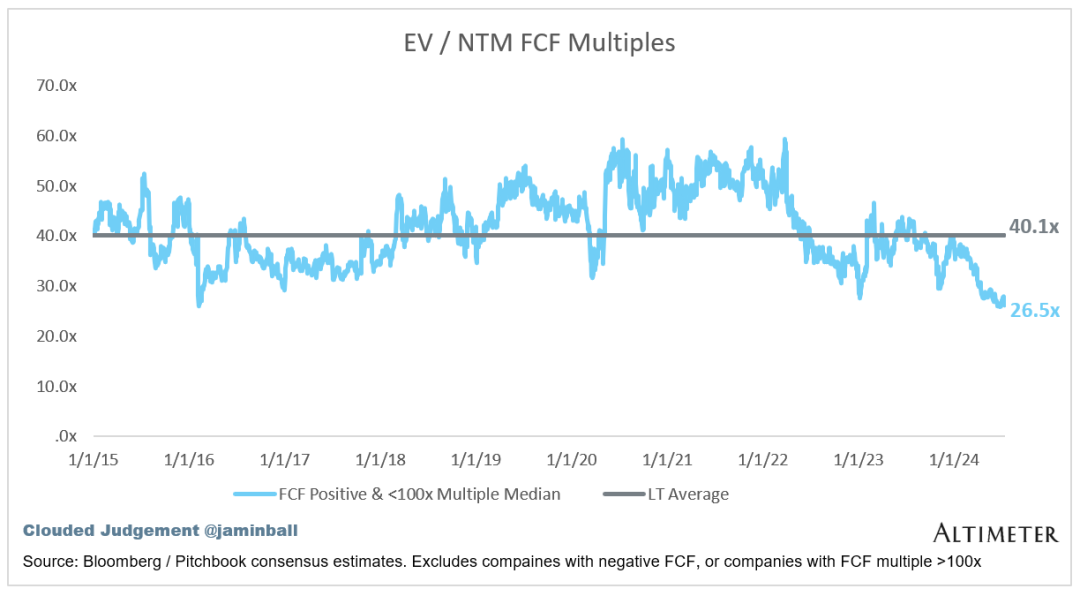

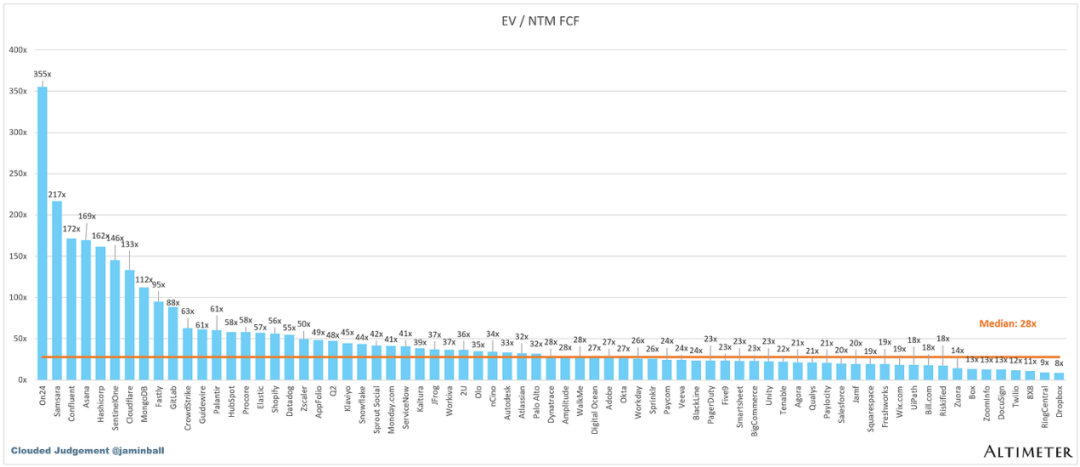

EV / NTM FCF

折线图显示了FCF倍数为>0倍和<100倍的所有公司的中位数。我创建了这个子集,以向公司展示 FCF 是相关估值指标的公司。

NTM FCF为负的公司未在图表中列出

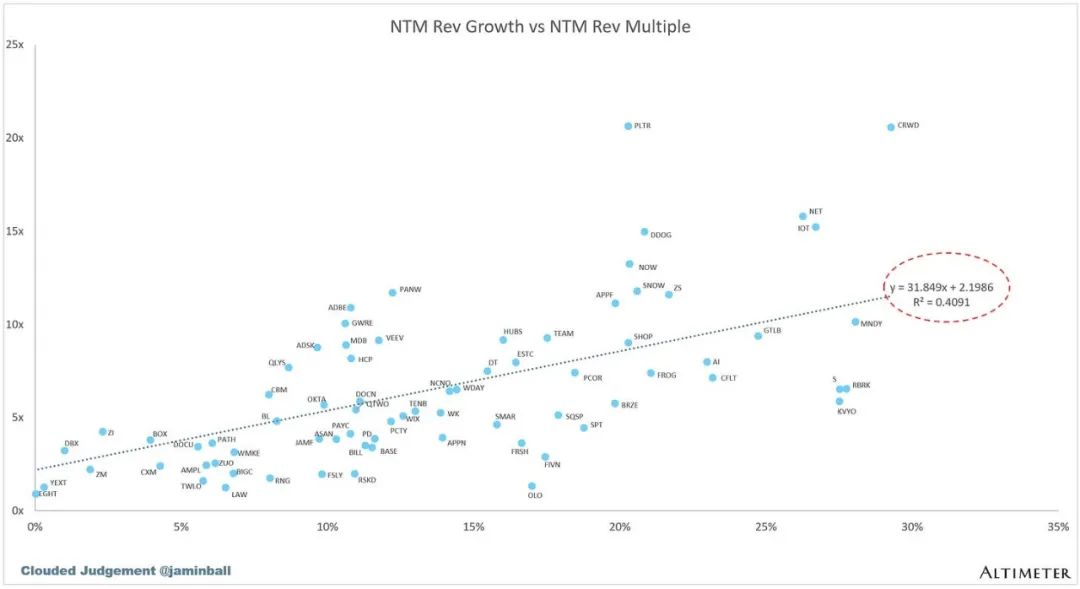

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

增长与估值倍数的相关性如何?

运营指标

NTM增长率中位数:12%

LTM 增长率中位数:17%

毛利率中位数:75%

营业利润率中位数 (10%)

FCF保证金中位数:14%

中位数净留存率:110%

CAC 投资回收期中位数:53 个月

收入中位数 S&M 百分比:40%

研发收入百分比中位数:25%

一般和消费百分比收入中位数:15%

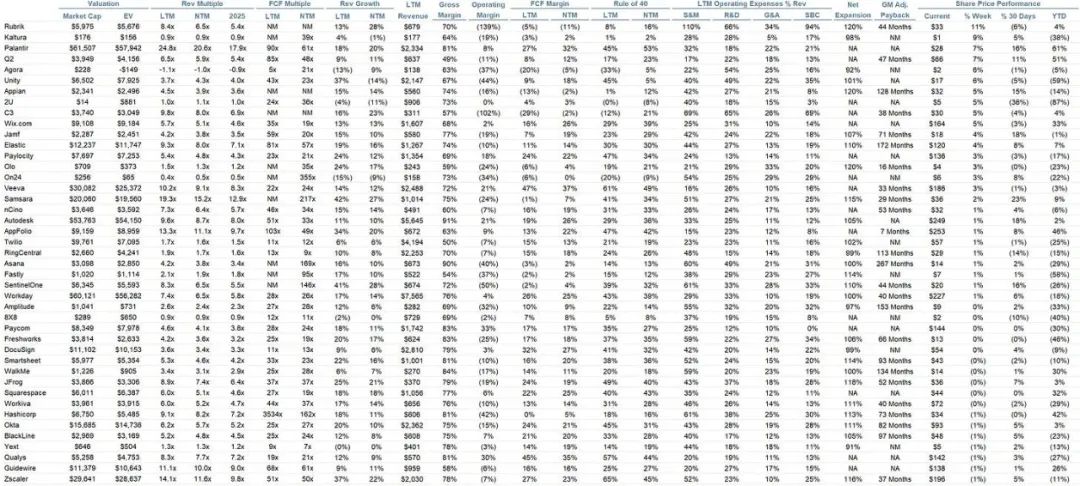

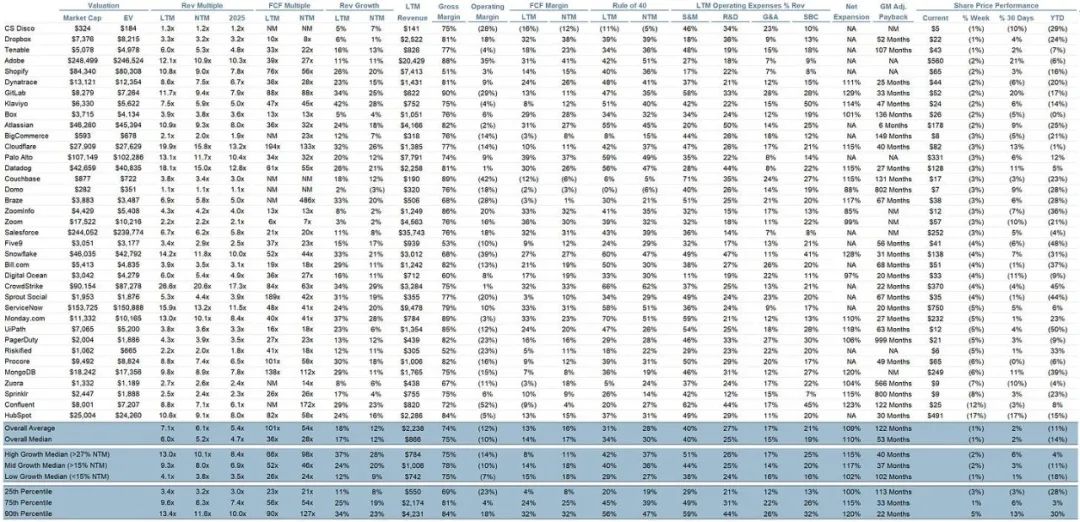

Comps 输出

规则 40 显示转速增长 + FCF 利润率(LTM 和 NTM 均表示增长 + 利润率)。FCF 计算为运营现金流量 - 资本支出

GM 调整后投资回收期计算公式为:(前 Q S&M) / (Q X 毛利率中的净新 ARR) x 12。它显示了 SaaS 企业以毛利润为基础偿还其全部负担的 CAC 所需的月数。

大多数上市公司不报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 只是当季度的 ARR,减去上一季度的 ARR。未披露订阅版本的公司已被排除在分析之外,并被列为 NA。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻