本周有哪些值得关注的数据及榜单呢?

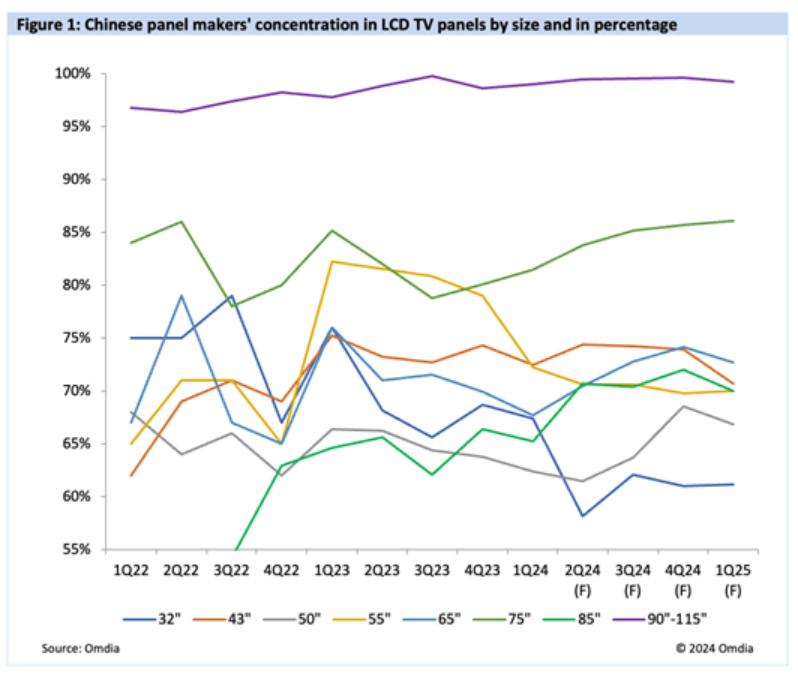

机构:中国面板厂商主导大尺寸LCD电视市场,份额逾70%

据研究机构Omdia报告,目前中国面板制造商正领导全球大尺寸电视LCD(液晶)面板市场,包括京东方、TCL华星光电、HKC等正成为这一市场的主导者。这些公司占据65/75/85英寸液晶电视市场70%~85%份额,在超大尺寸(90~115英寸)液晶电视市场中,几乎占据100%份额。

从2024年1月至5月,TCL、海信等中国电视品牌,在面板采购市场的份额扩大至28%,这些品牌率先采用超大尺寸面板(98~115英寸)的战略引人注目。这一战略不仅帮助面板制造商有效利用产能,还支持中国电视品牌成为全球超大尺寸液晶电视市场的全球领导者。

Omdia统计,2023年中国面板厂商超大尺寸产品出货量增长63%,预计2024年将再增长35%。随着2024年欧洲杯及世界杯到来,海信、TCL、创维、小米、三星、LG等超大尺寸电视出货量均实现增长。海信的目标是2024年85英寸电视出货量增长26%,98/100英寸产品增长505%。三星和LG计划在2025年使用来自中国厂商的100英寸液晶面板。

Omdia表示,2023年第四季度,中国市场98/100英寸电视价格战打响,其中100英寸产品单价跌破万元。Omdia认为,2024年第四季度,100英寸电视可能以6999元人民币的低价促销,然而这可能导致厂商亏损。

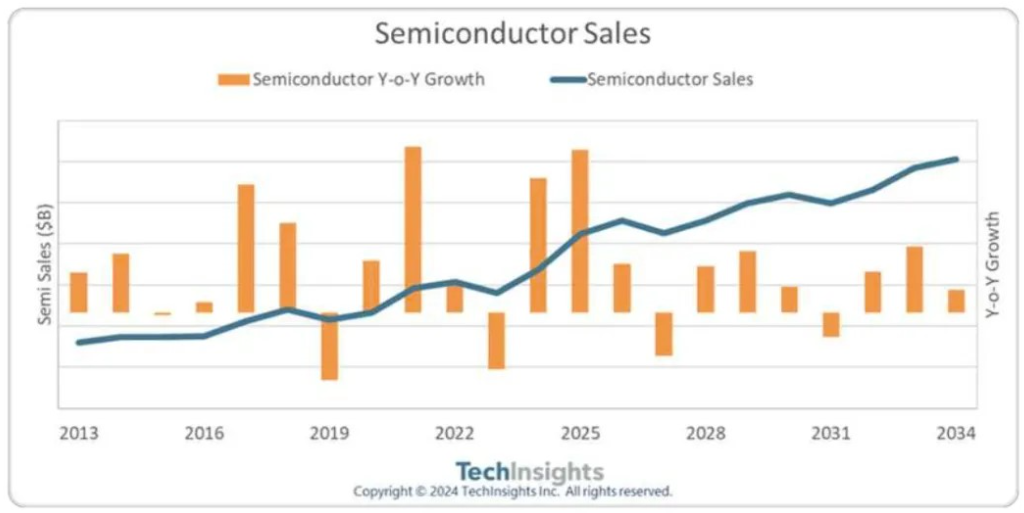

机构:全球半导体销售额将在2030年破万亿美元

研究机构TechInsights预测,全球半导体产业销售额预计将在2030年达到1万亿美元大关;此外,预计到2034年,集成电路(IC)销售总额将达到1万亿美元。

根据TechInsights预测,2025年半导体产业将创下增长率峰值,随后在2027年可能出现负增长,但总体将保持波动上升趋势。

TechInsights表示,在IC各个细分市场中,DRAM预计将呈现出最强劲的增长势头,未来十年的收入将翻一番以上。集成电路需求的激增与AI的广泛应用密切相关,AI推动了半导体平均销售价格(ASP)的上涨,从而提高了整体收入。

除了AI领域,TechInsights认为其它因素也在影响半导体产业发展轨迹,比如不断扩大的数字经济、电动汽车的兴起等。

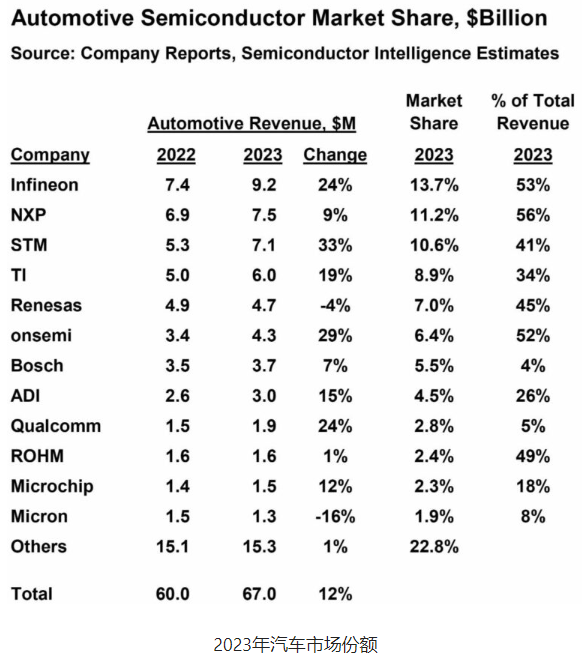

2023年全球汽车半导体厂商TOP12排名出炉

据Semiconductor Intelligence估计,2023年汽车半导体市场规模为670亿美元,较2022年增长12%。前十二大供应商占据了四分之三以上的市场份额。

英飞凌是最大的汽车半导体供应商,规模为92亿美元,占市场份额的13.7%;恩智浦半导体位居第二,占市场份额的11.2%;意法半导体(ST)位居第三,占市场份额的10.6%。这三家公司占据了超过三分之一的市场份额。

对于大多数公司来说,汽车业务是其总收入的重要组成部分。在前六大公司中,汽车业务的收入占比从34%到56%不等。

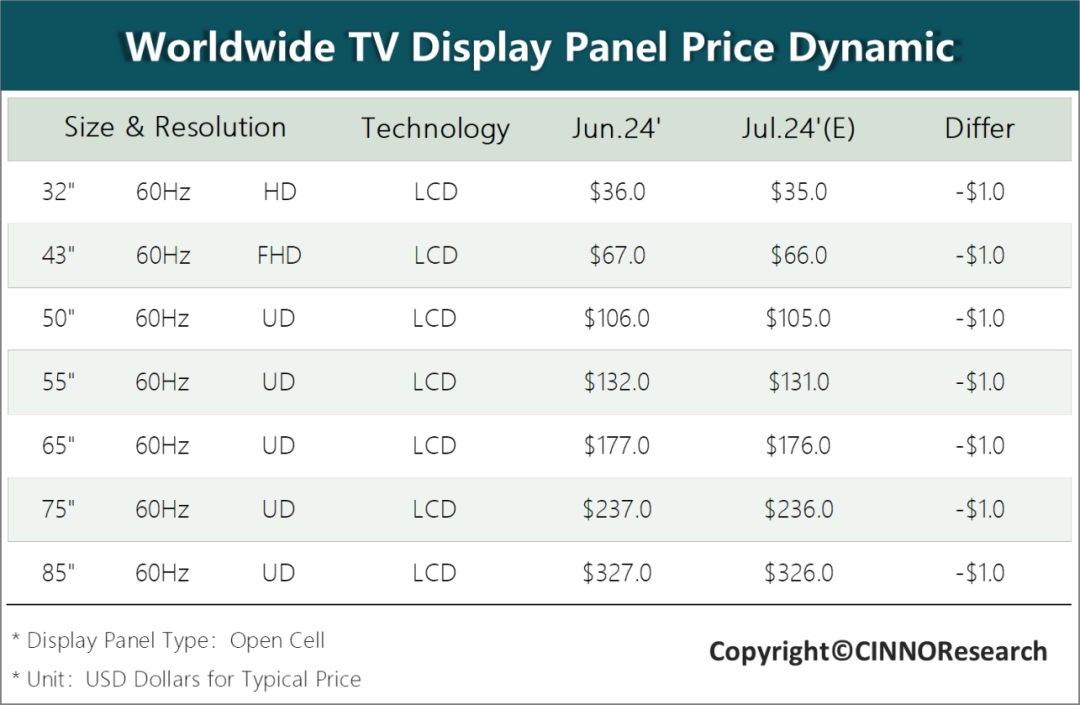

CINNO Research:7月电视面板行情控产保价去库存,面板价格出现微幅下跌

研究机构CINNO Research发布了7月电视面板行情报告显示,由于618表现不及预期以及国际航运价格飙升等不利因素,部分终端品牌的LCD TV面板以及整机库存高涨,导致面板需求出现下降,面板厂也针对性地开始调降稼动率,压缩供给。预计在整个第三季度,面板价格都将保持每月微幅下跌的状态。

根据CINNO Research数据,2024年6月起,全球G10.5/11高世代LCD产线平均稼动率为81%,较4、5月水平调降约10个百分点,而G8.5、G8.6产线稼动率仍保持85%左右,与4、5月水平相当。对于面板厂而言,由于此前几个月都保持了相当高的稼动水平,如今调降稼动率也有较大操作空间。

CINNO Research预计,2024年7月,32”~85”各主要尺寸面板价格,总体相比6月价格均会出现1美元左右的跌幅,与6月仅有数个规格降价相比,7月价格下跌波及范围扩大。预计这种价格受控微幅下跌的情况会再持续2~3个月,至四季度的年度周期性旺季到来而有所扭转。

机构:MLCC平均售价上涨

根据研究机构TrendForce消息,今年上半年人工智能(AI)服务器订单需求稳健增长,预计下半年随着英伟达新一代Blackwell架构GB200服务器出货,以及Windows on Arm(WoA)笔记本电脑推出,将带动高容值MLCC(多层陶瓷电容器)出货量攀升,进一步推升MLCC平均售价(ASP)。

TrendForce指出,由于AI服务器对质量要求高,加上目前品牌WoA笔记本电脑主要依赖高通公版设计,其中高容值MLCC用量高达八成。因此,掌握多数高容值产品的日韩MLCC供应商将成为主要受益对象。

另一方面,由于GB200服务器高容值MLCC标准品用量高,相比通用服务器增加一倍,1μF以上用量占比60%,X6S/X7S/X7R耐高温产品用量高达85%,因此服务器系统主板MLCC总价也增加一倍。

SEMI:2024年全球半导体设备总销售额预计将达1090亿美元

SEMI发布《年中总半导体设备预测报告》指出,2024年原设备制造商的半导体制造设备全球总销售额预计将达到1090亿美元,同比增长3.4%,创下新的纪录。在前后端细分市场推动下,半导体制造设备2025年销售额预计将实现约17%强劲增长,创下1280亿美元新高。

报告显示,预计到2025年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。随着中国大陆设备采购的持续增长,预计中国大陆将在预测期内保持领先地位。2024年,运往中国大陆的设备出货金额预计将超过350亿美元。一些地区的设备支出预计将在2024年下降,于2025年反弹。在过去三年的大量投资之后,中国大陆预计将在2025年出现收缩。

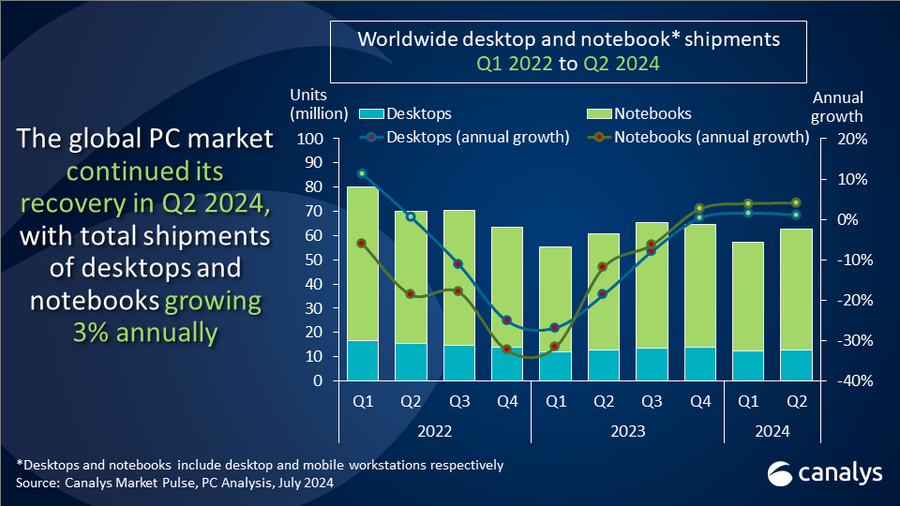

Canalys:2024年二季度全球PC出货量同比增长3.4%

根据市场调研机构Canalys的报告,全球PC市场在2024年第二季度呈现回暖迹象,台式机和笔记本电脑的出货量同比增长3.4%,达到6280万台。其中,苹果Mac的表现尤为强劲,出货量同比增长6%,增速明显高于整体PC市场。

报告指出,苹果在全球PC市场排名第四,出货量为550万台,市场份额达到9%。目前,联想、惠普和戴尔仍位居全球PC市场前三甲。

Canalys认为,微软即将停止对Windows 10的支持将成为PC市场进一步增长的主要驱动因素之一。为了运行Windows 11,许多PC用户将需要购买新设备。此外,首批搭载ARM处理器的 Copilot+ PC的上市也将进一步刺激换机需求。

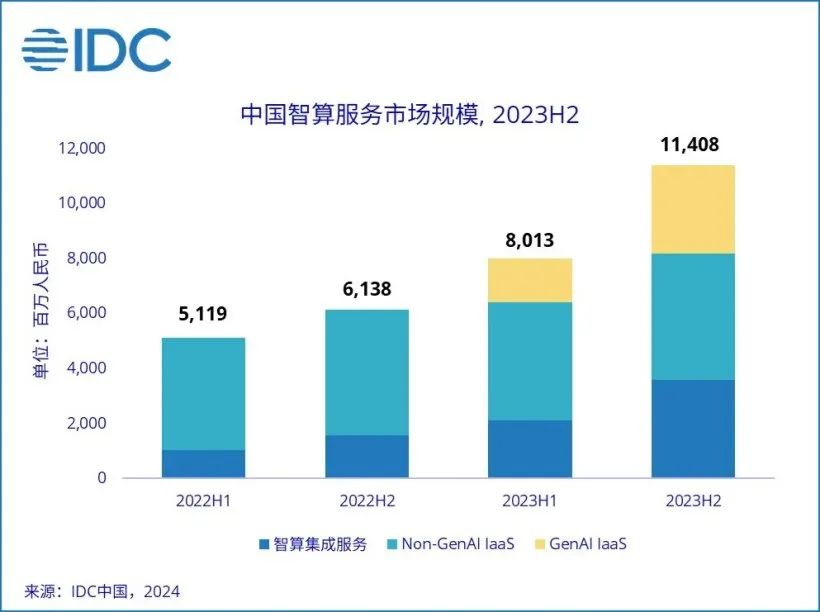

IDC:2023下半年中国智算服务市场规模达114.1亿元,同比增长85.8%

据IDC发布的《中国智算服务市场(2023下半年)跟踪》报告显示,2023下半年中国智算服务市场整体规模达到114.1亿元人民币,同比增长85.8%。

AI IaaS细分为GenAI IaaS(面向生成式AI)和Non-GenAI IaaS(非生成式AI,如传统渲染、仿真、视联网推理等业务场景)。

智算集成服务市场规模为36.0亿元人民币;GenAI IaaS市场在2023年从0到1爆发式增长,在下半年市场规模达到32.2亿元人民币;Non-GenAI IaaS市场规模达到45.9亿元人民币,以较低增速保持增长。

智算集成服务市场呈现出一超多强的特征,华为依托其领先的芯片能力及全栈服务能力,市场份额领先,前五名还有新华三、百度、寒武纪和中国电子云。

TrendForce:6月碳酸锂跌破年内新低

TrendForce研究显示,随着原材料价格的持续走低,电池成本再次下降,动力电芯价格将继续回落。

由于6月下游电池端的原料以库存去化为主,锂盐需求端处于弱势,碳酸锂环节整体出货不畅,供应端供给过剩局面短期难以化解,碳酸锂价格跌破年内新低,从上月的每吨人民币10万元以上进入9万元区间博弈。

6月动力电芯价格环比下跌1.2%~2.6%,其中方形三元、方形铁锂和软包型三元动力电芯月均价分别为0.49元/Wh、0.42元/Wh和0.51元/Wh。

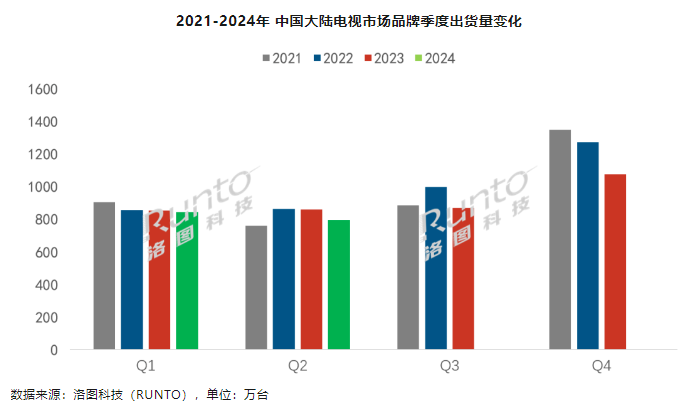

洛图科技:今年上半年中国大陆电视出货量1639万台,同比下降4.2%

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2024年上半年,中国大陆电视市场的品牌整机出货总量为1639万台,同比2023年下降4.2%。

其中第一、二季度的出货量分别为844万台和795万台,同比分别下降0.9%和7.5%。洛图科技称,上半年,除了1月份的出货量实现超预期增长之外,随后的五个月份悉数同比下降。

根据洛图科技数据显示,2024年上半年,中国电视市场前8大品牌,即海信、小米、TCL、创维、长虹、华为、康佳、海尔以及含其子品牌的出货总量达1557万台,同比下降3.7%,合计占到整体市场份额的95.0%。

END