OLED TV 面板

尽管Counterpoint Research 预计利用率会逐步提高,但到2028 年,OLED TV 面板仍不会出现供应短缺。

可折叠Flexible OLED 面板

在可折叠OLED 面板方面(可折叠及可卷曲装置),随着中国面板制造商积极增加产能,三星的市占将从2021 年的40% 下降至2028 年的31%。BOE 将成为第二大供应商,市占至25%,而LGD 将在2026 年被天马超越,跌至第四位。

移动与IT 应用

在行动装置与IT 应用的更大范畴内,成长最快的部份为刚性玻璃基板与薄膜封装(TFE),主要应用于IT 设备。三星在Rigid+TFE 领域拥有最大的产能,并将保持最大的供应商地位,但LGD、BOE、维信诺 和JDI公司也将加入竞争。

OLED 需求在2022 年时首次下降,2023 年进一步下跌,其他应用的增长不足以弥补电视需求的疲软和库存调整。虽然Counterpoint Researcch 预计OLED 电视将从2024 年开始恢复增长,但电视在整体OLED 需求中的占比将不会恢复;到2028 年,电视只占全部OLED 面积的39%,而其他应用的需求将增至总量的21%,主要由IT 应用(显示器、笔记型电脑和平板电脑)驱动,而智慧型手机的OLED 需求将降至40%。

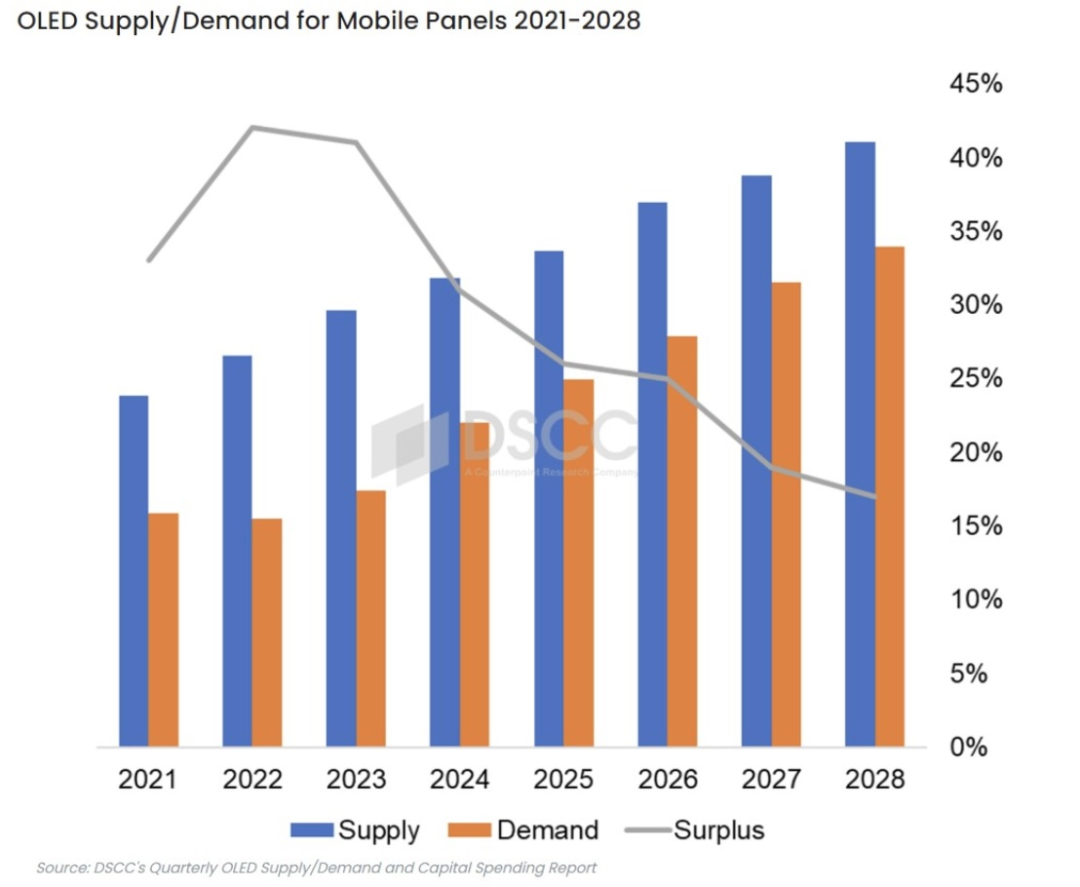

Counterpoint Research 指出,2021 年随着需求增长超过供应增长,整体行动OLED 的过剩产能有所减缓,但智慧型手机刚性OLED 面板需求的急速下降导致2022年和2023 年的供过于求增加。需求的稳定成长加上供应成长的更加有限,将在2028 年之前稳步减少供应过剩的情况。

来源:Counterpoint

在大尺寸屏幕方面,2023 年电视/显示器面板需求连续第二年下降,与去年同期相比大幅下降24%。随着LGD 和SDC 的产能增加,产能过剩从2021 年的9%(供应受限)飙升至2023 年的50%。尽管Counterpoint Research 预计OLED 电视和显示器面板的需求增长将超过供应增长,但到2028 年,过剩产能预计仍将达到22%。

来源:technews