今天群主“大G兽”在转了一篇文章,“合伙企业整体亏损但有股息所得,合伙人是否需要交税?”

这个问题其实会让很多人感觉不适,甚至义愤填膺——凭啥亏损不能抵扣?进而联想到合伙制VCPE基金的缴税问题——凭啥赚钱的项目缴税,亏钱的项目不能抵扣?

其实针对上面这个问题的答案,虽然各个税局的处理尺度可能不一样,但是从涉税的基本逻辑来看,确实不应该互相抵扣。

因为合伙企业的不同收入的税率都不一样,针对个人合伙人,生产经营所得按照超额累进税率5%-35%,而股息收入按照20%税率。

税率都不一样,如何合并啊?

大部分人对税务问题感觉一头雾水,其实归根到底,是因为没真正弄明白涉税的底层逻辑。

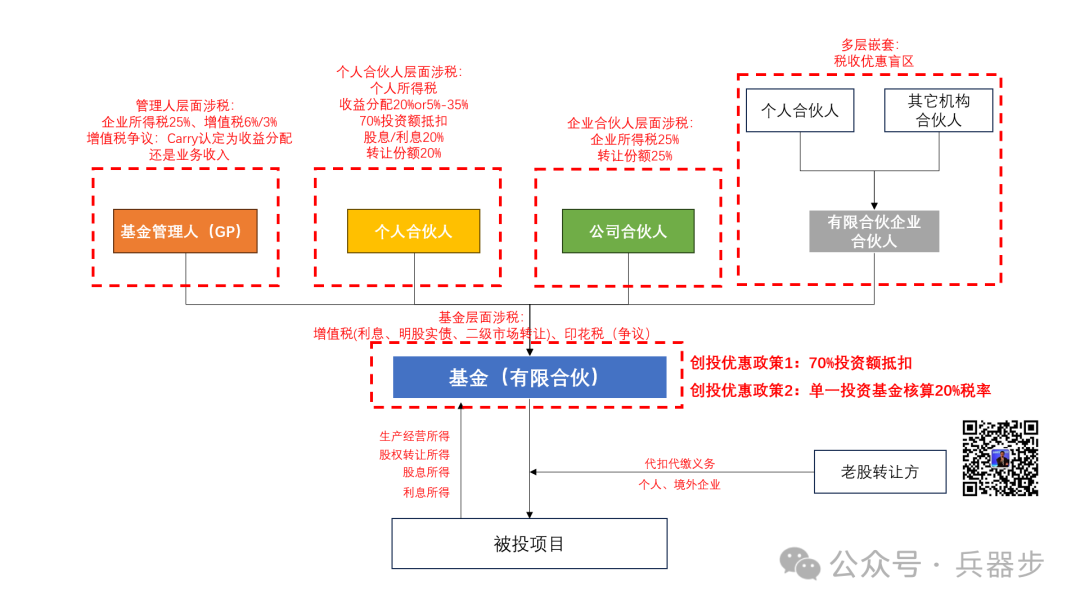

比如VC/PE圈最关心的税务问题,刨去一些外围干扰的税种,比如增值税、印花税和企业所得税,最核心的难点,也是争议最大的点,都是针对个人合伙人的个人所得税。所有合理合法性的税收优惠,基本上也都是针对个人合伙人的个人所得税。

个人所得税的底层逻辑是什么呢?远在天边,近在眼前。

就是大家每年要做的“个人所得税综合所得年度汇算清缴”。可能大部分人涉及到的税率只是工资薪金综合所得,3%-45%的税率,这是大家最熟悉的。

但其实个人所得税有三个税率,另外两个被很多人忽略,但这两个税率跟VC/PE涉税逻辑最有关系。工资薪金综合所得,3%-45%的税率;生产经营所得5%-35%税率;利息红利财产转让所得20%。(一定要记住这几个税率,后面要用到)

所以前面说了,VC/PE的税收优惠底层逻辑,都是针对个人合伙人的个人所得税。一般而言,合伙人企业的收入,会被认定成为生产经营所得,就得按照5%-35%的超额累进税率缴税,这让很多人觉得税赋太重了,所以又给了创投基金一个税收优惠的可选方案,如果税局备案的时候选了“按单一投资基金核算”的话,那就可以采用20%的税率给合伙人分配收益。

反之,如果税局备案的时候选了“按创投企业年度所得整体核算”的话,那就仍然按照生产经营所得,按照5%-35%的超额累进税率缴税。

当然了,不同的税收优惠政策也不是绝对优惠的,甘蔗不能两头甜,比如享受了20%的税收优惠,就不能跨年亏损抵扣等等,本文就不展开赘述了。

所以透过现象抓住本质,其实看似纷繁复杂的税收问题,也不是那么不好掌握。