本周有哪些值得关注的数据及榜单呢?

TechInsights:下半年半导体晶圆厂利用率有望突破80%

TechInsights发布报告称,随着内存市场的逐渐复苏,加之企业为即将到来的销售旺季积极备战,半导体制造厂的利用率已摆脱去年低谷,2024年下半年预计将冲破80%。台积电5纳米及以下先进制程的产能利用率已接近饱和,同时有报道称,NAND闪存制造商也即将结束减产措施。

报告提到,工业和汽车市场的情况仍不明朗。由于市场需求停滞不前,模拟芯片、分立器件等领域的制造商在2024年上半年被迫削减产量。因此,相较于前沿技术节点,成熟技术节点的晶圆厂利用率并不理想。但这一局面仅是暂时的,预计随着库存逐渐消化,2024年下半年该领域需求将有所回暖

展望未来,报告称随着终端需求全面复苏,2024年下半年全球晶圆厂利用率有望提升至80%左右,并在2025年达到平均90%的利用率。

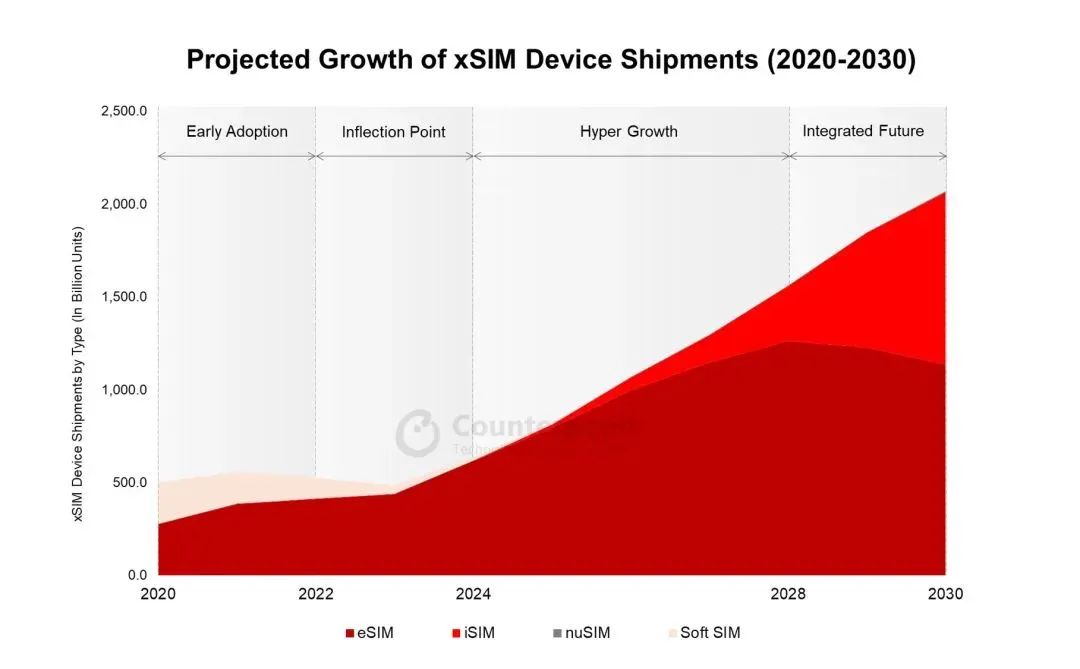

Counterpoint:eSIM/iSIM到2030年将占所有蜂窝通信设备的70%

据Counterpoint发布的《eSIM设备市场展望》报告,2024年至2030年,全球支持xSIM的设备出货量将超过90亿台,在此期间的复合年增长率为22%。该预测涵盖了所有外形规格,包括基于硬件的eSIM(eUICC)、iSIM(iUICC)、nuSIM和软SIM。

报告称,随着2022年美国推出的仅支持eSIM的iPhone机型问世,该行业已度过拐点,正进入高速增长期。越来越多的原始设备制造商推出支持eSIM的设备,佐证了这一点。

目前,智能手机在消费端拥有最高的eSIM采用率。然而,诸如联网汽车、网关和路由器以及无人机等类别(更换实体SIM卡可能非常困难),也将从eSIM或iSIM的连接中受益匪浅。从长远来看,xSIM将成为这些行业的默认外形规格。

该报告预测,到2030年,近70%的所有蜂窝通信设备出货量都将支持eSIM/iSIM,主要得益于智能手机和蜂窝物联网模组的推动。到2030年,支持xSIM的消费类设备的安装基数预计将超过25亿台。iSIM能力的设备增长最快,2024年至2030年的出货量复合年增长率将达到160%。

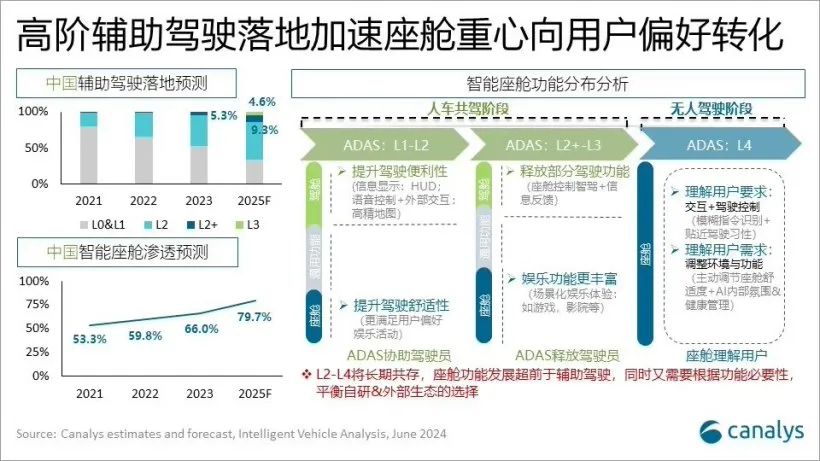

Canalys:2025~2026年,L2+辅助驾驶渗透率9.3%、L3达4.6%

市场分析机构Canalys近日发布了《中国市场下一代智能座舱发展路径辨析》报告,报告称随着视觉算法推广提升实际应用体验,以及感知决策硬件成本下降,推动L2+高阶驾驶辅助系统 (ADAS) 加速落地。

Canalys预计2025~2026年,城市导航辅助驾驶系统 (NOA) 将快速下探至15万元以下的市场。整体 L2+渗透率将上升到9.3%,较2023年增长75%。

对于L3辅助驾驶,按现有市场产品能力判断,将在法规与标准出台后,快速覆盖30万元以上市场,以及少部分25万元新能源车型,预计到2025年,L3辅助驾驶市场渗透率有望达到4.6%。

中国市场智能座舱的渗透率自2022年稳步提升,2023年达到66%,预计在2025年达到80%。

中国生成式人工智能专利申请量排名世界第一

据世界知识产权组织近日发布的报告显示,2014年至2023年,中国生成式人工智能专利申请量超3.8万件,居世界第一,是第二名美国的6倍。

据报告显示,2014年到2023年的10年间全球生成式人工智能相关专利申请量达5.4万件,其中逾25%的专利于去年公布。

报告显示,自2017年大语言模型所基于的深度神经网络架构问世以来,生成式人工智能相关专利数量快速增长7倍,遍及生命科学、文档管理和出版、商业解决方案、工业和制造业、交通、安全和电信等多个领域。

从分类来看,图像和视频数据类在生成式人工智能相关专利中居首位,文本和语音/音乐类分居二三位。排名前10的专利申请方分别是腾讯、中国平安、百度、中国科学院、IBM、阿里巴巴集团、三星电子、字母表、字节跳动和微软。除中国外,生成式人工智能相关专利申请的主要来源国还包括美国、韩国、日本和印度。

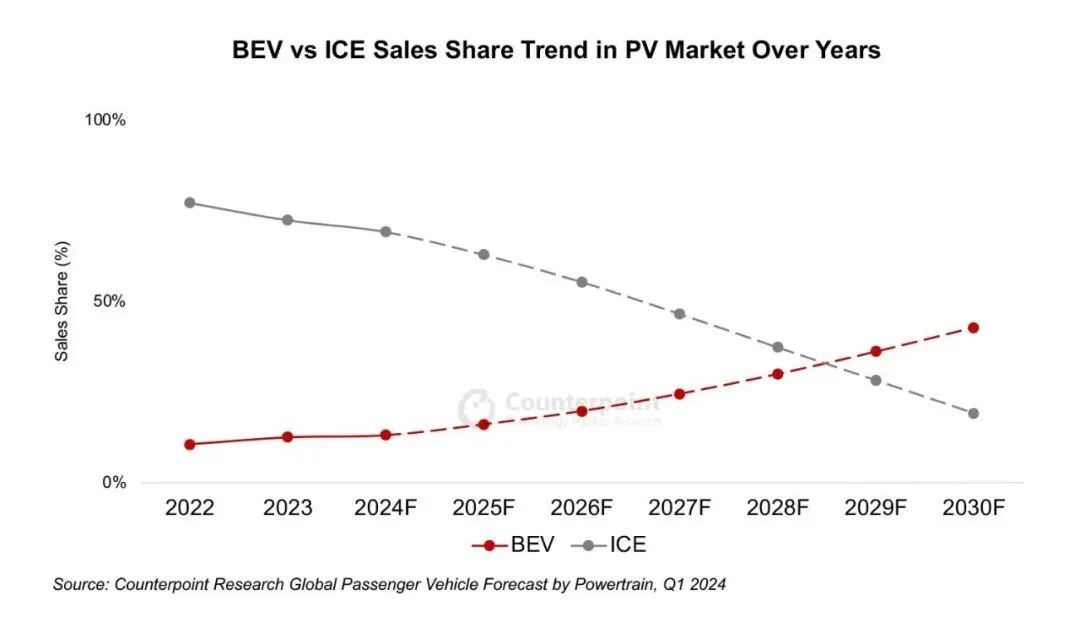

Counterpoint:比亚迪2024年纯电汽车销量将超特斯拉

市场调查机构Counterpoint Research发布报告,预估2024年纯电汽车(BEV)全球销量突破1000万辆,而且比亚迪会在BEV销量上超过特斯拉。

Counterpoint认为在纯电汽车强势崛起的带动下,新能源汽车销量快速增长,其市场份额不断扩大,并预估内燃机汽车(ICE)的市场份额在未来4年内降至50%以下。

中国仍然是BEV市场的主导力量,Counterpoint预计到2024年,中国的BEV销量将是北美的四倍。

此外,在2027年之前,中国的BEV销量将保持在全球50%以上的份额,预计到2030年,中国的BEV销量将超过北美和欧洲的总和。

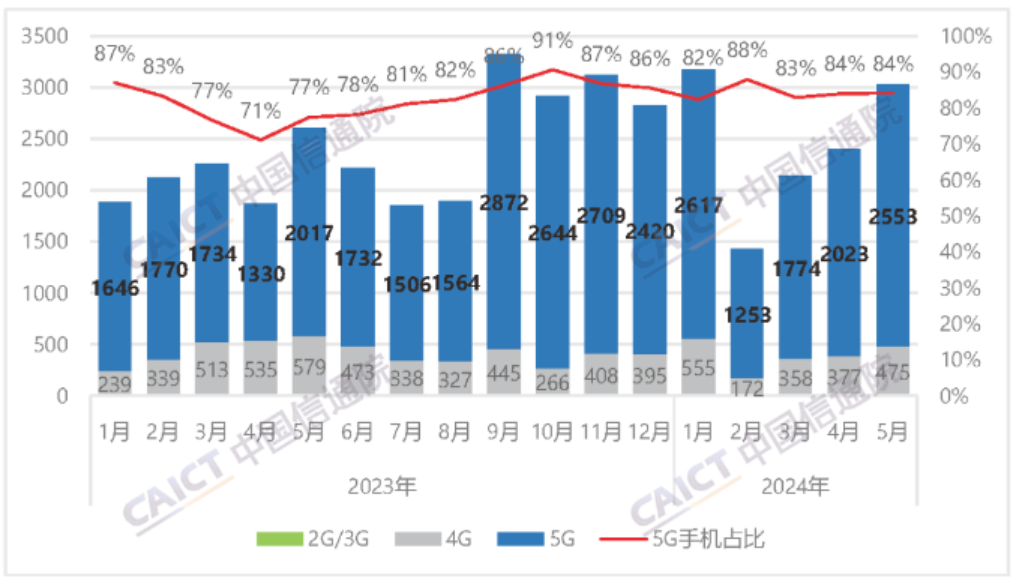

信通院:5月国内市场手机出货量3032.9万部,同比增长16.5%

近日,中国信通院发布数据显示,2024年5月,国内市场手机出货量3032.9万部,同比增长16.5%,其中,5G手机2553.1万部,同比增长26.6%,占同期手机出货量的84.2%。

2024年1-5月,国内市场手机出货量1.22亿部,同比增长13.3%,其中,5G手机1.02亿部,同比增长20.3%,占同期手机出货量的83.9%。

2024年5月,国内手机上市新机型49款,同比增长53.1%,其中5G手机27款,同比增长145.5%,占同期手机上市新机型数量的55.1%。

从品牌构成来看,2024年5月,国产品牌手机出货量2530.1万部,同比增长12.8%,占同期手机出货量的83.4%;上市新机型46款,同比增长48.4%,占同期手机上市新机型数量的93.9%。

Omdia:2028年全球宽带市场达3630亿美元,平均每年同比增长4%

市场研究机构Omdia发布了《运营商智能Wi-Fi追踪与对标》报告,报告提到宽带仍然是电信运营商的重要收入来源。

家庭终端不仅在数量上加速增长,同时也在快速发展,包含更多屏幕和更先进的技术,如8K视频和XR(扩展现实,AR、VR、MR等多种技术的统称)技术,所有这些都将对宽带网络提出更高的要求。

为应对这一挑战,网络运营商正在转向全光纤网络,从而向家庭提供更多千兆带宽。

到2028年,全球宽带市场规模将达到3630亿美元(当前约合2.65万亿元人民币),平均每年同比增长4%。由于运营商只重视宽带速度,ARPU(每用户平均收入)值难以实现增长。

1-5月集成电路设计收入1281亿元,同比增长15.1%

据工信微报消息,2024年1-5月份软件业经济运行情况于近日发布。1-5月份,我国软件和信息技术服务业-运行态势良好,软件业务收入和利润均保持两位数增长,工业软件、基础软件等重点软件产品增速提升,云计算、大数据、集成电路设计等信息技术服务领域增长较快。

软件产品收入加快增长。1-5月份,软件产品收入11334亿元,同比增长9.2%,占全行业收入的比重为23%。其中工业软件产品收入1028亿元,同比增长9.3%;基础软件产品收入674.1亿元,同比增长12.7%。

信息技术服务收入保持两位数增长。1-5月份,信息技术服务收入33312亿元,同比增长12.9%,在全行业收入中占比为67.5%。其中,云计算、大数据服务共实现收入5143亿元,同比增长13%,占信息技术服务收入的比重为15.4%;集成电路设计收入1281亿元,同比增长15.1%;电子商务平台技术服务收入3820亿元,同比增长10.7%。

TrendForce:需求复苏,预计Q3服务器出货量季增4%~5%

市场研究机构TrendForce报告指出,今年整体环境虽受AI预算影响,导致全年通用型服务器增长不如预期,但近期相关零部件,如基板管理控制器(BMC, Board Management Controller)、新款CPU等,基于服务器新平台的导入,OEM厂商与云服务商(CSP)均出现不错的采购动力;此外调查发现,服务器出货除第一季呈现淡季外,第二季与第三季有呈现季增的趋势。

TrendForce预计在人工智能(AI)带动下的服务器需求将持续增长,预计第三季度出货量将环比增长约4%~5%。除了已知AI服务器之外,存储服务器需求也在第二季度出货量实现增长。

从供应链角度来看,OEM与CSP厂商在CPU准备上也较以往积极,除英特尔Sapphire Rapids与Emerald Rapids销量均呈现环比增长外,AMD Bergamo与Genoa也受惠于云端动能,出货力度加大。在BMC部分,更得益于量产在即的英伟达GB200,大中华区厂商备货动能提升,纷纷于第二季度底与第三季度拉大订单规模。

TrendForce预计,DRAM出货量将优于原本预期,且DDR5占比将在第三季度提升至60%大关。

TrendForce认为,仍需关注现行需求是否能持续助力服务器的增长,但目前零部件的采购动能似乎显示,通用服务器先前受AI服务器的排挤效应已逐渐淡化。

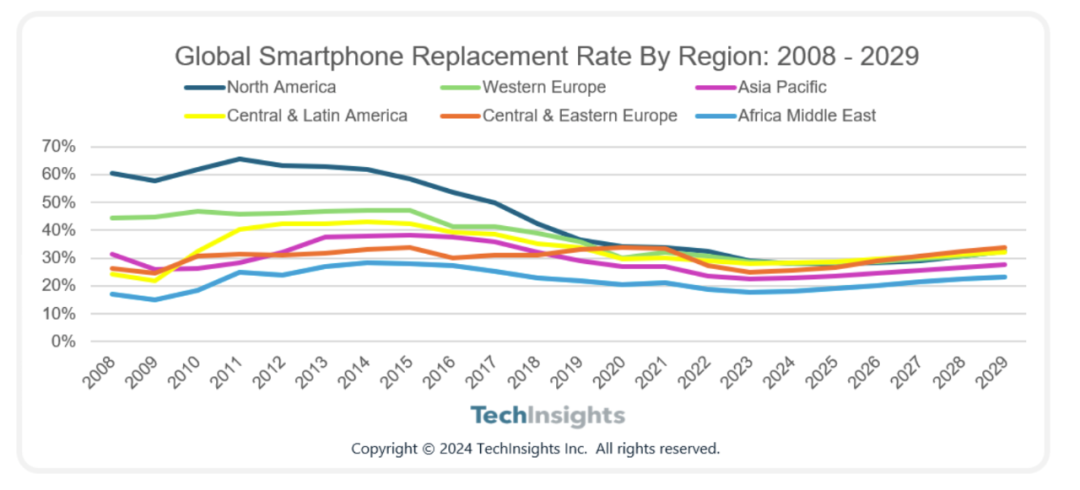

TechInsights:北美2024年将不再领跑全球智能手机换机率

自2007年iPhone问世以来,北美地区的手机换机率一直居世界首位。然而,自2012年以来,北美地区的换机率持续下降,直到2019年才与其他地区接近持平。

TechInsights智能手机团队的研究表明,2024年,中美和拉丁美洲(CALA)地区将以28.2%的换机率超过北美,两区域的换机周期均为43个月。

而全球的换机率为23.8%,周期为51个月。中欧和东欧地区的智能手机换机率将在2027年至2029年取代中美和拉美地区。

TechInsights预计,2025年-2026年中美洲和拉丁美洲的换机率仍将是最高的,分别为28.8%和29.6%,相当于42个月和41个月的换机周期。然而,从2027年开始,该机构预测中欧和东欧的换机率将超过中美和拉美,达到30.8%,并将持续上升至33.8%——换机率在该地区创新高。这反映了智能手机市场的成熟以及缺乏吸引消费者的新功能。

END