核心观点

AI驱动下,半导体行业复苏态势愈加明朗。从半导体销售情况来看,全球半导体销售额自2023年12月以来首次出现环比正增长,显示行业去库存取得进展,销量进一步恢复。WSTS预计2024年全球年销售额将增长16%至6112亿美元。

从供给情况来看,国产替代推进本土芯片扩产,前五个月我国集成电路产量1703亿块,同比增长32.7%。与此同时,国产芯片逐步走向国际市场,前五个月中国集成电路出口额同比增长21.2%,超同期汽车20.1%的同比增幅。

从市场行情来看,由于通用型服务器需求复苏,加上DRAM供应商HBM生产比重进一步拉高,使供应商将延续涨价态度,第三季DRAM均价将持续上扬8-13%。三季度,除了AI服务器领域需求持续较强,随着消费电子传统旺季到来加上库存已至健康水位,各品牌厂商与ODM客户将重启备货,有望带动存储市场增长。

月报快览

行业总量

半导体销售额自去年12月以来首次出现环比正增长,全年销售额将增至6112亿美元

前五个月中国集成电路出口额同比增长21.2%,超同期汽车20.1%的同比增幅

前五个月中国智能手机产量同比增长12%,集成电路产量同比增长32.7%

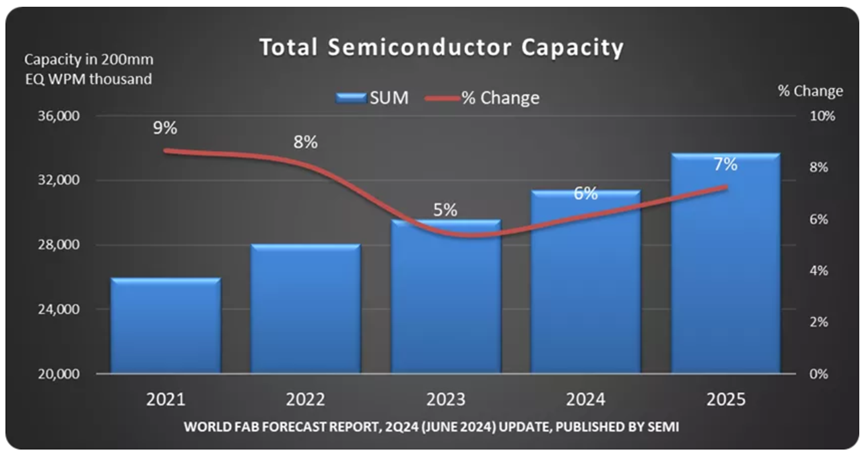

全球半导体晶圆厂产能预计2024年增长6%,2025年增长7%

中国半导体产能将在五年内增长40%

机构预估2024年全球智能手机处理器芯片出货量约11.9亿,环比增长约4%

AI将带动今年全球服务器GPU产值破千亿美元

美国今年半导体支出水平将超前28年总和

半导体供应链

服务器需求复苏,机构预估DRAM价格第三季涨幅达8-13%

机构预估第三季NAND Flash产品合约价涨幅收敛至5-10%

大陆晶圆代工产能利用率恢复更快,产能吃紧或将延续至年底

被动元件去库存优于预期,国巨稼动率重启

存储原厂HBM订单2025年预订一空,订单能见度可达2026年Q1

企业风向标

产业政策

国内多个集成电路相关产业基金成立,规模累计超百亿

广东:到2027年人工智能芯片生态体系初步建成

美国出口管制力度加大,涉及AI及半导体领域

1

行业总量

JUNE

“

全球半导体销售额自去年12月以来首次出现环比正增长,2024年全年销售额将增长至6112亿美元

美国半导体行业协会(SIA)6月6日公布数据显示,4月份全球半导体销售额同比增长15.8%,环比增长1.1%,达到464.3亿美元。

SIA总裁兼首席执行官John Neuffer表示:“2024年以来每个月,全球半导体销售额都同比实现了两位数增长,4月份更是首次环比增长,表明接近年中时市场势头良好。此外,最新的行业预测显示,2024年的年增长率将非常强劲,其中美洲市场的销售额将领跑,预计今年的增长率将超过25%。”

从各地区销售情况来看,4月份美洲(32.4%)、中国(23.4%)和亚太地区/其他所有地区(11.1%)的销售额同比均有所增长,但欧洲(-7.0%)和日本(-7.8%)的销售额有所下降。4月份,美洲(4.2%)、日本(2.4%)和中国(0.2%)的月销售额环比有所增长,但亚太地区/其他所有地区(-0.5%)和欧洲(-0.8%)的销售额环比有所下降。

此外,SIA批准了WSTS 2024年春季全球半导体销售预测,该预测预计2024年全球年销售额将增长16%至6112亿美元,这将是该行业有史以来最高的年销售总额。预计2025年全球销售额将继续增长12.5%达到6874亿美元。

“

前五个月中国集成电路出口额同比增长21.2%,超同期汽车20.1%的同比增幅

6月7日,中国海关总署公布数据显示,2024年1-5月,中国集成电路出口量同比增长10.5%至1139亿块,出口金额同比增长21.2%至626.1亿美元,出口金额同比增幅超越同期汽车20.1%的同比增幅。5月单月集成电路出口额约为126.34亿美元,同比增长28.47%,增幅位列第二,仅次于船舶(57.13%)。

“

前五个月中国智能手机产量同比增长12%,集成电路产量同比增长32.7%

工信部数据显示,1-5月,规模以上电子信息制造业增加值同比增长13.8%,增速分别比同期工业、高技术制造业高7.6个和5.1个百分点。5月份,规模以上电子信息制造业增加值同比增长14.5%。1-5月,主要产品中,手机产量6.2亿台,同比增长10.6%,其中智能手机产量4.6亿台,同比增长12%;微型计算机设备产量1.28亿台,同比增长1.9%;集成电路产量1703亿块,同比增长32.7%。

“

全球半导体晶圆厂产能预计2024年增长6%,2025年增长7%

国际半导体产业协会(SEMI)最新报告指出,为了跟上芯片需求持续增长的步伐,全球半导体制造产能预计将在2024年增长6%,并在2025年实现7%的增长,达到每月晶圆产能3370万片的历史新高(以8英寸当量计算)。

其中,2024年5nm及以下节点产能预计将增长13%,主要受数据中心训练、推理和前沿设备的生成式人工智能的驱动。为了提高处理效率,包括英特尔、三星和台积电在内的芯片制造商准备开始生产2nm GAA芯片,在2025年将总的先进产能增长率提高17%。

“

中国半导体产能将在五年内增长40%

据TechInsights预测,中国半导体行业预计未来五年产能将增长40%。这种激增是由快速的设备采购和对半导体制造设施(fabs)的战略投资推动的。

据TechInsights调查数据显示,中国的硅总产能从2018年的3.1亿平方英寸增加到2024年预计将达到6.31亿平方英寸,到2029年将达到8.75亿平方英寸;产值由2018年的110亿美元增长至2023年的近300亿美元。目前产能扩张主要集中在12英寸晶圆厂,6英寸和8英寸晶圆厂只占了少部分扩张的产能。

报告还提到,从历史上看,中国半导体的很大一部分是用于出口的。而现在,中国半导体大多数都是在国内消费。因此,中国大陆半导体新产能的分配问题备受关注,出口势必会使得全球晶圆市场的价格下降,让目前国际上其他厂商的产品价格处于不利地位。

“

机构预估2024年全球智能手机处理器芯片出货量约11.9亿,环比增长约4%

群智咨询(Sigmaintell)数据显示,2023年全球智能手机处理器芯片出货量约11.4亿颗,其中5G处理器芯片出货量约6.8亿颗。受到全球整机库存逐步走低,以及全球经济逐步修复的大背景下,2024年全球消费电子市场呈现温和复苏迹象,预计全年智能手机处理器芯片出货量约11.9亿,环比增长约4%。

“

AI将带动今年全球服务器GPU产值破千亿美元

DIGITIMES研究中心发布报告指出,2024年全球服务器用GPU(包括存储芯片在内的板卡与子系统)产值将首次突破1000亿美元,达1219亿美元。其中,高端服务器GPU产值比重将超过80%,达1022亿美元,出货量可达482万颗,英伟达将占比92.5%,AMD占比可达7.3%。

DIGITIMES表示,生成式人工智能尚处于发展初期,云服务商(CSP)仍积极储备算力,除自研服务器ASIC加速器外,也大量采购高端服务器GPU,以抢占商机。除CSP外,全球大型企业亦积极布局生成式AI服务,这些企业单一订单量虽不多,但数量众多,也将拉升2024年英伟达高端AI服务器出货量。此外,各国政府也积极布局算力基础设施。

“

美国今年半导体支出水平将超前28年总和

随着美国《芯片与科学法案》的推动,2024年美国计算机和电气制造业的建设支出预计将达到过去28年总和的水平。

目前,英特尔、三星和美光等公司已获得巨额资金,用于在美国建立新的制造工厂。美国半导体行业协会预测,到2032年,美国国内芯片制造能力将增加两倍,预计生产全球30%的尖端芯片。

不过尽管投资巨大,但美国晶圆厂建设仍面临重大延误,监管不力和熟练工人短缺导致三星、台积电和英特尔的新晶圆厂量产计划推迟一年以上,使美国成为全球芯片制造建设最慢的国家之一。

2

半导体供应链

JUNE

“

服务器需求复苏,机构预估DRAM价格第三季涨幅达8-13%

“

机构预估第三季NAND Flash产品合约价涨幅收敛至5-10%

TrendForce集邦咨询最新调查显示,第三季除了企业端持续投资服务器建设,尤其Enterprise SSD受惠AI扩大采用,继续受到订单推动,消费性电子需求持续不振,加上原厂下半年增产幅度趋于积极,第三季NAND Flash供过于求比例(Sufficiency Ratio)上升至2.3%,NAND Flash均价(Blended Price)涨幅收敛至季增5-10%。

“

大陆晶圆代工产能利用率恢复更快,产能吃紧或将延续至年底

TrendForce最新调查显示,6.18促销节、下半年智能手机新机发表及年底销售旺季的预期,带动供应链启动库存回补,对半导体晶圆代工产能利用率带来正面影响,运营正式度过低谷。大陆晶圆代工产能利用复苏进度较同行更快,甚至部分制程产能无法满足客户需求,已呈满载情况。

另一方面,因应下半年进入传统备货旺季,产能吃紧情境可能延续至年底,使得大陆晶圆代工厂有望止跌回升,甚至进一步酝酿特定制程涨价氛围。不过,本次大陆晶圆代工厂涨价是针对下半年CIS等产能相对吃紧,且目前价格低于市场平均价格的制程节点,为缓解盈利压力而进行的补涨措施,而非全面需求回暖的信号,尽管本次特定制程向客户补涨成功,仍难回到疫情期间价格水准。

“

被动元件去库存优于预期,国巨稼动率重启

据中国台湾工商时报消息,受惠于库存去化优于预期、AI主流客户强力拉货,国巨第三季标准品稼动率有望大增3成,上看65%,高阶利基品更上看75%。

主流AI客户拉货动能强劲,国巨董事长陈泰铭认为,这不会只是短期现象,国巨提供给客户的并非只有单纯的被动组件,国巨有包含电感、磁性组件及材料在内的AI套装,套装中涵盖利基品、标准品,标准品因应高速运算的需求,均为耐高温、耐高电流的规格,透过国巨在技术及产品的研发,以及从并购行动中汲取的技术及产品,陈泰铭有自信提供客户最完整的AI解决方案。

“

存储原厂HBM订单2025年预订一空,订单能见度可达2026年Q1

存储芯片供应链透露,上游存储原厂HBM订单2025年预订一空,订单能见度可达2026年一季度。SK海力士、美光2024年HBM提前售罄,2025年订单也接近满载,估计合计供应给英伟达的HBM月产能约当6万多片。但HBM排挤太多DRAM产能,势必将推动DDR5价格逐步拉升。模组厂认为,DDR5价格持续走扬态势明确,预期到了年底前还有10-20%涨幅,但若DDR5价格太高,反而可能拖延市场渗透率的起飞速度,影响下游客户采用的意愿。

“

英伟达GB200芯片供不应求,追单封测厂

据中国台湾经济日报消息,英伟达GB200与B系列人工智能芯片获得客户大量导入,先前大举追加台积电先进制程投片量后,追单效应蔓延至后段封测厂,日月光投控、京元电运营大爆发。消息人士透露,京元电来自英伟达添加订单爆满,还需为此挪移更多产能才能满足英伟达需求。

3

企业风向标

JUNE

“

英特尔入股立讯精密子公司

6月12日,立讯精密旗下东莞立讯技术有限公司发生工商信息变更,股东新增英特尔(中国)有限公司,同时,注册资本由约5.71亿人民币增至约5.89亿人民币。

据悉,立讯技术是立讯精密负责通讯业务板块的子公司,主要生产经营基站天线、滤波器、RRU等通讯设备,以及连接器、连接线、光模块、AOC等互连产品,其产品已经覆盖无线通信基站、数据中心、服务器、交换机、路由器等应用领域。目前,英特尔(中国)有限公司持有立讯技术3%的股份,认缴出资额为1766万元。

知情人士透露,此次立讯技术与英特尔的合作不涉及消费电子领域,主要覆盖通讯领域,包括数据中心光/电连接(统称高速互联产品)、液冷散热系统、电源系统等,并为英特尔合作伙伴联盟(IPA)以及通用服务器产业技术创新链中的多家企业提供完整的高速互连及热管理解决方案。

“

瑞萨完成对Transphorm的收购,整合后者车用级GaN技术

瑞萨日前宣布,截至2024年6月20日,已完成对全球氮化镓(GaN)领导者Transphorm股份有限公司的收购。瑞萨将立即开始提供基于GaN的功率产品和相关参考设计,以满足对宽带隙半导体产品日益增长的需求。

在完成对Transphorm收购的同一天,瑞萨推出了15款新的设计组合,将新获得的GaN产品与瑞萨的嵌入式处理、电源、连接和模拟产品相结合。其中包括Transphorm汽车级GaN技术的设计,该技术集成于车载电池充电器,以及电动汽车的三合一动力系统解决方案。这些方案包含适用于两轮电动汽车的500W车载电池充电器、三合一电动汽车单元(逆变器、车载充电器、DC/DC转换器)、240W 48V扩展功率范围AC/DC适配器、3.6KW双向数字电源DAB系统等。

“

投资50亿欧元,意法半导体宣布在意大利建8英寸SiC晶圆厂

意法半导体(ST)日前宣布,将在意大利卡塔尼亚新建一座200mm(8英寸)碳化硅(SiC)制造工厂,主要用于SiC功率器件和模块的制造以及测试和封装。结合在同一地点准备就绪的SiC衬底制造工厂,这些工厂将组成意法半导体的SiC园区,实现该公司建立完全垂直整合的制造工厂的愿景。该园区的建立是一个重要里程碑,将为汽车、工业和云基础设施应用领域的客户在向电气化转型和追求更高效率的过程中提供SiC设备支持。

该SiC工厂计划于2026年开始量产,到2033年达到满负荷生产,满负荷生产时每周可生产多达15000片晶圆。预计总投资约为50亿欧元,意大利政府将在《欧盟芯片法》框架内提供约20亿欧元的支持。

“

英特尔出售爱尔兰工厂49%股份,获110亿美元

英特尔近期宣布,已同意以110亿美元的价格将其位于爱尔兰的Fab 34芯片工厂49%的股份出售给阿波罗全球管理公司。这一举措旨在为英特尔的大规模扩张计划引入更多外部资金,同时缓解公司的财务压力。

Fab 34工厂是英特尔在欧洲唯一使用极EUV光刻技术的芯片制造工厂,对采用Intel 4和Intel 3制程的晶圆提供支持,迄今为止,英特尔已在该工厂投资了184亿美元。此次交易预计在2024年第二季度完成,是英特尔宣布的第二项半导体共同投资计划(SCIP)的一部分。

“

博通营收同比增长4成,提高全年预期指导

博通日前发布2024财年第二季度(截至5月5日)财报,营收124.87亿美元,同比增长43%;GAAP净利润21.21亿美元,同比降低39%。第二季度经营现金为4.58亿美元,减去1.32亿美元的资本支出,产生44.48亿美元的自由现金流,占收入的36%。

公司总裁兼首席执行官Hock Tan表示,博通第二季度业绩再次受到人工智能需求和VMware的推动。本季度,人工智能产品收入达创纪录的31亿美元。随着越来越多的企业采用VMware软件堆栈来构建私有云,基础设施软件收入加速增长。博通2024财年合并收入的指导提高到510亿美元,并将息税折旧摊销前利润调整为收入的61%。

“

联电5月营收同比增长,看好AI相关应用

联电5月合并营收195.09亿新台币,月减1.17%,年增3.89%,仍维持近一年以来的高档水平,也是15个月的次高,累计前五月合并营收为938.82亿新台币,较2023年同期成长2.66%。

联电先前提到,第二季晶圆出货量将呈现低个位数百分比成长,市场关注平均售价有望维持第一季水平,但毛利率表现在首季降至30.9%的12季新低后,联电预估第二季毛利率水平仍将在30%左右。

联电管理层表示,差异化将是联电主要聚焦重点。下游应用领域,除了市场最重视的AI相关之外,包括EV、AIOT等应用联电都已有布局。生成式AI潜力庞大,联电看好包括高速传输、电源管理IC、MCU等相关市场芯片也会受惠成长。联电并预期,未来至少可取得AI相关应用10%-20%的市场需求。

“

世界先进5月营收创今年次高,下半年回升将更大

成熟制程晶圆代工厂世界先进5月合并营收35.7亿新台币,环比增长5.37%,同比增长13.73%,是今年单月合并营收次高,仅次于3月,累计今年前五个月合并营收165.92亿新台币,较去年同期成长11.38%。

展望第二季营运,世界先进先前表示,受惠大尺寸驱动IC、电源管理IC需求复苏,晶圆出货量将季增约17%-19%,产品平均销售单价将季减约2%-4%,毛利率约介于25%-27%。

对于晶圆价格战走势,世界先进指出,最大挑战还是来自于中国大陆最近2年来激烈的价格竞争。董事长方略重申,世界先进不会参与价格战,而会专注提供有竞争力的技术,针对客户长期需求,在技术、产能等各方面努力做得更好。

“

德州仪器推业界首款GaN智能电源模块

近期,德州仪器推出业界首款适用于250W电机驱动应用的650V三相GaN智能电源模块(IPM),新型GaN IPM解决了工程师在设计主要家用电器和暖通空调系统时通常面临的许多设计和性能折衷问题。该电源模块实现了99%以上的逆变器效率、优化的声学性能、减小的解决方案尺寸和更低的系统成本。

4

产业政策

JUNE

“

国内多个集成电路相关产业基金成立,规模累计超百亿

近期,国内又有多个集成电路相关产业基金成立,江苏省集成电路(无锡)产业专项母基金、浙江富浙绍芯集成电路产业基金,两者基金规模均为50亿元;另外成立的无锡未来产业天使基金,总规模为10亿元。其中,江苏省集成电路(无锡)产业专项母基金主要投向半导体设备、材料和零部件,第三代半导体材料、生产主体和设备,芯片设计等领域;无锡未来产业天使基金主要投向合成生物、通用人工智能、量子科技等前沿性未来产业;浙江富浙绍芯集成电路产业基金合伙企业投资方向与绍兴集成电路产业发展高度吻合,目前已储备芯联集成三期等集成电路项目20余个。

“

2024年汽车标准化工作要点:部署前沿领域标准体系

工信部发布《2024年汽车标准化工作要点》,其中提到,完善汽车标准体系规划。紧跟汽车技术发展趋势和行业实际需求,开展汽车行业“十四五”技术标准体系实施效果评估,启动“十五五”技术标准体系研究,推动构建覆盖产业链全链条、全流程、全生命周期的标准体系,更好适应技术和产业发展新形势新要求。推进重点标准体系建设。做好《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》《国家汽车芯片标准体系建设指南》等落地实施,加快建立新能源汽车标准体系,开展汽车双碳标准体系研究,以体系为“纲”统筹推进智能网联汽车、新能源汽车、汽车芯片、汽车双碳等重点领域标准研制。部署前沿领域标准体系。聚焦前沿技术领域和新型产业生态,围绕固态电池、电动汽车换电、车用人工智能等新领域,前瞻研究相应标准子体系,支撑新技术、新业态、新模式创新发展。

“

广东:到2027年人工智能芯片生态体系初步建成

广东省发布《关于人工智能赋能千行百业的若干措施》,其中提到,建设适配芯片的开发生态,面向家电家居、安防监控、医疗设备等,加大高性能、低功耗的端侧芯片开发生产。鼓励企业通过集成处理器、射频通信、智能传感器、存储器等,推进通信、显示、音频等模组研发。培育芯片创新发展生态,探索存算一体、类脑计算、芯粒、指令集等芯片研发与应用,推动面向云端和终端的芯片应用,推广高性能云端智能服务器。到2027年,人工智能芯片生态体系初步建成。

“

美国出口管制力度加大,涉及AI及半导体领域

6月21日美国财政部在官网发布了165页的《建议规则制定公告》(NPRM)草案,该草案旨在限制美国实体在半导体和微电子、量子信息技术、人工智能三个高科技领域对华投资,并列出了详细的规定。本次规则是在2023年8月拜登总统行政令的基础上的规则细化。根据声明,美国财政部将进一步公开征求意见,在8月4日这一截止日期后,公布最终的实施细则和生效日期。

“

韩国将投资2亿美元用于半导体封装研发

关于华强

华强电子产业研究所(HQ Research)成立于2012年,是深圳华强(000062)旗下专注于电子产业链研究和科技创新赋能的第三方行业智库。

华强电子产业研究所设有国际科技创新赋能中心、电子产业成果转化与技术转移服务平台、专精特新加速器平台、产业研究咨询中心四大服务主体,主要开展科技创新赋能和产业研究咨询两大核心服务,助推电子产业高质量发展。

深圳华强(000062)围绕电子信息产业,不断创新服务模式,拓展服务内容,升级服务品质,在电子元器件分销、应用方案研发、技术支持保障、产业互联网等诸多方面整合创新,确立了全面立体的竞争优势,并已打造形成中国本土最大的综合性电子元器件交易服务平台。

公司不仅是国内多品类电子元器件授权分销龙头企业(华强半导体集团),同时还拥有中国乃至全球最大的电子元器件实体专业市场(华强电子世界),以及业内领先的电子元器件产业互联网平台(华强电子网集团)。

关注我们

深圳市华强电子产业研究所