联邦快递的估值故事仍然完好无损。

联邦快递 (NYSE:FDX ) 在 2024 年 6 月 25 日星期二盘后公布了其 2024 财年第四季度收益结果,6 月 26 日股价上涨 39 美元,涨幅 15%,成交量大增。

即使 6 月 26 日星期三股价上涨 15%,市盈率对于预期的每股收益增长来说仍然相当合理,市销率仍然低于 1.0 倍,周三收盘后为 0.83 倍。

自由现金流(FCF)大幅改善(过去十二个月,或 TTM),在过去 4 个季度中增长了 45%,在过去 12 个季度中增长了 18%。

在2020-2022年期间,自由现金流急剧飙升,在 2021 年 5 月季度达到峰值 42.5 亿美元。截至 2024 年 5 月,该公司的财务年度结束时为 31.3 亿美元。在周三股价上涨 15% 后,联邦快递仍然拥有 4% 的自由现金流收益率。

2025 财年收入预测为 900 亿美元乘以 9% 的营业利润率 = 81 亿美元乘以 25% 的有效税率 (1 – 0.75),等于 60.75 亿美元除以 2.48 亿股流通股,即每股 24.50 美元。根据上述数据,2025 财年每股收益预测目前为 20.76 美元,在联邦快递发布 25 年保守指引后,这一数字没有太大变化。

联邦快递管理团队的目标是实现 10% 的营业利润率,但预计 25 财年的营业利润率为 9%。

如果联邦快递股价上涨至 325 美元,每股收益预期为 24.50 美元,其市盈率仍仅为 13 倍。这也假设营业利润率仅略有改善,且没有回购额外股票。

联邦快递预计 25 财年的资本支出为 52 亿美元,与 24 财年(即 51.76 亿美元)的水平完全一致,但 24 财年较 23 财年下降了 16%。很难说货运设施关闭是否已计入 25 财年的资本支出,或者可能并不重要。

货运业务的潜在剥离是联邦快递股价上涨的另一个潜在催化剂。晨星分析师马特·杨 (Matt Young) 在评论中没有提到货运业务的剥离,只关注当前的运营,但杰富瑞的斯蒂芬妮·摩尔 (Stephanie Moore) 表示,如果出售,联邦快递货运业务的价值可能达到 300 亿美元。

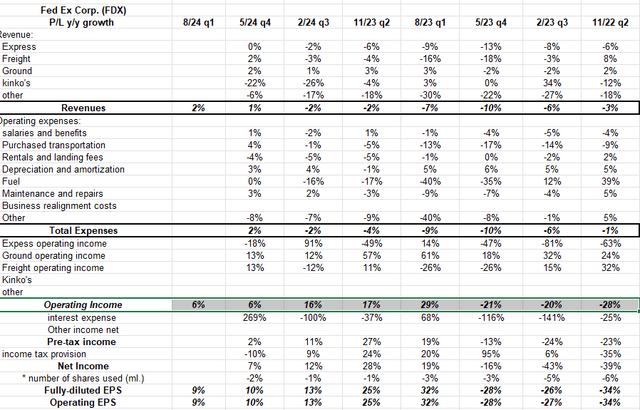

货运一直占联邦快递总收入的 10-11%,但在管理层于上个十年后期解决了该问题后,货运利润率近年来大幅提高。

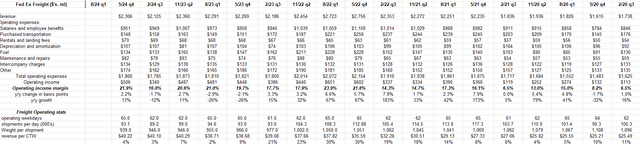

这是关于货运财务历史的内部电子表格:请注意营业利润率的提高。

如果货运能够维持营业利润率,那么现在可能是剥离该部门的好时机。

就像盈利预测标题一样,它完全符合目标,联邦快递太便宜了,但给它一些时间来巩固昨天股价 15% 的上涨。

Raj Subramaniam 仍坚持 10% 的营业利润率目标,但怀疑联邦快递最终会做得更好。即使 Freight 以 15-20% 的营业利润率被剥离(远高于 Ground 的 11-12% 和 Express 的 4-5%),这里的经济逻辑或金融逻辑是 Freight 的资本密集度也将被抛弃。

正如收益预测中的业绩图表所示,联邦快递的股价表现在 5 年和 10 年期间一直落后于标准普尔 500 指数,但股价始终表现不俗。在快递业务的基本面多年来发生变化后,董事会显然已经“批准”拉吉·苏布拉马尼亚姆和联邦快递管理团队采取措施提高资本回报率并推动股东价值(即推动股价上涨),而弗雷德·史密斯(现任执行主席)可能也批准了这一要求。

寻求略高的收入增长、持续的利润率增长带来更高的每股收益、较低的资本支出和资本密集度带来更高的自由现金流、以股息和回购形式返还给股东的更多资本,以及未来联邦快递更加专注和精简。

未来一年左右的变革将使联邦快递变得更精简、利润更高。希望联邦快递管理层能找到其他方法来改善这家运输巨头。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻